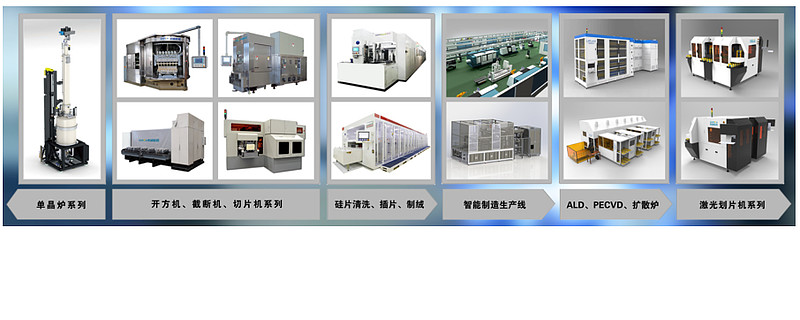

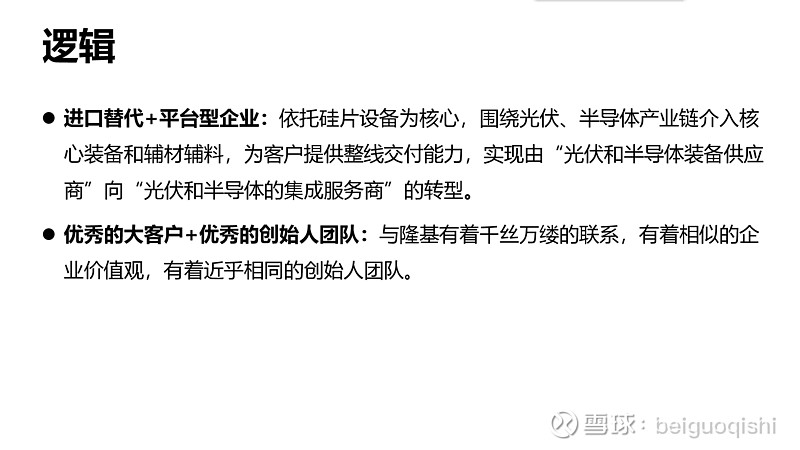

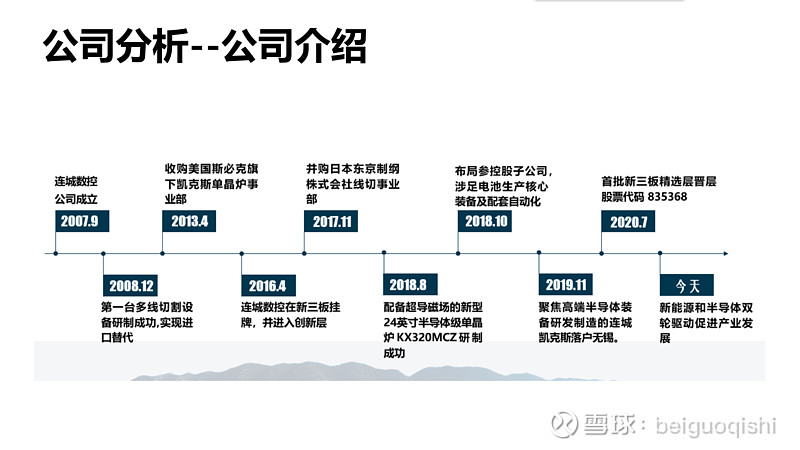

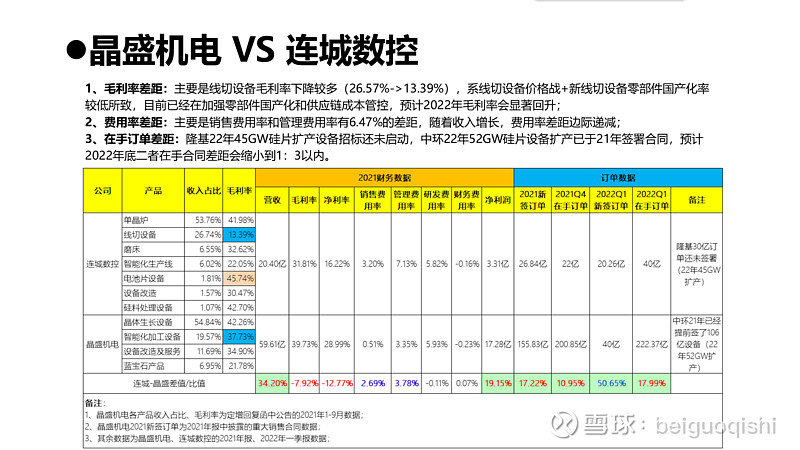

$连城数控(OC835368)$ $隆基股份(SH601012)$

********************************************

往期回顾:

| 发布于: | 雪球 | 转发:12 | 回复:19 | 喜欢:52 |

$连城数控(OC835368)$ $隆基股份(SH601012)$

********************************************

往期回顾:

感谢骑士分享 但还是时刻提醒自己不要和股票谈恋爱

大A的波动远大于成长,无视波动单纯持有指数很难在长期盈利。一旦买在高点就是一个失去的二十年。这里面还没有考虑临时挪用资金的风险,假设因为一次临时挪用资金导致多挨上一次大跌,或者一次大涨没赶上,可能就会导致下一个失去的二十年。而当你想着去抓波动了,又中了招,你又变成小概率的赌博了

有人想至少现在买入不是历史最高点,然后死等下一个大牛卖出。

大A在九十年代建立,而真正进入市场化是2000年后的国企改革。千禧年前的企业都是企业家台上作秀,国家队仗着控股权垂帘听证。千禧年后国家队看着布偶们立稳了,便剪去了几根牵线,让布偶们放开点手脚。所以千禧年前可以算是乱世,无论牛熊。

千禧年后国家队陆续放出了圈在笼里多年的国之重器,让他们也象征性开放点股权,在股市中尝尝腥。这也成就了08年的史诗级大牛。

一方面国家队开放股权仅占总股份不到10%,90%以上还是自持。一方面限售政策原因,这开放的10%也有90%是限售股。也就是说千亿的巨无霸体现在股市中也就几个亿而已,而想操纵一只股票价格只须这几个亿流通股权10%的资金体量就够了,所以在一些机构游资甚至散户资金的炒作下大国重器们乖乖就范猛拉涨停,操纵股票的资金量虽小但编制指数时的权重还是按原值纳入的,所以这些大家伙一涨便带着指数疯涨。这就是08牛市的原因。

15年的牛市本质是杠杆,股市的杠杆率是各家券商掌握的,一般良心的券商控制在3倍以内。借钱是有利润的,见利忘义的券商也想抢点银行的生意,于是就有了10倍杠杆,甚至场外配资的杠杆率会在几十上百倍。再加上吸引的新入场玩家,和他们的杠杆资金。股市中的钱在瞬间增加百倍,再玩一次08年的局也就不成问题了。而高杠杆的风险就是无法应对波动,10倍杠杆,一个8%的回调就会被强平。更别说百倍以上的。所以这个牛逼吹得越大,他的皮儿越薄,一点点风吹草动就能引爆。后面的大跌国家队进场都搂不住,也就情理之中了。

咱们再看看现状,第一国家队大都完成股份制改革,该上市的也都上了市,限售股也都变成了流通股,资金池的承载量巨大。第二随着注册制改革中小企业上市的门槛消除,大量企业涌入,大A的盘子增大,拉升指数所需的价码也水涨船高。第三由于15年国家队折戟的教训,让上层对杠杆的控制重视有加。第四房地产锁定了百姓未来数十年的收入还贷。第五我们处在发展中国家向发达国家的转型期,说白了就是经济增长放缓。

数罪并罚,导致拿着指数死等,随着时间拉长只能看着大牛离我们越来越远,而不是越来越近。网页链接

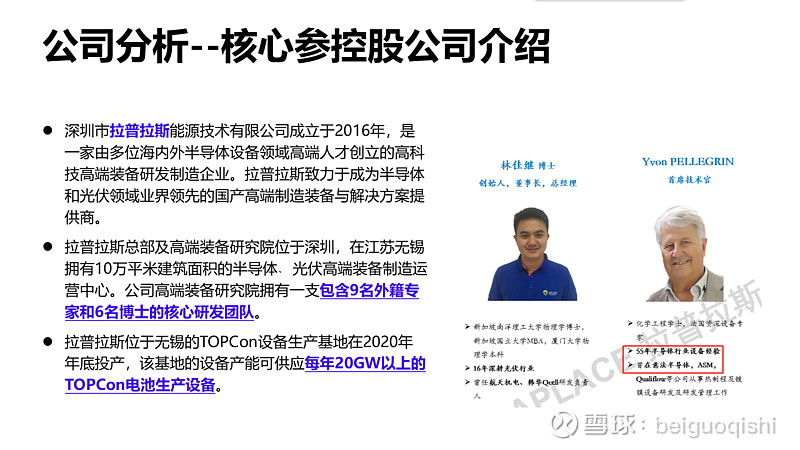

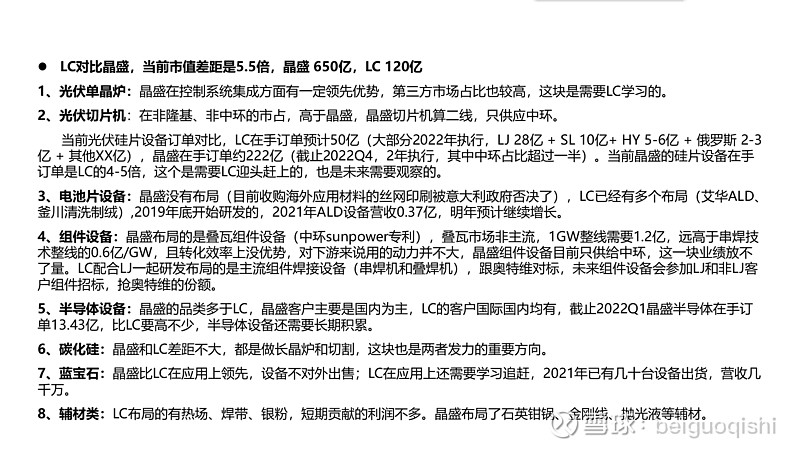

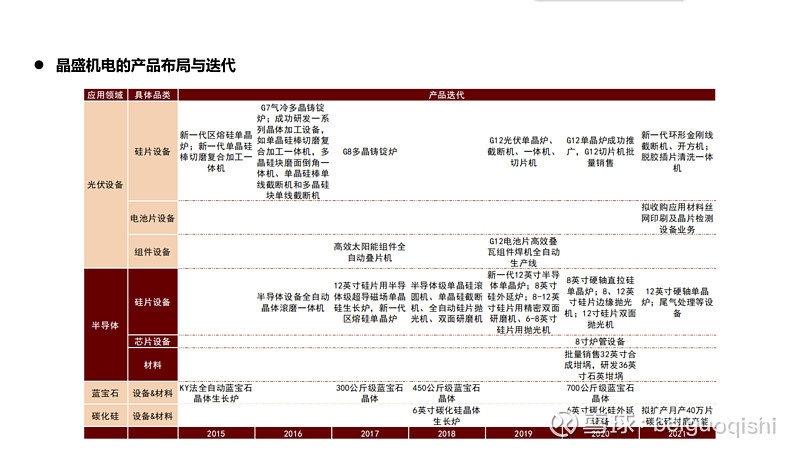

从设备商角度看…和客户一起研发,各占一定比例且让客户独占一定时期甚至永久独占的模式到底是好是坏呢?

作为设备商,利益最大化不应该尽量是技术占比尽量高,客户越多越好么

我刚打赏了这个帖子 ¥10,也推荐给你。

感谢兄弟!写的真好!

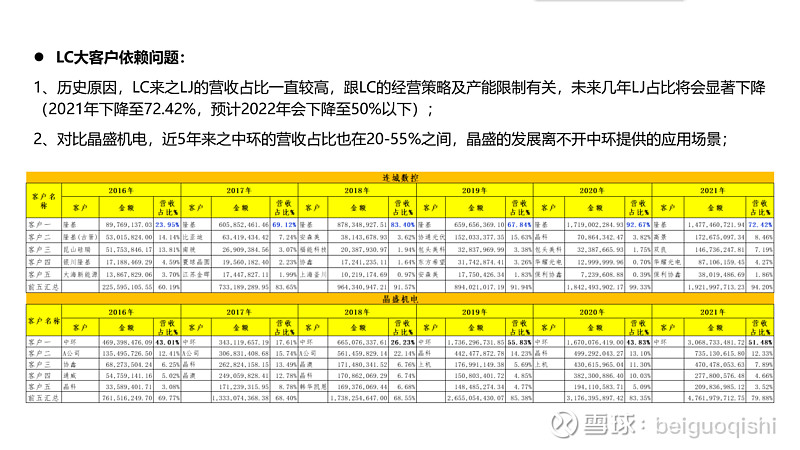

钟总同时持有连城和隆基,怎么能做到技术隔离。。。

感谢分享!

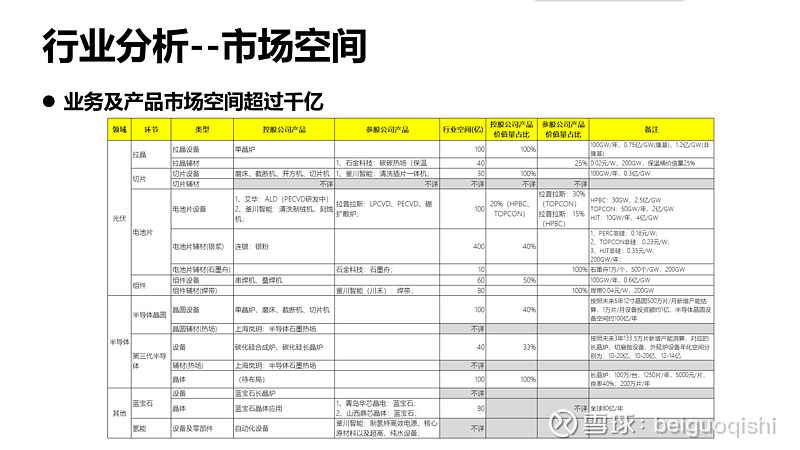

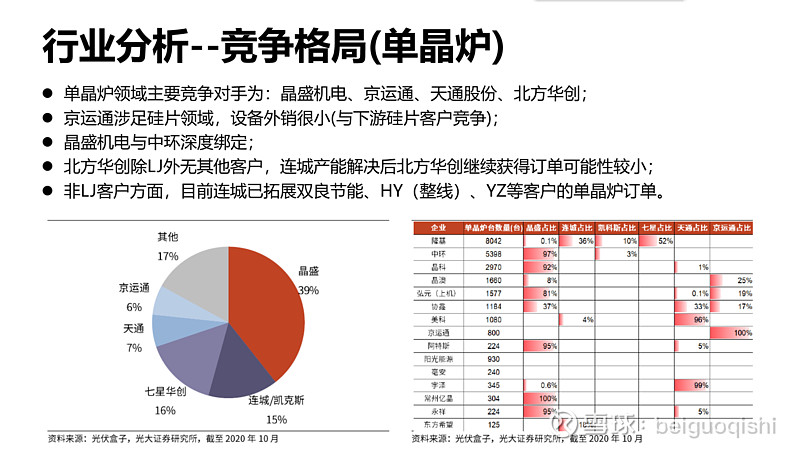

希望能谈谈银粉的情况,这应该是连城的核心竞争力。

先赞后看。