关注点1:注册地

江苏省徐州市

关注点2:主要财务指标

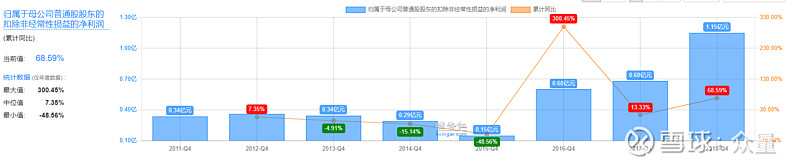

收入10亿,增长39%,三年复合增长69%,利润1.3亿,增长68%,三年复合增长83%。看上去很好。不过,我们后面会分析到,这个增长主要是靠并购,而不是内生增长。

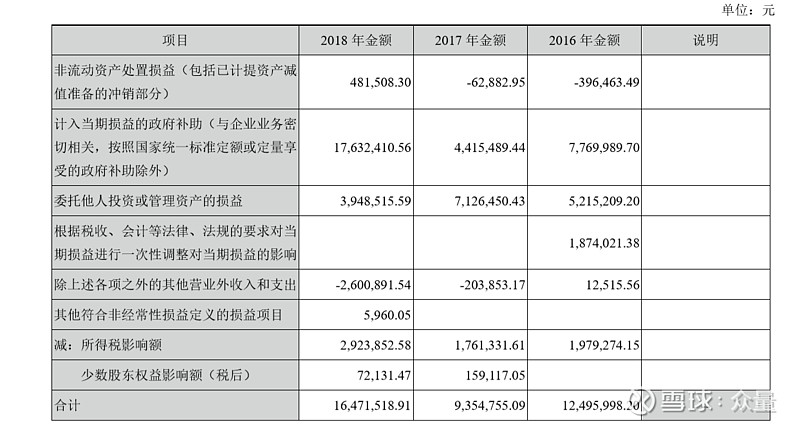

关注点3:非经常性收入

政府补助和投资收益(估计是理财)是主要的收入,2018年的其他支出较多,有一笔预计诉讼赔款是主要因素。不知道是什么样的官司,在公告里面未找到想要的诉讼信息。

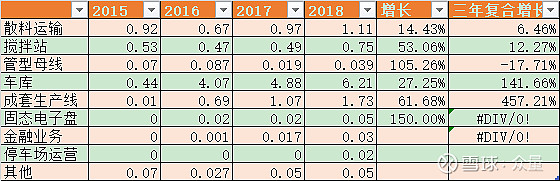

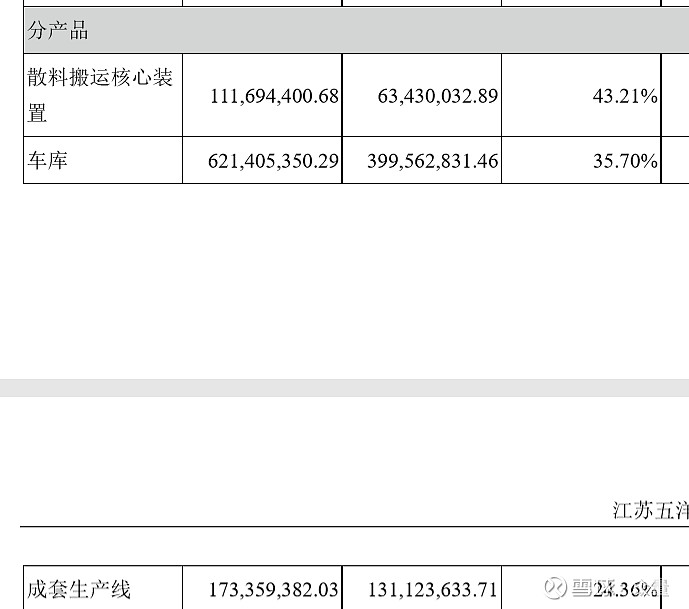

关注点4:各业务模块的收入占比

公司产品线划分的比较清楚,不过,有些项目金额太少,我们先剔除一些,可以看的清楚点。

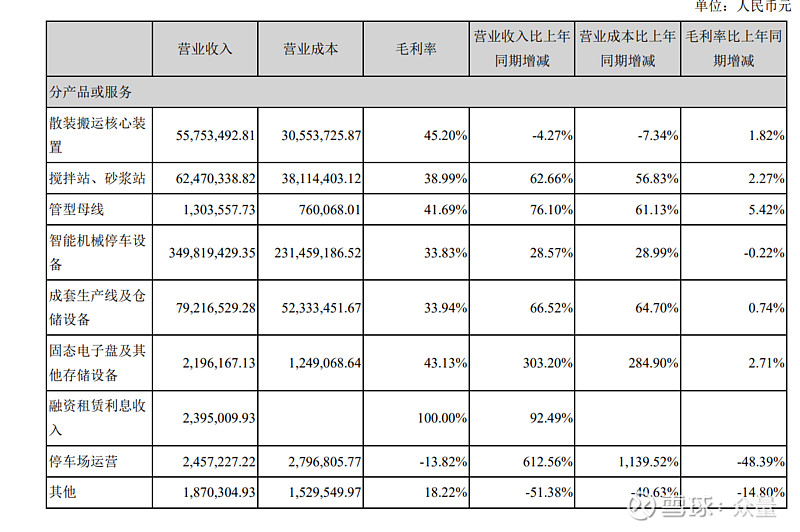

散料运输是公司的传统业务,得益于煤炭的供给侧改革,今年散料运输增长了14%。

混凝土搅拌站用于建筑领域,今年增长也很快。

以上两项的传统业务。

车库是指立体车库建设,这个业务是通过收购伟创力、天辰智能这两个公司来获得的,2018年增长27%。

成套生产线是机器人成套生产线,是给智能物流、智能仓库使用的。这个也是伟创力的业务。

停车场运营公司把他作为重点,不过,2018年收入很少,2019年上半年公司收购了长安停车,运营收入大幅增长。

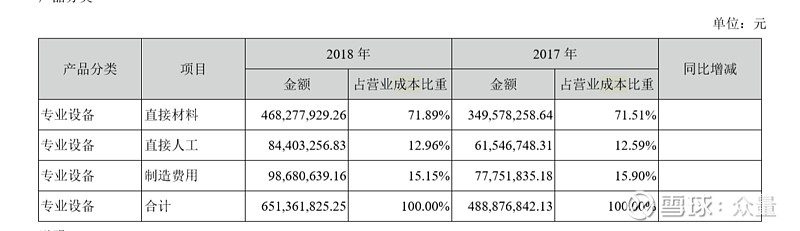

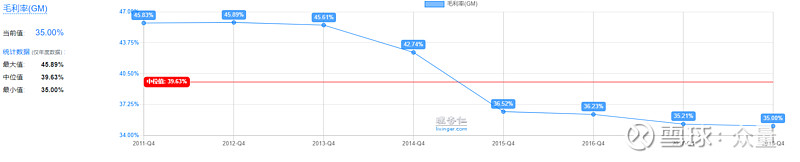

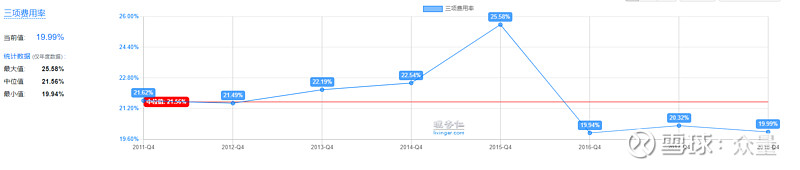

关注点5:成本及毛利率、三项费用率

材料占成本的主要因素。

不同产品毛利率不同。

从横向看,上市后加入停车库业务后,毛利率有所下降,但是上市后的毛利率是稳定的,说明市场和经营都基本正常。

三项费用也是从2016年开始下降的,应该也是并表导致的。2016年开始三项费用率基本稳定。

关注点6:成长性和ROE

2015年公司上市时,其业务的增长率并不好,2013、2015都是负增长。2015年上市后就收购伟创力,2016年公司的利润为0.21亿,而伟创力是0.4亿的利润,从利润角度看其实还是蛇吞象的故事。为了收购那个伟创力,两次增发,付出的代价是差不多是20%股权。相当于是原80%的股东贡献0.21亿的利润,股权占比80%,新股东贡献0.4亿的利润,股权占比仅为20%。看上去有点不公平,不过,没办法,这就是上市公司的好处。如果伟创力有能力自己上市,肯定自己上市了。2017年以同样的方式收购了天辰智能,继续拓展立体车库领域。

关注点7:现金和借款及财务风险度和现金流

货币资金+理财产品1.71亿,有息借款0.5亿,资产负债率仅28.49%。

现金流异常,经常为负值。就是收到的资金少,付出的资金多。2018年公司收的现金以及和收入差不多了,但为什么现金流还是负的呢?

现金流量表里面有个其他与经营活动有关现金,有1.16亿,不知道是个啥,找不到这条的明细。因为公司利润也就是1.3亿,所以,这笔支出对于现金流影响较大。

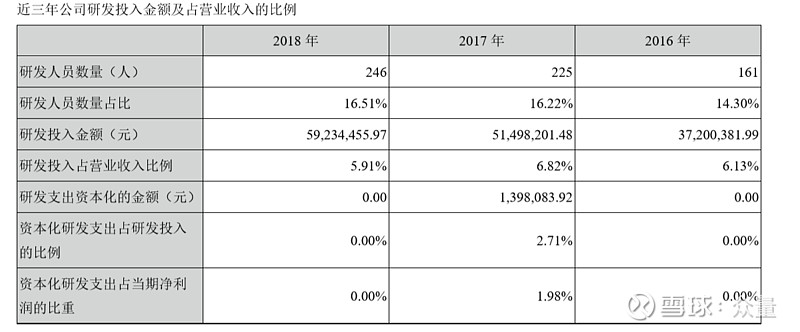

关注点8:研发投入

研发投入占营收比还可以的。

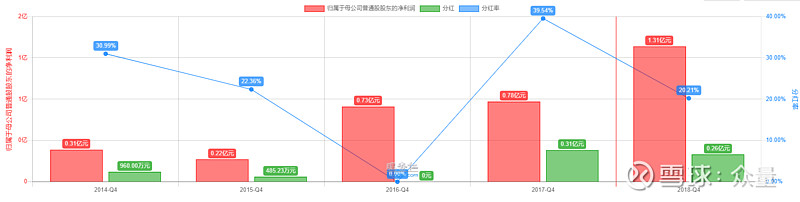

关注点9:分红比例

分红比例波动较大,最低0,最高39%。

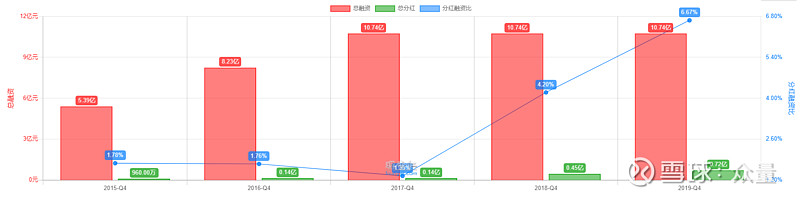

关注点10:历年融资及投资回报

累计融资10.74亿,累计分红0.72亿。其实后面融资买入的资产都是好资产,买入时的PE大概就是11倍这样,而且还有很高的增长率。不过,公司目前确实是靠输血来成长的,2019年又要增发了。

关注点11:管理团队

侯友夫是创始人,2001年创办公司,网上搜索居然没有收到侯友夫的任何新闻,结果搜到一篇五洋副总的报道。有意思。

特意留意了一下原来的伟创力的高管是否是公司高管,查了一下只有当时的副总经理林伟通担任五洋的副总经理,原来伟创力的董事长林伟通、总经理童敏不知道是否还在位?翻了前几年的报道,大概是伟创力派了一名董事,前面是童敏,后来童敏年龄大了,应该就是退休了,林伟通继续做董事,2018年兼副总经理。

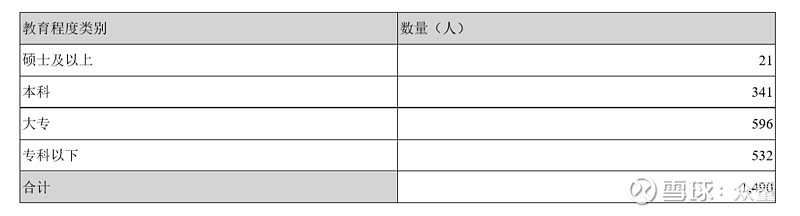

目前累计员工数量为1490名,累计职工薪酬支出1.35亿,人均薪酬支出9万,不算高。

关注点12:行业地位

买不起行业报告,在一篇报告的目录里面看到目前的两家公司在报告目录里面,但是没有看到占多少份额。

总共企业是25家,两家公司分别在19、22名出现,虽然规模不一定和排名有关,不过,地位应该是一般,肯定不会是龙头。

在投资者关系文件里面,看到行业数据是162亿,五洋是6.21亿的收入,占比3.8%。

在上市公司参与机械停车的,排名第一。

散装运输行业估计竞争更加分散。

关注点13:上下游议价

上游为原材料,主要是钢铁,下游估计公共事业类的多一些。

关注点14:护城河分析

1、 无形资产(品牌、专利、特许经营权)五洋

2、 成本优势 未知

3、 转换成本 低

4、 网络效应 未知,运营起来也行有

5、 有效规模 无

-----------------------------------

结论和估值

先来看一下2019年半年报:

各个模块都有增长,增长比较多的是搅拌站、成套生产线。机械停车库增长28%,停车场运营增长了612%,总数还不高,239万利润。所以总体业绩增长47%,增长率还是不错的。

2019年公司通过产业基金收购了长安停车,公司占产业基金大概80%的股份,收购的价格怎么样呢:

净资产3322万,收购价格6356万,那么公司的业绩怎么样呢:

2017年盈利265万,2018年111万,2019年亏损。

然后,先观察一下历史的估值情况:

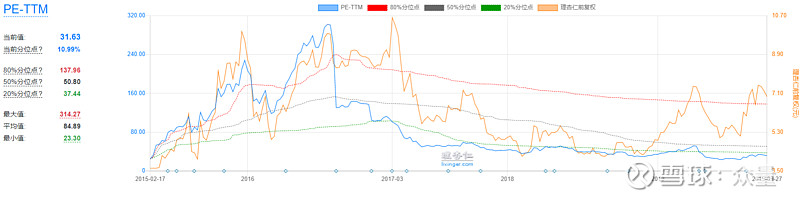

五洋停车历史的估值一直不低,当前31倍的估值从历史看,在低位。

2019年上半年,公司利润再次高速增长,达到47%,如果保持这个增速,当前的估值确实不高,关键是对于公司保持这个增速有多少信心呢,分模块来看:

1、 散装行业取决于煤炭行业的发展情况,应该不是很有增长机会。

2、 水泥搅拌机,看房地产的趋势,短期不会增长太快,不过,公司确实增长很快,因为基数比较低,所以,这块不好估算。

3、 机械车库,保持增长应该没问题,也要关注汽车行业的增长,长期看,看好共享汽车和自动驾驶。

4、 全套设备,智能仓库,这块还是看好,电子商务还是趋势。

5、 停车场运营,目前来看收购的公司长安停车业绩并不好,长远规划没看见,现在智慧停车场应该被占领的差不多了,我看到停车场几乎都有自助缴费了。

另外一面,对于公司比较不利的信息有:

1、 现金流不太好。

2、 历史上,公司的增长主要靠并购。

3、 2019年公司再次发起定增,靠输血增长。

4、 公司规模不大,业务种类太多。

5、 收购来的机械停车业务在收入和利润方面都超过本业,这种收购的业务规模超过本业的,感觉不是太好。

鉴于公司本身业务太多,不太专一,未来前景也不是特别明确,当前估值31倍。对我来说,在不敢大投入的情况继续研究跟踪不是特别合算。当然,公司目前的增长还是可以的。

-------------------------------------------

精彩财报解读:

腾讯控股 –11亿人在用它产品的互联网公司值得拥有吗?

中国平安、中国太保 --在保险业,究竟哪个公司的估值比较低一些?

双汇发展 --肉类制品的龙头是好的投资标的吗?

中国信达 --什么样的公司会有低至0.34倍的PB?

融创中国 --房产是否是永续的业务吗?

汤臣倍健 --10年连续增长的保健品,还会继续增长吗?

涪陵电力 --隐藏的国网节能业务,有多少增长率?

浙江美大 --集成灶的老大,教科书式的财报。

博世科 -- 订单充足、杠杆很高的环保治理公司。

健康元 -- 想从仿制药进军原研药的公司。

更多财报解读请访的众量的雪球专栏。

欢迎各位球友参与讨论、批评、指正。