#如何分析公司# $博世科(SZ300422)$ @今日话题

关注点1:注册地

广西南宁市

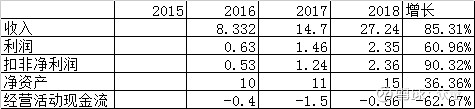

关注点2:主要财务指标

收入和利润增速非常快。

现金流一直是负数。另外,2017会计政策变更,现金流修正为正数。

关注点3:非经常性收入

忽略

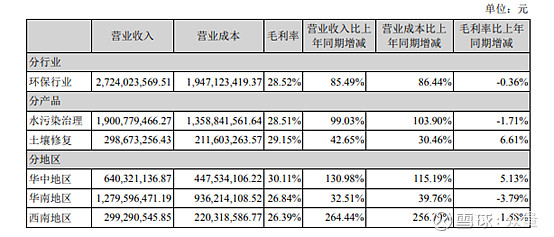

关注点4:各业务模块的收入占比

27亿收入里面,环境综合治理是大头,这些基本上都是系统集成项目和ppp项目,水污染治理是大头。公司重金投入的ppp项目,运营收入还很低。

另外,公司的项目范围主要还是集中在华南、其次是华中、西南,说明公司以自己公司所在地为核心,慢慢地再外向拓展市场。

关注点5:成本及现金流

公司未披露成本的具体组成,只是披露分产品的成本。参见毛利率。

现金流是负数,主要还是工程太多了,工程回款比较慢的关系。

关注点6:毛利率和ROE

公司的毛利率不是很高,大约为29%,对比了碧水源,好像他的毛利率也在下降。

毛利率下降,但是ROE还在提升,那就是杠杆加了比较大了。我想这也是当前市场有所担心的问题吧。

杠杆倍数果然比较高,3.8倍,不过,看上去整个行业都比较高。(蓝色是博世科,黄色是碧水源).

关注点7:现金和借款

货币资金7个亿,发行可转债获得了4个亿。

银行短期借款8个亿,相比去年增加了4亿,长期借款11亿,相比去年增加5亿。

看来公司很缺钱啊。

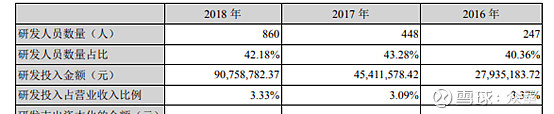

关注点8:研发投入

占比不高,不过研发的人员和金额都增长很快。

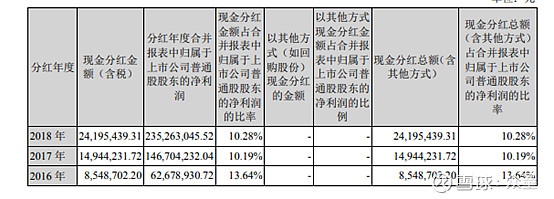

关注点9:分红比例

10%是公司约定的最低分红比例,公司合同多,缺钱的话,这个比例可以理解。

关注点10:历年融资

公司融资多次,我专门做个一个表格。加上今年准备增发的,将近要融资18亿。关键是,以2016年的融资来看看,除了补充流动资金外,投了两个PPP供水项目,号称内部收益率8.4%,就算有8.4吧,值得用稀释10%股权的代价去融资吗?供水项目收益肯定是稳定的,就是不知道具体的回报会有多少?得多学习供水公司的投资逻辑。

关注点11:管理团队

王双飞,董事长,是广西大学教授,学院院长,科技领军人物。

几个副总好像原来都是广西大学的,后来单独到企业任职了。看了是个学术型企业。

另外一个副总,陈琪,是公司最好做的创始人,现在还在任职,说明大家关系还处的不错。

看了招股书,现在没有完整的披露公司的发展历程了,大致的情况还是有的:

1999 年 4 月,艾近春、蓝惠清、赵慧玲和陈琪共同设立广西南宁壮王科工贸有限责任公司,注册资本 50 万元。

A.早期成立阶段(1999 年-2002 年)。发行人前身在成立之初,主要从事制浆造纸技术的转让、技术咨询、造纸助剂和一次性纸餐具助剂的生产。

B.技术积累阶段(2003 年-2006 年)。发行人在业务发展过程中,认识到制浆造纸、制糖等行业废水处理市场前景广阔,于 2002 年即开始水污染治理相关技术的研发,逐渐聚集、培养了一批水污染治理专业技术人才。2003 年-2006 年,发行人主要从事气浮设备相关产品的生产销售和废水处理技术的研发,逐步确立以水污染治理为主营业务的发展方向。

感觉上,2003年王双飞开始加入公司,那么公司到现在也有15年的历程了。

不过,中国这个政企不分开、研究和企业不分开的特殊机制,长久看也不好的。短期可能都这样。浙大褚健办浙大中控就很成功啊。

关注点12:行业地位

农村是未来的潜在市场,博世科在这个方面有布局。

在行业地位来看,博世科处于第二梯队,不过,按现在这个速度,2年后就可以进入到

50亿的队伍了。

关注点13:上下游议价

上游是竞标的,有竞争,但是ppp项目竞争也不会太多。

关注点14: 护城河分析

1、 无形资产(品牌、专利、特许经营权)

有专利,但是专利用途不大。水务有特许经营权,目前水务ppp项目还未产出,而且水务ppp项目的产出的盈利比较固定,8%这样,政府不会给太高。

2、 成本优势

无。各个公司的毛利率差不多。

3、 转换成本

无。

4、 网络效应

无

5、 有效规模

无。

-------------------------------------

结论和估值

到这里,我们大致对企业有个了一个了解了。博世科的主营业务是废水处理系统,是卖一整套系统的,并扩展了土壤恢复、黑废水治理等相关的其他环保业务。公司自上市以来,业务发展迅速,说明公司本身的产品还算可以,有竞争力,在公司上市后获得资金支持后,加速了业务发展。进去做了很多ppp项目,就是先投入在产出的项目,搞得公司的现金流很紧张。

博世科当前价格10元,估值PE=15,2018年增速80%,根据公司的股权激励计划,行权价格为11元多,比现价还低,还有一个条件是未来三年要实现40/80/130的增长。公司表示实现目标很有信心。那我们姑且相信,就按这个来算一下估值。2018盈利2.36亿,三年后,利润为5.4亿,实现这个目标市场合理估值要给予PE20倍,那么市值为108亿,是当前35亿市值的3倍。

我们假设市场总是对的,那么这么便宜的估值总是有他的道理,我们需要找到这个票投资的风险点:

1、 博世科自上市以来,一直来融资18亿(含2019年即将融资的7亿)。市场担心他们一直在融资是否有什么问题。我觉得如果确实需要钱,融资问题不大,现在是高速发展期,进入上市不就是贪图融资方便。

2、 博世科当前的财务杠杆确实比较高,不知道是否会发生资金链断裂的问题。不过,我想这个问题,上市公司的财务总监应该有考虑吧,不会让自己玩到资金链断了吧?最差的结果就是再发起融资吧,或者卖掉部分资产。

3、 加上可转债转股、2019年发行的新股,所谓3倍的预期会被稀释。这两个融资再加上可能的战略融资,我们就计算实际收益从3倍降低到2倍。也是值得投资的。

4、 2019计提了1亿坏账,这个坏账率有点高。这条我去互动易咨询了,目前还未收到答复。

总的来说,机会和机遇并存,这个股票低估和近期环保股整体向下有关,据说和整顿ppp项目。针对杠杆高的问题,公司的年报里面已经提到了,以后少做ppp项目,多做集成项目。2019年一季度,待回款金额相比12月没有出现上升,说明有些回款已经到位。等到ppp项目产生现金流入,那么公司的财务状况会逐步转向良好,那么市场估值就会恢复。

污水处理在乡镇一级还有市场,其他比如土壤修复应该会有更多的市场,目前公司的在手订单也比较充足,还未确认收入的为23亿的订单。

还有一个小疑点,公司公告目前有ppp项目累计100多亿,公司自有资金+从股市融资的大概就是10几个亿,这100多亿哪里来的,全部是靠银行借吗?应该也没有,不然从负债那里可以看出来。而且,大股东的股权也全部质押了。千万别被玩爆了。

建议以上的分析,我的结论是小玩玩。各位怎么玩请独立思考。

附录:2016年定增时,公司有预估业务规模,而实际上比这个值要发展好的多,实际2016年到2018年的收入为 8亿、14亿、27亿,远远超过他的估计值。