#如何分析公司# $涪陵电力(SH600452)$ @今日话题

关注点1:注册地

重庆市涪陵区

国网节能的业务,经营地在北京。

关注点2:主要财务指标

2018年收入24亿,增长18%,利润3.3亿,增长45%。非常好的增长。现金流也很正常,现流居然高于净利润,说明回款及时,付款延时。

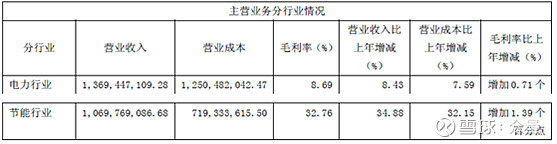

关注点4:各业务模块的收入占比

电力行业就是重庆市涪陵地区的电网业务,这个是垄断行业,当然终端价格也是受限的,增长不高,毛利率不高。收入13.6亿,毛利1.1亿。

节能行业收入11亿,毛利3.5亿,毛利远远超过电力业务。显然,这个业务是公司的最大亮点。

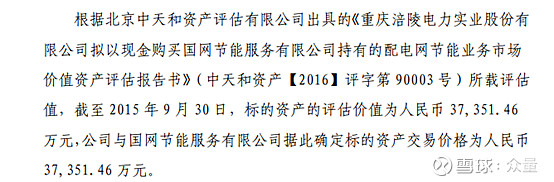

那么一个标准的电网公司,怎么会去从事节能业务呢,而且业务规模还做的这么大?为此,我翻了2015到2017的年报,以及相关的公告。原来,这个节能业务是他买来的,花了多少钱买的呢?

2016年花了3.7亿买的业务,到2018年的毛利就有3.5亿,这业务也太合算了吧。谁卖给他的呢?国网节能服务有限公司。然后再看公司的发展历程,原来来龙去脉是这样的,公司的控股公司“重庆川东电力集团有限责任公司”及其前身,最早是重庆国资委的,后来几次无偿转让,最终转让给国网节能服务有限公司,所以国网节能服务有限公司现在是公司实控人,相当于实控人把挣钱的业务装到了上市公司。国网节能服务有限公司是国家电网的全资子公司,原来涪陵电力的内核是一个国字头的公司。

装入资产后,上市公司也没有从市场圈钱,真不知道把优质资产注入到上市公司是干啥。

关注点5:成本及现金流

只按行业披露了成本,看上去问题不大。

现金流比利润大,投资很多节能项目,还不需要银行借款,多好的业务啊。

关注点6:毛利率和ROE

节能行业的毛利润为32.76%。

ROE保持在22%。

关注点7:现金和借款

现金4亿,长期借款5亿,从财报看,有息负债是11亿,另外,应收款很少,应付款有18.59亿,等于是拿下游的钱在经营。对下游话语权很强。

关注点8:研发投入

无。好奇葩,估计是懒得记成研发费用。

关注点9:分红比例

保持15%的分红,公司需要钱可以少分点。

关注点10:历年融资

上市后无融资。

关注点11:管理团队

杨作祥是新任董事长,电力系统的老员工。

没有股权激励,这个是硬伤,不过,电业局也没股权激励,照样好好的。

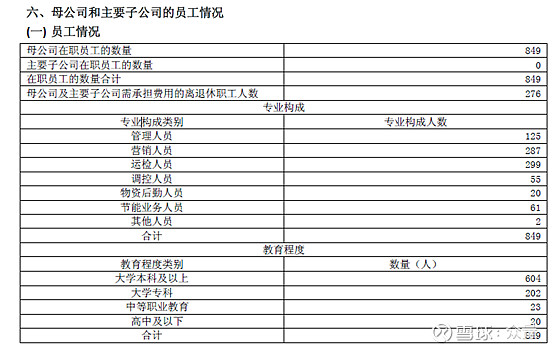

公司849人,大部分是本科以上。总薪酬1.63亿,平均工资19万,比较正常。

关注点12:行业地位

国网公司承诺,5年内,解决同业竞争问题,涪陵电力成为国网公司的唯一的节能服务提供商。

关注点13:上下游议价

上游都是国网集团自己的业务。

下游议价能力强。

关注点14:护城河分析

1、 无形资产(品牌、专利、特许经营权)有,国网内几乎垄断。

2、 成本优势 未知

3、 转换成本 无

4、 网络效应 无

5、 有效规模 有

-----------------------------------

结论和估值

涪陵电力的看点显然在节能业务。

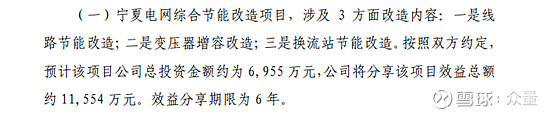

节能业务发生的一般都是关联交易(都是国家电网下属企业),所以公司发生业务时会公告,我们来看一段:

从公告上,所有节能项目的运营模式都是,公司投资改造节能项目,然后在一定年限内分享节能带来的收益,分享期到了以后,设备和节能收益全部归对方所有。

这个相当于是项目投资了,根据公告的数据,我算了一下,投资收益率年化大约在7%-9%之间,差不多公共事业的BOT项目也是这个年化收益率,8%左右。

这个收益本身不高,不过,公司加了杠杆运营,所以实际的ROE能够做到22%。不过,这个杠杆我并不担心,因为坏账的可能性几乎为0,目标客户都是国家电网各省、市分公司。

而且公司的有息负债不高,大部分靠占用供应商的款来投入项目。

公司在2017、2018年的增速分别为50%和45%,对应这样的增速,当前PE仅15倍,肯定是严重低估。

我们需要考虑的问题是,这样的增速能保持吗?保持多久?

年报里面有披露资本性开支,里面基本上是节能项目,我把三年年报里面的投资性资本支出的项目都列了出来:

图有点小,不过,没关系,看我的结论就好,想找原图的到年报里面去找。

1、 项目周期很长,很多2016年的项目到2018年还在执行,且没有执行完。

2、 2018年新增资本投入13亿,按照节能项目的特性,资本投入后就意味着回报。13亿对应50%的增长,后期如果继续是10几亿的增长,由于计数增长,增长率会下降,但是增长基本是确定的。

3、 2018年新开工的项目,预算额有16亿,2018年累计才投入2亿多一点。

另外一个负面的信息是,从2018年6月有公告说明关联交易之后,还没有新的公告,不知道2019年是否有新签的合同。

换个角度,我们从管理层的经营计划去看,我特意对比了2016、2017年的管理层的明年经营计划,发现非常准确,误差不会超过5%,说明公司对业务的发展非常有节奏感,把控度非常好。

今年的收入是10亿,到13亿,也就是增长30%,至少从目前来看,这个增长是明牌了。考虑电网业务的拖累,25%的利润增长应该问题是不大的。

同时,我有关注了一个问题,就是项目到期后全部无偿移交给甲方,移交那年岂不是要亏损很多?查了一下公司的折旧年限,对于项目型的投资,全部按合同时间折旧,也就是我们现在看到的利润已经减去了相应的折旧。

逆向思考,如果整个国网的节能业务都做完了,那公司岂不是没业务可做了。这个问题我不知道答案,可以采取的方法是,等现在的节能业务新增投资量开始萎缩的时候退出对这家公司的投资。

-----2019.06.23补充------

参考了其他球友的文章,这一篇可以阅读一下,是@欣恒 写的。

里面有详细的项目以及收益计算,真的很牛。如果2019年没有新增订单,他的预测是16%的增长。风险点1是后续订单情况。风险点2是国网承诺解决同业竞争的问题能否实现。

这个风险是存在的,我也没有他算的这么细致。我的想法是,如果2019年开始没有订单,然后逐步走下坡路,那么国网把这个节能业务装到上市公司是为了什么?仅仅是为了让上市公司报告一下节能业务的发展情况吗?