$汤臣倍健(SZ300146)$ @今日话题 #消费股投资指南#

关注点1:注册地

珠海市

办公地址:广州市

关注点2:主要财务指标

收入43亿,扣费利润9.23亿,增长很好。现金流比利润还多,应该是收款比较及时吧。

净资产增长慢,一个原因是基数高,一个原因是利润被分红了,未增加净资产。

关注点3:非经常性收入

忽略。

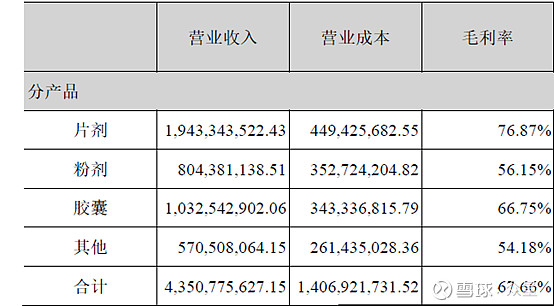

关注点4:各业务模块的收入占比

按产品分意义不大。

境外的是新LSG并表是后入,3亿的收入,大约1.5亿的毛利,相比27亿的收购价格,貌似并不是特别合算。今年的增长有一部分是境外并购带来的,不过,占比不大。

根据年报的文字内容,我还整理了按品牌的产品占比:

健力多是骨骼营养品牌,主要在线上、健身房、运动垂直店销售。增长比较迅速。

按渠道划分的话,大致比例如下:

以上两个分类方法,后来读了2016、2017的年报,之前的年报没有披露这些信息,所以,披露的信息没有连续性,比较随意。

关注点5:成本及现金流

成本是按照产品公布的,分析的意义不大。

现金流正常,经营活动的现金流大于利润。

关注点6:毛利率和ROE

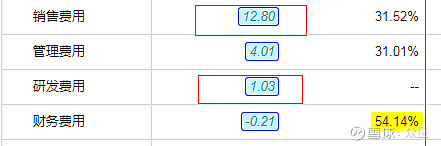

平均毛利润在67.66%,估计费用很高,果然,三项费用逐年提升,达到40%。

其中最重要的组成部分为销售费用,占比30%,看来公司是一个以营销见长的经营方针。

关注点7:现金和借款

货币资金18亿,有息负债10亿。资产负债率29%,负债不高。

关注点8:研发投入

研发费用1亿,年报没有披露具体研发项目和研发人员,和销售费用相比,研发投入不算高,说明公司是以营销为主的商业模式。

公司的年报里面,用了大量的篇幅讲了公司拥有的品牌和专利,仔细看专利,发明专利占比少,而且发明专利看上去不是那么高大上。

关注点9:分红比例

分红比例较高。

关注点10:历年融资

2015年也增发。而且我们注意到2016年公司业绩有下滑,不知道这里面是否有关联关系。

关注点11:管理团队

实控人梁允超,一直在保健品行业。而且是创业失败后工作再创业,这个经历比较好。

人员结构比较合理,应付职工薪酬6.6亿,2419人,平均工资27万。不错。

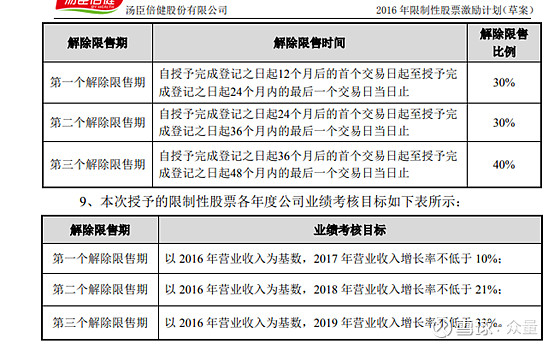

2016年实施股权激励:

相比业绩,这个目标定的轻松了点。实际上2019年的任务已经完成了。这个说明管理的效率不高。当然,2016年业绩是下降的,所以,这么制定也是可以理解的。

股权激励占总股本比例1%,占比比较合理。

董事长没拿,高管分配的有点多,差不多100万的股票,对应的价值就是600万。

虽然给的有点多,反正是慷所有股东之慨,当然,大股东是董事长,让出的利益更多。总体来说,这个股权激励实施很有效,实施后业绩增长很快。

关注点12:行业地位

这个研究说明汤臣倍健的占比为6%,但是有些数据对不起来,总市场规模为1600亿,6%就是96亿,这个和年报2017年收入31亿严重不符合。

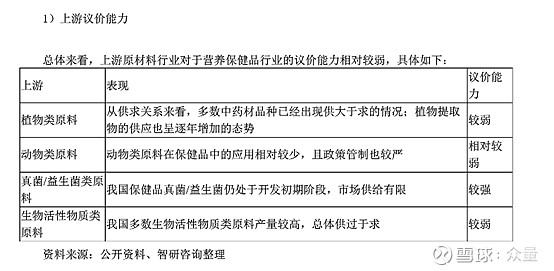

关注点13:上下游议价

直接借用研报的内容。

关注点14:护城河分析

1、 无形资产(品牌、专利、特许经营权) 有,品牌

2、 成本优势 未知

3、 转换成本 不高

4、 网络效应 无

5、 有效规模 一般

其他

27.8亿并购LSG,其中商誉有15.6亿,海外资产占总资产的40%,并购手笔比较大,需要关注一下。

-----------------------------------

结论和估值

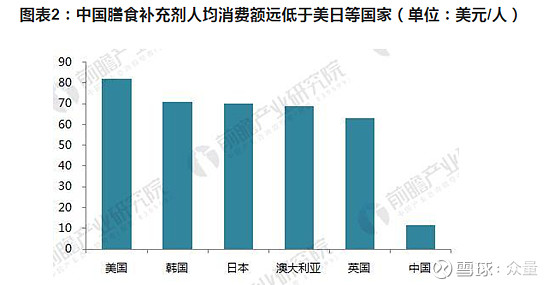

在膳食补充市场,目前中国人的平均消费还是欧美的1/5 ,未来增长可期,所以这个赛道还是不错的。其实对于整个中国的消费市场,基本上都是这个趋势,在东部地区,是消费升级的主战场,而西部地区的消费要会逐步增加。当然,这需要得益于经济的整体增长。这也就是说,为什么在最近的20年里面,中国仍然会是一个投资成长股最优秀的区域。

从竞争对手看,安利的市场份额在下降,国产市场份额在上升。汤臣倍健目前排第三,第一名无极限曾经是我的客户,有接触,呼叫中心的规模很大,依靠开加盟店扩展,我曾经以为他们是一个靠忽悠老年人发迹的公司,其实不是很了解,刚才看了他们的网站,公司更多的强调养生、保健。第二名天狮,叫直销巨头,刚才查了一下,貌似出事了。这个行业不太平啊。自从权健事件以来,大家对保健品真的是不乐观啊。另外一个做保健品的,交大昂立,也陷入亏损。

汤臣倍健的产品大都是维生素、蛋白粉等,宣传的方向现在是全球采购好原料。基本上走的是西方的补充食品的路线。这个方向我觉得还比较靠谱。基本学国外的模式就好,研发投入的也不大。唯一担心的就是GNC哪些国际巨头有一天大幅度进入中国市场会怎么样。由于汤臣倍健具有国内的营销能力和渠道,也许这个反而是一个机会。后来看到GNC也已经在进入了,好像影响也不是很大。

据说梁允超是一个是一个甩手掌柜,喜欢离经营远一点,这样有思考战略。这个话基本是扯淡,观察历史上的那些公司,基本都是靠干出来的,而不是靠战略规划出来的。所谓战略就是是公司发展进程中的一个一个的选择累积而成的,华为在10年前也不会想到做消费者产品的收入未来会超过做运营商设备的,FB刚开始搞的APP,只是校园内分享,可没想到要链接全球。既然他这么说,那么需要关心一下他的经营团队,重点关注上市以来的主要高管有无变化,变化多少?先从IPO文件开始看。

2008 年,本公司在中国膳食营养补充剂行业非 直销领域的市场占有率达到了 10%,位居第一名,超过第二名 2.8 个百分点;若 按照单一品牌计算,公司“汤臣倍健”品牌和“十一坊”品牌 2008 年在非直销领域 的市场占有率分别达到了 8.7%和 1.3%,分别位居第一名和第六名(数据来源: 中国保健协会市场工作委员会(以下简称:中国保健协会市场工委))。2009 年, 本公司的收入和利润继续大幅增长,营业收入增长率达到了 44.72%,净利润增 长率达到了 95.37%。

公司总是要把自己夸的很好,直销领域第一,哈哈,为啥要这么比呢?而不是和行业比呢,管他什么销售方式呢?

十一坊这个品牌我查了一下,宣传上是新西兰的产品,但是现在的年报里面已经没有了,估计没在做了,这个就是保健品行业的最大风险吧。还有个“顶呱呱”,已经搜索不到了。

2009年的净利润为0.52亿,现在是10亿,9年增长20倍,从长线看,这是个好公司。

股价从4元涨到20元,才涨了5倍,股价发行时的市盈率比较高。

果然,发行初期的PE为100倍,由于公司高速增长,即便是在PE=100倍买入的,股票持有的盈利情况是不错的,所以,如果公司高成长的话,买入市盈率高一点也能挣钱的,公司在2009到2012的增长几乎都是80%,不可思议啊。

发起人的股权比例:

IPO发行1368股,占比20%,融资15亿。

公司是三个公司收购合并而来。都是梁允超牵头设立的公司。

这个就是我前面分析的汤臣倍健的产品和其他保健食品的区别。

IPO里面的竞争对手,看看8年过去了,怎么样:

NBTY(全球,后来和公司合作合资公司,但是在2018年清盘了)

GNC(美国)

北京益生康健电子商务公司(青岛益生康健在新三板上市,837667)

昂立天然元(主板上市,2018年亏损)

广东康力士保健品有限公司(健在)

汤臣倍健品牌的收入增加到了29亿,比2009年的1.6亿,增加了18倍。

其他品牌十一坊、顶呱呱在2018年报里面没有报告了,连商标注册权要没有列出了。

在IPO文件里面看到研发模式,关于产品本身的研发看上去很少,大部分在于各种实验,根据2018年的年报,产品采用的是备案制,是否降低门槛了?

另外,看生产模式,看上去真的比较简单,就是将原料混合,然后做出片剂、胶囊、冲剂等产品。

所以,这是一个营销为主的公司是确定无疑的了。

梁允超 男,1969 年出生,中山大学管理学院高级管理人员工商管理硕士。1991 年 毕业于中南财经大学。1992 年至 1995 年任职于广东太阳神集团有限公司,历任 江苏市场、上海分公司负责人。1996 年开始创业,一直致力于营养健康产品的 研发、生产和市场推广;1998 年至 2001 年在广东太阳神市场推广公司担任项目 负责人;2002 年至 2008 年历任广州佰健执行董事、总经理、监事。2008 年担任 海狮龙董事长,自 2008 年 9 月 16 日任本公司第一届董事会董事长,任期三年。

前面有个疑问,1998年创业失败后,梁总去哪里了。原来是回太阳神老东家那里去了。看了这个人真不错,老东家这么喜欢他。做的是市场推广的工作。

汤晖,总经理(现任董事)

梁水生,副总经理,1996年开始就加入了。(现任副董事长)

陈宏,副总经理,1996年开始就加入了(现任副总经理)

龙翠耘,副总经理,2002年加入(离任)

周许挺,副总经理,2002年加入(2018年年报无此人)

付恩平,财务总监,新聘用(无此人)

殷光玲,研发总监,2003年加入(无此人)

王志辉,销售中心,2004年加入(无此人)

吴震瑜,销售中心,2008年加入(离任)

除了1996年一起创业的团队外,其他IPO里面提到的核心人物全部离职了,可见团队凝聚力一般般啊。当然,不排除某些人挣够了钱,退居二线。

资料能挖的大概就这么多了,团队是公司的软肋。目前对应40%的增长,当前28倍的静态市盈率不算贵。但是,这个公司的问题是,无法计算未来的收入增长情况,行业增长是15%,加上行业集中度,包括他们新收购的澳洲公司,是否能发挥协调作用,都无法计算。那么我们姑且算他们比行业要增长的快一点,25%的增长还是有可能的。

最大的风险还是食品行业通用的风险,这个可不是奶制品,是必须品。如果遇到食品安全问题,很可能导致品牌失效。

另外的风险就是失速。

用10年期去观察公司,在2014年、2016年两次失速,2016年还是负增长。

失速后,这两年的跌幅是30%-40%。其实这个跌幅还好。

接下来阅读2016年的年报,看看里面有无解释2016年增速下滑的原因。

自第三季度开始全面 启动以“汤臣倍健”主品牌升级为核心的系列调整,这些举措对公司业绩构成一定的压力。

实际的情况时,一季度就开始增长放缓,二季度开始就是负增长了。怎么能让三季度、四季度背锅呢?

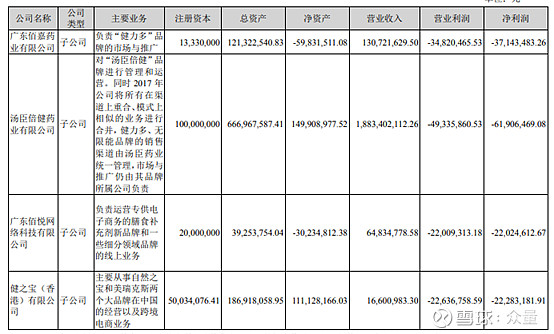

4个子公司亏损1.3亿。我看到互动e上有人提问,为什么子公司都是亏损的,2016年的实际利润为什么是正的,利润来自哪里?互动e的回答很官方,就是让看财报。

我看了2018年的财报里面的子公司,2018年这么好的利润的情况下,汤臣倍健子公司还是亏损,所以,这些子公司只是他们把利润放在哪里的问题吧,对于100%的子公司,单独的利润没啥意义。

另外,2016年的收入也是没有增加很多,商标好像多了很多个达到276个。(到2017年的年报,商标数量急剧下降到10个)那究竟利润的下降是产品价格引起的,还是去做其他品牌失败引起的,这些都推测不出来。公司也没有批量。查了2016年业绩说明会,也无明确的说法。

2017年为什么又保持增长了呢?所以,继续2017年报,看完也没啥结论。

总之,这个公司的赛道不错,公司过去10年的经营业绩优秀,每年盈利,只有2016年是负增长。公司在2002年成立时的核心团队留下的比例少,所以核心团队理念有些疑虑。公司不太爱披露负面信息,信息披露的方式也是在不断变化。相当于当前的增速,估值不算高。而且公司历年的业绩看上去非常不错,但是人无完人,主要缺点:

1、是以营销见长,一旦品牌受损,对公司营销很大,所以他也在不停的尝试新品牌,新品牌还未成功,健力宝有可能成功,但是这个是体育细分领域的。

2、公司的早期重要人物2/3已经离职,这种总是不太好的。

3、公司不太披露负面新闻,比如和NBTY的合作无疾而终,没有解释特别的原因。可能是写报告的人也不想让董事长知道太多?报喜不报忧?所以,这家公司的未来业绩无法预测,只能等待年报数据。

总之,现在在历史低估区,我想买一点,但是有不少疑虑,那就少买一点。喜欢集中持股的人,不推荐这种有隐含风险的,喜欢分散投资的,相比之下,这个也算是好标的。