从2018年财报开始,实际上把2010年开始的财报的核心数据都看了一遍。

关注点1:注册地

融创总部在天津。

关注点2:主要财务指标

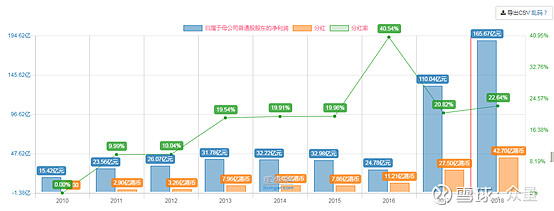

2018年收入1247亿,利润165亿,增长都非常快速。我把历年年报上披露的数据都列出来,而且特意和收入列在一起。

从这个图可以看到,有些数据不是连续的,因为年报的披露数据的方式改了。

房产是先收款,交付时确认收入,所以,从2017、2018年的销售额看,2019-2020的收入肯定是增长的。

不过,也应该注意到,2018年储备土地的增速已经下滑了,只有个位数了。

关注点4:各业务模块的收入占比

文旅项目被公司寄予厚望,是花了600多亿从万达买来的,现在的品牌名称也慢慢改成融创了,每年的商誉折旧就有50多亿,目前收入为20.3亿,不知道何时能转到正收益。当前收入占比低,这个收入保持关注即可,近期无需计算。

关注点5:成本及现金流

忽略,房产业务的现金流没法看。不如直接看收入表里面的当前货币资金。

关注点6:毛利率、三项费用率和ROE

上市初期毛利率很高,而后逐步下跌,到2015年达到了最低的12.42%。现在又逐步攀升,感觉这个毛利率的趋势,反应了T-2年的房地产景气程度。如果房价涨的快,毛利率应该是会提升的。

财务费用率在下降,应该是更多的利息费用当做资本化处理了。

发现房地产行业的有效税率很高,不仅仅是企业所得税,也就是差不多35%的房企盈利要交给国家,那么想想,国家怎么舍得让房地产行业大跌呢?

管理费用率逐年提升,看来公司规模大了,管理效率还是降低了。

关注点7:现金和借款及财务风险度

现金和借款在前面的表格公司有披露了。

资产负债率长期都比较高。抗风险能力还是很弱的。

关注点9:分红比例

稳定在20%的分红率。

关注点11:管理团队

孙老板咱不敢分析,大家都很熟悉。我看10年的财务数据,反正就是有机会就上的。当然,投乐视失败了,又大手笔买了万达文旅,不知道结果咋样。

关注点12:行业地位

现在排第四了。

8年时间,收入从66亿增长到1200多亿,20倍的增长。

关注点14:护城河分析

1、 无形资产(品牌、专利、特许经营权) 一般

2、 成本优势 无

3、 转换成本 无

4、 网络效应 有

5、 有效规模 有

-----------------------------------

结论和估值

首先,回顾一下开头这个图:

从收入上,可以把融创的发展划分为三个阶段:

2010-2013的收入和利润都增长非常迅速,平均年增速超过30%。

2013-2016是停滞期,收入和利润都不增长,甚至在2016年出现收入增长,但是利润倒退的情况。

2017-2018年又开始恢复增长,年增长率超过160%。

在2016年,有个指标就是累计土地储备面积,大幅度上升,这个是一个重要的信号。而公司股价的大幅上涨就是从2017年1月开始的。在2017年4月看到年报时,买入还是来得及的。

上述的发展过程,还说明了一个问题,融创在房地产景气的时候能够大幅上涨利润,而在房地产不景气的时候,即便不增长,可以保持利润, 那么如果在合适的估值买入融创,应该是不会亏的。

2018年的合同收入是4608亿,那么2019年的收入和利润增长30%应该是大概率事件。现在的PE=8.8,那么2019年后的PE=6.16,假设2019年后进入滞涨期,那么就拿这这个6.16的PE,可能需要几年时间来兑现收益。如果滞涨,PE必然下降,所以,账面资产还可能出现负的。

当然,以上是悲观的考虑,如果融创在2020以后还能保持10%的增长,那么当前这个价格还是非常不错的。

所以,关键取决于未来地产的发展空间。退则持股拿息,进则股价和盈利双收。

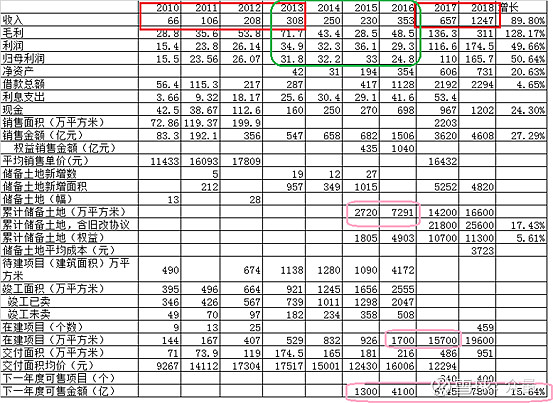

对于在建项目面积,还有个小疑问,2016年是1700万平米,拿地7291万平米,到2017年在建项目就有15700平米,这不科学啊。唯一的可能是2016年披露的是权益面积,而2017年披露的是全部面积。

最后看一下估值图,告诉我们机会值是在3.89,而现在是8.8,离机会值还远。但是不能这么教条的看,我看过3年估值图,最高41,最低4.18,波动很大,机会值在6.39,等2019年报公布,当前价格就会处于机会值。

2018年的数据看到,拿地数量和借款余额的数据的增速完全放缓,意味着2021年的业绩的增长恐怕就不那么确定了。

看到雪球里面的股东会记录,看到这么一段,我觉得融创有前途啊,拿地的时机这么精准啊: