阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的个股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

汤臣倍健系列文章

前言

前文,我们对LSG收购案进行简单梳理

总的来说,LSG收购案有以下关键词:

溢价收购、“不良资产”、复杂的资本运作、“诚信且有能力”、心肺复苏、起死回生

而本文,主要着眼于汤臣近期的争议事件——股权激励

当时,此事件也引发了一众愤懑,但最终在我看来,这种愤懑似乎有点无厘头![]()

为啥呢?且看正文:

正文

一、怒发冲冠

2024年1月2日,一纸股票激励方案悄然公告,引众哗然![]()

争议之源全在此:

中翻中:以2022年78.61亿元的营收计算,只要2026年营收不低于108.48亿元,即可满足公司层面的业绩考核要求,照此计算,自2023~2026年,营收年复合增长率仅为可怜的4.86%

无消多说,此公告一发出,唾骂声便如雪片般飞来![]()

市场的诟病在于:

公司没有任何进取心可言、构造低增速以换取股票激励,是“赤裸裸”的侵犯股东权益![]()

公告之日为2024年1月3日,以汤臣的款项结算方式,彼时,2023年营收多少,小汤大概率心里有数

因此,激励方案中的白纸黑字,明摆着意思是:俺小汤打算2023~2026年,实现不足5%的营收年复合增长率![]()

对广大股东而言,这种增速,仅比无风险收益率略胜一筹,堪称“拉了坨大的”![]()

于是,不少股东心旌摇动

震愤、谩骂、哀其不争,纷纷扬言要用脚投票,卖出手里汤臣的股票,清仓走人

好了,看到这里,仔细想想,如果是你,会怒发冲冠吗?![]()

二、回望

弄清答案前,我们回望小汤历次股票激励方案,看看能否以史为镜

(一)2013年股票期权激励方案——未达标的居多

1.简况

简单概括,此次股票激励方案是以期权方式施行

公司层面的考核条件为:以2012年归母净利2.80亿元为基数,2013~2015,归母净利分别不低于3.92亿元、5.10亿元、6.61亿元,同时ROE也有作相关要求,不赘述

个人层面也需要进行考核,但具体怎么考核无法深究,因为这是一个盲盒,没有展示具体考核方案,只草草一句“考核得分在80分以上为达标,可申请行权”便带过

此外应注意的是,公司层面考核达标,是考核“成功”的先决条件

换言之,即使个人层面完美达标,但公司层面考核不过,此次考核也无法顺利通过——此后几次股票激励方案均如此,切记切记![]()

2.结果

公司层面仅有2013达成要求(4.22亿元),2014~2015年均未达标,这也意味着2014~2015年的股票激励全部泡汤——3年有2年都栽了![]()

个人层面也稍提一嘴,2013年有4人离职,3人未达标,其余128人均达要求

(二)2016年限制性股票激励方案——公司层面大超目标,个人层面基本达标

1.简况

本次股票激励对象为总监级以上人员,都是清一色的“高管”,合计36名激励对象

公司层面:以2016年营收23.09亿元为基数,2017~2019营收不低于25.40亿、27.94亿、30.71亿,对应的2016~2019的年复合增长率为9.97%

个人层面:简单说,就是将考核结果划分为优、良、合格、不合格四档,如若该考核通过,则最后根据档位确定“可以卖的股权比例”

2.结果

首先,2017~2019年的实际效果不是“贴地飞行”,而是超额完成,简直帅得一塌糊涂![]()

![]() ,让广大股东大喊“小汤小汤我爱你”

,让广大股东大喊“小汤小汤我爱你”![]()

![]()

![]()

具体梳理如下:

其次,个人层面目标并非唾手可得:

直接解读以上表格:

①从公司层面看,虽然定下的目标很低,对应的2016~2019的年复合增长率仅为9.97%,但实际成果可谓惊人,同期年复合增长率达31.59%

②从个人层面看,第一二期(2017~2018)达成情况尚可,但2019年合计30名激励对象中,仅有10名达优,有4名仅为合格,2名不合格

这侧面说明,除了“相爱没有那么容易”之外![]() ,个人层面的考核也是没有那么容易滴

,个人层面的考核也是没有那么容易滴![]()

(三)2019年3月,股票期权激励方案——几乎“全军覆没”

2019年的股票激励方案有两期,都会提及,先看3月份这一期

1.简况

此次股权激励主要针对中高层管理人员,以及核心技术/业务人员,合计45人

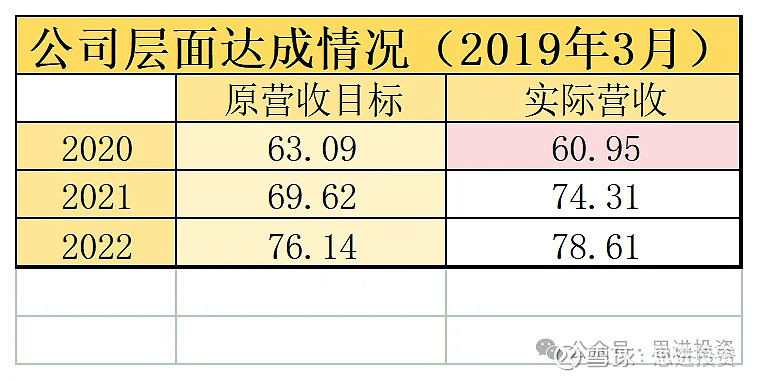

公司层面,以2018年43.51亿元营收为基数,2020~2022年营收不低于63.09亿、69.62亿、76.14亿

注意,此次方案的基期并非2019年,而是2018年,这意味着管理层定下的营收目标为:2018~2022年,营收的年复合增长率为15.01%

个人层面,起初方案2016年一致,也是分为四档(优、良、合格、不合格)

后由于2020年实施新考核机制,以及为了跟同年推出的股权激励方案的个人考核保持一致

因此,2020年3月,个人层面考核调整为三档(超出期望、符合期望、不达期望)——切记一点,“不达期望”者,个人行权比例为0%

换言之,假设XX年被评为“不达期望”,则这一年直接跟此次股权激励方案say goodbye![]()

![]()

2.结果

公司层面,除2020年未达成外,2021~2022年均已达成

个人层面,2020年由于“先决条件”未达成,所以跳过~

先简单评价一下:

此次个人层面的目标绝对是难如登山,合计45名中高层人员中,有且只有1~3人在2021~2022年玩得转,这是何等高的难度?

(四)2019年第二期股票期权激励方案——同样“全军覆没”

这是2019年推出的第二期激励方案,激励对象主要为中层管理人员、核心技术/业务人员,以及部分管理层认为需要激励的相关人员,合计103名

公司层面的考核条件与第一期一致:

个人层面,同样划为三档(超出期望、达到期望、不达期望),具体达成条件如下

可以说,这次股权激励浇的冷水比2019年第一期更甚,103名激励对象中,就算其中有个别员工离职,也不至于陷入这副窘境——即便达成人数最多的2022年,也就只有可怜的5名激励对象达到行权要求

要知道,这群人均为中高层管理人员,能坐到这个位置,要么凤毛麟角、能力过人,要么在汤臣打拼多年,没功劳也有苦劳

股权激励的最终目的不是“不给”,更不是“白给”,而是设定一个“跳起来就够得着”的目标,然后鸣镝,万众一心、群起而攻之

但此次激励的结果告诉我们,这些目标并非“跳起来”就能够得着,既然如此,激励之目的何在?

这是我到目前为止,唯一一次对汤臣感到失望

作为一家VDS行业头部企业,人才始终是维持核心竞争力不可或缺的要素,我无法理解为何设定一个如此难以完成的目标

正所谓“将帅无能,累死三军”,2019年两次股权激励恰好以中高层管理人员为主,这难免让将帅们“以手抚膺坐长叹”,落入“自行无能”的窘境

三、重回聚光灯下——回看2024年限制性股票激励方案

事实上,2024年的激励方案并非那么简单,这里先阐述来龙去脉

首先,2024年1月推出的限制性股票激励方案涉及人数36名,包括董事、高管、核心骨干人员

其次,由于该方案定下的公司层面营收增速太低,引得广大股东口诛笔伐![]()

估计不少投资者直接向“中小投资者服务中心”投诉

2024年1月末,汤臣对核心争议点——营收考核目标,作出回应

同时,汤臣“认输投降”、“收回覆水”![]()

于2024年2月对公司层面业绩考核指标进行调整,个人层面考核目标不变

至此,方案调整前后主要考核目标如下:

经过调整,2023~2026营收年复合增长率由原来的4.87%增至8.02%,个人层面维持不变

至此,这场“闹剧”也告一段落,调整方案一出,舆论风向两极分化:

说好的:“知错能改、善莫大焉”、“管理层良心发现”、“比之前好一丢丢”、“做这公司的股东确实舒服”![]()

说不好的:“汤臣属于次一等公司”、“目标仍太低,利益输送”、“没有做业绩的激情”、“收入失速,隐患将不期而至”、“提醒我投反对票”![]()

到这里,我们仿佛进入迷雾——对于此次股权激励,到底应该怎么看?![]()

四、穿越迷雾

怎么看?我们把历次股权激励做个汇总,结果昭然若揭

到这里,我们已经逐渐穿越迷雾、接近真相了:

历次股权激励,并不那么好拿。

2013年三年考核,公司层面只有2013达标,2014~2015全部泡汤

2016年三年考核,定下的目标实际上并不高,但最终却超额完成;个人层面基本达成——这是个人最满意的一次激励方案

2019年第一期,公司层面一年未达标,两年达标;个人层面45名激励对象仅有1~3人达成期望

2019年第二期,公司层面同上;个人层面103名激励对象仅有2~5人达成期望

好了,看到这里,所谓的“利益输送”、“公司不诚信”、“吃相难看”、“流氓”等唾骂,此时此刻,会不会倒略汗颜?

绝大多数人,并没有认认真真、踏踏实实地,去钻研汤臣史上推出的历次激励方案

他们只看到一点:公司营收目标太低,就觉得小汤放个屁都滋油,随后开始正义感爆棚、口诛笔伐![]()

殊不知,自始至终,小汤还是那个小汤,还是那个在激励方案上对自己要求相对严苛,甚至2019年设定的目标极难达成——这,才是真相

戏剧性的是:2019年的太过严苛,才是我们应该批评乃至否定的

所以,真相就在眼前了:

①2024年的股票激励方案,即便经过调整,公司层面考核目标也仍较低,这是客观事实

但是,同样“低目标”的2016年,汤臣并不甘于“贴地飞行”,而是大幅、超额完成目标

②就算公司层面目标低,但完成公司层面考核外,还有个人层面考核等着你![]()

历次激励方案告诉我们,除了2013年的个人激励“很好拿”之外,2016年想拿全也有一定难度,2019年更是“地狱级不好拿”

我们再拐个弯回来——2013年个人激励虽然很好拿,但公司层面目标三年有两年未能完成,你找谁说理去?![]()

所以,本文最核心的一段话呼之欲出:

2024年的激励方案,营收目标低是客观事实,但历史情况表明两点:

一是目标低≠实际低,例证是2016年,定下低目标,最终却取得实际高营收

二是就算公司层面目标低,但历史来看个人层面的考核相对严格,尤其是2019年,几乎全军覆没

综合上述,总体而言,汤臣的股权激励并不那么容易实现,尤其是2019年,股权激励方案基本奔着“不给你”去的——这才是我们应该质疑、批评、乃至否定的

五、历次股权激励之我见

梳理完历次股权激励后,自然不能就此完结,相信你我都更想迫切知道,从历史激励方案出发,我们能看出点什么?

(一)总体来看,汤臣的激励方案不是太宽松,而是太严苛

除了2016年的激励方案可称善之外,2013、2019年的激励方案,实际上都不太理想

简言之,2013年公司层面不理想,2019年个人层面不理想

(二)历史表明,汤臣的部分股权激励方案缺乏科学性

还是那句话,股权激励,不是不给、更不是白给,而是要设定一个“跳起来就能够得着”的目标,让激励对象有盼头

但汤臣历次激励方案,只有2016年是奔着“激励”而来,次之是2013年,差一丢丢就达成考核条件,最不堪的是2019年,完全是毛驴前的萝卜——摆明了不给你![]()

(三)最后,此次股权激励带给投资的启示

实际上,无论是2024年方案刚推出众人的愤懑,还是调整方案推出后的两边倒,实际上都是没有必要的

——因为总体而言,小汤的股票激励并不好拿,反之,该愤愤不平的应该是激励对象们

写到这里,更觉得此次事件太具戏剧性了![]()

(四)为何本文标题名为《股权激励迷雾》?

如上所说,对于此次激励的质疑、谩骂,甚至于清仓走人,实属不必

因为部分股东完全身处迷雾之中,没有厘清真相,就被吓得到处乱跑![]()

然而,作为理性的投资者,这种做法可取吗?

我想答案是否定的,在没有确认客观事实之前,你的所有观点都只是观点

说实话,汤臣系列文章我写得非常吃力,因为这家公司争议很大、非议颇多,不像一些企业,股东、高管、员工大家其乐融融,对于公司的各项方案都全票通过,外加全员鼓掌

但是,从落笔至今,我对汤臣这家公司仍充满信心

此时回头看,我依旧朦胧看到,那位自毕业后就一头扎进VDS行业的少年,正在争议、不解、乃至唾骂中,一如既往地在其挚爱的行业谋求出路,即便经济下行压力巨大的当前,依然让汤臣的账面干净如雪,资产负债结构良好

行文至此,不知此次风波对你而言,是否拨开迷雾见曙光了呢?![]()