阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的个股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

汤臣倍健系列文章

前言

上文,我们分析了汤臣的监管护城河,最终结论是:汤臣的监管护城河是客观存在的,但总体而言相对狭窄

本文将分析汤臣的第二个护城河——产品组合多样化

这个护城河和鱼跃类似,也是我们的老朋友了![]()

那么,汤臣在产品组合多样化方面做得如何?且看正文![]()

正文

(二)产品组合多样化——一个必须,两个差异化

1.产品组合多样化,同样可为汤臣构建护城河

先给没看过鱼跃医疗系列文章的朋友们做个科普

在鱼跃医疗③丨万字长文,详解鱼跃竞争优势&成长空间(上)提及,产品组合多样化一定程度上可以构建护城河:

那么,接下来的问题便显而易见——具体到汤臣身上,为何要构建产品组合多样化![]()

2.为何构建产品组合多样化

(1)行业特性使然——VDS行业下品类颇多

VDS行业的产品,其原料源自各类维生素、矿物质、动植物提取物

基于这一大前提,该行业下的品类颇多,诸如维生素、钙、蛋白粉、马鹿茸、鱼胶、香瓜等等,不一而足

这种行业特性,使不断构建“产品组合多样化”成为一种必然,对汤臣而言,如果不做好这件事,那么至少将面临以下四点风险

①仅靠少数几种VDS品类,会导致产品难以捆绑销售,进而难以在激烈的行业竞争中立足

②一家VDS公司旗下产品品类多一分齐全,对消费者而言,或多或少会增添一份安心

对大多数消费者而言,保健品属于“要花点心思挑选”的消费品,因为“行业乱”的偏见,以及对“买健康”的追求,

如若一家公司品类多一分齐全,消费者在买单时,会增添多一份安全感![]()

③缺乏多样化的产品,在渠道/制造能力的规模效应、盈利周转带来的研发能力上,大概率会略逊于同行——这一点可以参考鱼跃

④最后换个角度,汤臣作为行业头部企业,如果产品组合多样化做得不到位,仅靠少数品类,必然难以保持行业老大的地位,区区几个品类,怎么让底下一众小弟服你?![]()

(2)同质化的困局

VDS行业实际上存在同质化,因此,汤臣管理层的产品开发过程,也是与同质化作斗争的过程

由此,站在同质化的对立面,产品品类自然是多多益善,通过覆盖多品类,来抵御同质化的困局

所以,综上所述,我们大致知道“汤臣为何要构建产品组合多样化”:

①由于VDS行业下品类众多,若想在VDS行业立足,汤臣必须构建产品组合多样化

②由于VDS行业存在同质化困局,为“突围”同质化,必须构建多样的产品组合

好了,知道“为什么”之后,我们看看汤臣“怎么做”

3.汤臣的产品组合多样化之路

为构建产品组合多样化、突围同质化困局,汤臣应实现“一个必须,两个差异化”

由此,也引出下文

(1)一个必须——必须实现全品类布局

有上文作铺垫,这一点很容易理解

VDS行业下品类繁多,唯有打造全品类,才能在激烈的行业竞争中脱颖而出

例如,2023年疫情放开初期,社会对免疫类产品的需求井喷,由此也带动了汤臣蛋白粉、维生素的销量骤增

——因此,实际上汤臣与鱼跃类似,不是受益于A,就是受益于B,在人民群众如此惜命的大观念下,我们只知道汤臣旗下的品类必然会成长,但具体是什么品类成长、何时成长、因何成长,则是无法预测的部分![]()

换言之,你只知道它一定会来,但不知道它何时会来、以什么方式来![]()

①当前,汤臣是VDS行业中品类最齐全的企业,没有之一![]()

常见的维生素、蛋白粉、钙等品类,汤臣已经做到名列前茅,这是毋庸置疑的,对于一些冷门品类,汤臣也正超前布局,例如角鲨烯、辅酶Q10、马鹿茸等等,这些我们可能闻所未闻的品类,汤臣也在积极扩充

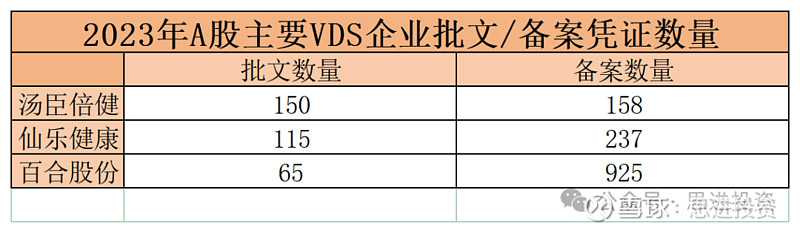

可以说,汤臣当前基本涵盖了国内膳食营养补充剂的所有品类,如果以上论述缺乏足够的说服力,那我们看看A股一些主要的VDS上市公司的凭证数量:

截止2023年末,汤臣持有批文150项、备案凭证158项

而仙乐健康批文115项,备案237项;百合股份拥有批文65项,备案凭证高达925项,并且,百合股份声称是“行业内拥有保健食品配方最多的企业之一”

至此我们可以知道,无论是仙乐还是百合,其批文储备量都远不及汤臣,而备案则二者均远超汤臣

但经过“监管”部分(汤臣倍健②丨疾驰的背后(1))的铺垫我们知道,批文与备案二者,更为重要的是批文——因为备案只需要4个月左右便可申请完毕,而注册批文则需要至少2~3年

因此,论数量,仙乐、百合无疑对汤臣形成碾压,但重中之重的批文,这两家企业则稍显逊色:

汤臣持有批文150项,仙乐持有115项,仅为汤臣的76.6%;百合股份则持有65个,持有批文数量仅为汤臣的一半不到

毫无疑问,对于VDS企业来说,手头储备的批文越多越好,这意味着产品组合多样化护城河越发宽阔,汤臣在这方面,是实至名归的王者![]()

②在打造产品组合多样化的过程中,汤臣也与鱼跃一样——“不会失速才是关键”

具体而言,汤臣在两方面避免失速

●聚焦核心品类——在核心品类(如蛋白粉、钙、维生素等)的运营过程中,汤臣对其投入更多组织、资金、人力等资源,这一举措,不仅规避了盲目投入的风险,更夯实了核心品类在市场上的领导地位

●节制非核心品类——汤臣对非核心品类也是铁公鸡![]() ,明确表示,非核心品类在运营过程中决不允许亏损

,明确表示,非核心品类在运营过程中决不允许亏损

这两方面做好了,账面数据的稳健也是水到渠成:

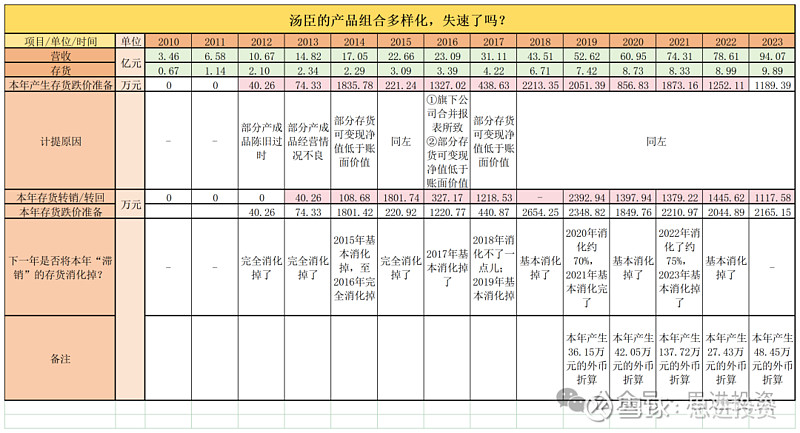

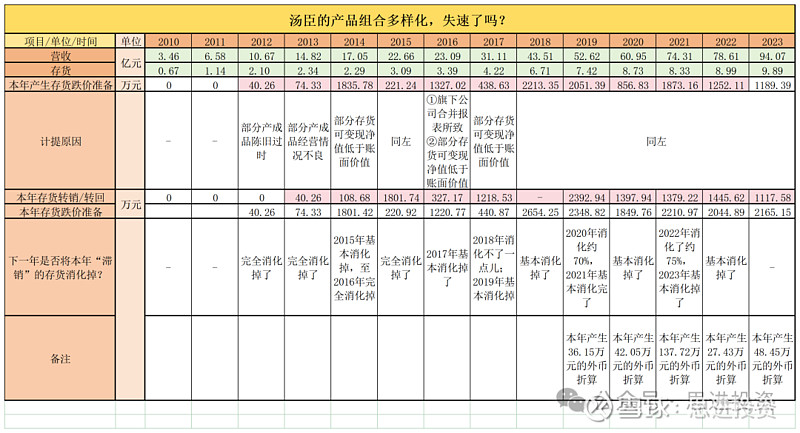

上图是我们考察汤臣“产品组合多样化是否失速”的一个过程

这张表看似复杂,其实逻辑非常简单,简言之只需要看两点:

一是看营收与存货的相对关系

经上表知,自2010~2023年,汤臣营收从3.46亿元增至94.07亿元,年复合增长率约28.92%;而存货从0.67亿元增至9.89亿元,年复合增长率约23%

从绝对值看,汤臣的营收膨胀速度是非常明显的,但存货管控方面却非常谨慎,因此在大方向上我们基本可以判断,汤臣在产品组合多样化的管控上,是具有“克制”、“谨慎”基因的,这一点跟鱼跃高度一致

二是看汤臣历年新增了多少存货跌价准备,次年及以后年份,是否能将这些存货消化掉

中翻中:假如xx年汤臣有1000万元的存货眼瞅着是滞销/贬值了,那么这一年就计入“存货跌价准备”;次年及以后,看看汤臣是否将这些存货卖掉(消化掉),若能消化掉,说明汤臣的存货管控能力已深入到后半场——即便短期滞销/贬值,各位股东放心,俺小汤也能把这事处理干净喽![]()

我们再次搬出表格,不用往上滑

这里只需要看我标红处即可

2012~2022年,汤臣历年新增的存货跌价准备(滞销/贬值的货)合计1.22亿元

而2013~2023年,汤臣将这些存货合计消化掉1.12亿元

所以结果清楚起来了,过去十余年间,汤臣一边小心翼翼地将1.22亿元“滞销/贬值的货”计提起来,一边在次年及以后年份,狠狠心、咬咬牙,在一声声赔笑中,将这些存货悄咪咪地推到客户仓库里、流通到市面上,最终,这1.22亿元“滞销/贬值的货”的存货,被小汤消化掉1.12亿元

这还没完,以汤臣的习惯,2024年,余下1.22亿-1.12亿=0.1亿元的存货,估计最终也会被消化掉——从历史看,这是汤臣的一贯操作

在汤臣倍健①丨俯瞰汤臣——从资产负债表说起一文有这么一句话,放在这里似乎更应景了:

至此我们可以断定,汤臣在存货管控乃至会计处理方面,的确非常谨慎且克制,种种迹象,都表明汤臣的产品组合多样化没有“失速”的后顾之忧

而这,也是汤臣管理层稳扎稳打的产品运营思路、多年积累的专业经验带来的结果。

(2)两个差异化——质量差异化&功能差异化

①质量差异化

此前(2024.3.27)我看到一则新闻:

2024年3月26日,小日子厚生劳动省公布一则消息——简言之就是消费者吃了“小林制药”的保健品后,导致死亡或患病

实际上,此次事故并非一日之寒,早在今年1月起,有关机构就陆续收到相关反馈与报告

截至目前,服用该公司涉事保健品的消费者累计已有5人死亡、240人住院,另有1430余人前往医疗机构就诊

说完惊心动魄,我们似乎能够理解“啰嗦”的老梁,为何如此注重质量。

一直以来,汤臣对于“质量”有着近乎偏执的追求

无论是各种观点——“VDS是刀尖尖上的行业”(确定是两个“尖”)、“要做家人和朋友敢吃的产品”、“诚信比聪明更重要”、“宁愿失速,不能丢魂”,等等

还是透明工厂、营养探索馆等的建立,以及原料来源审核制度、各类质量管理体系等等,都无不透露出汤臣对质量的苛求

此外,值得大书特书的,还有汤臣对原料的执念

在汤臣倍健①丨俯瞰汤臣——从资产负债表说起一文我就提及:

正是对质量的执念,使老梁连原料都要立足全球,甄选高品质原材料![]()

甚至于21世纪初期,同行都在使用国内原料之时,汤臣就已远走海外寻求优质原料,此后,进口原料占总原料比重一度达7成以上,这也是小汤“执念”的体现。

实际上从另一方面看,这也是由行业特性决定的——VDS行业下品类众多,导致原料不一而足,全球各地不同的经纬地貌、山川湖海,蕴含不同的自然恩赐,使得独特的原料遍布全球

正是基于此,汤臣搜罗全球,通过不断出海搜罗各地的营养精华,最终将“小小的瓶子装进下满满的世界”,造就了优质的产品力

此外,汤臣也在定制原料、新原料等方面持续发力

定制原料方面,汤臣开发出“定制维生素”概念产品,每颗胶囊可实现营养素组合超5000万种

这种定制化产品,毫无疑问将使适用人群两眼发光

——毕竟在快节奏的现代生活下,人们大多没时间、没胃力(平常有没有胡吃海喝?说的就是你![]() )、缺乏营养补剂相关知识等,凡此种种,决定了汤臣研推出定制原料产品,“正中下怀”

)、缺乏营养补剂相关知识等,凡此种种,决定了汤臣研推出定制原料产品,“正中下怀”![]()

新原料方面,则指汤臣自研含人体重要成分的营养补剂原料,这种原料有助于提升原料效力,最终对人体部分功能进行补充,同时也提升了对应产品的产品力

这一点,便引出下文——功能差异化

②功能差异化

所谓“功能差异化”,实际上是指“三个月亮”目标的其中之二——新功能及重功能大单品产品研发&抗衰老及精准营养等前瞻性基础研究

个人认为,基于VDS行业的以下特性,这种功能差异化实际上是一条绕不开的道:

①行业方面,保健品天然存在同质化的情况,这是汤臣推行功能差异化的大前提——在业内玩家你争我抢之时,汤臣将目光移至“月亮之上”,开发出功能具备差异化的产品,以此突围同质化竞争

②消费者方面,在广大人民群众惜命的大观念下,叠加医疗筛查、饮食结构变化,人们身体各种“小毛病”被发觉,重功能产品,实际上就是对这些小毛病“治未病”

③产品特性方面,基于(现有)保健品见效慢的特性,研发新功能/重功能/抗衰老/精准营养,一定程度上可提升保健品见效速度,使效果看得见

在功能差异化方面,汤臣正在路上:

2023年,汤臣持续加强在新功能、肠道健康、心血管健康等领域发力

在政策放开保健食品新功能的申报管理之际,汤臣首个递交“有助于血小板聚集功能”的新功能申报及产品注册申请

值得注意的是,这一政策于2023年8月施行,但汤臣实际上在2022年即明确,要将新功能产品的研发作为重心工作

这种未雨绸缪,有没有鱼跃的影子?

3.小结

虽然“产品组合多样化”部分较为细碎,但无妨,此处我会给出简单总结

由于行业特性(品类多)、同质化的困局,汤臣命里注定——必须实现产品组合多样化

否则将在激烈的行业竞争中,跟各位对手含泪说拜拜![]()

![]()

为此,汤臣着眼于“一个必须,两个差异化”:

①必须实现全品类布局

②质量差异化、功能差异化

在此思想的指导下,总体而言,汤臣的“产品组合多样”有以下过人之处:

①汤臣是VDS行业中品类最齐全的企业,没有之一;

②在打造产品多样化方面,基于汤臣稳健的运营思路、保守的财务投入、专业的从业经验,结合前文的财务数据,我们大致能断定,汤臣的产品组合多样化之路不会失速

总体来看,汤臣通过“一个必须,两个差异化”,实现产品组合的多样化,并有望在同质化竞争的困局之中突围

至此,本文结束

下篇文章,我们将讨论汤臣的渠道优势,这是汤臣相对而言较强势的竞争优势,具体如何,且看下回分解![]()