阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的个股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

汤臣倍健系列文章

前言

前文,我们分析了汤臣的监管、产品组合多样化、渠道护城河

本文是竞争优势部分的终章——个人认为,作为具备医疗保健+可选消费双重属性的企业,其最强大的竞争优势,非品牌莫属

为此,我特意拜读了分众传媒董事长 江南春 的著作《抢占心智》

文中一些观点让我印象深刻,大意如下:

中国的商业竞争分几个阶段,首先是“产品为王”时代(供不应求,企业在生产端构建优势);其次是“渠道为王”时代(供求接近平衡,企业在渠道端构建优势);最后,是今日的“定位为王”时代(供大于求,企业在客户心智层面构建优势)

其中最重要的是“定位为王”时代,我认为,即“通过品牌,抢占客户心智”的时代

又得拿可口可乐起来讲了(这是我的必杀技![]()

![]() ,因为它太过经典,以上三个阶段,可口可乐都结结实实地走了一遭)

,因为它太过经典,以上三个阶段,可口可乐都结结实实地走了一遭)

在可口可乐进入中国市场之前,我国也有过很多“可乐”,例如娃哈哈旗下的“非常可乐”,销售额曾达70亿元,这在中国消费品史上,咋地也算得上璀璨的一笔![]()

但是可口可乐的敲门,让非常可乐遭遇滑铁卢![]()

可口可乐进入中国市场,天生带有“正宗味道”的主角光环,可以说,可口可乐走到哪里,非常可乐就从哪里卷铺盖走人、提桶跑路![]()

于是,三十年河东,三十年河西,在可口可乐强大的品牌效应下,消费者心智逐渐被那一抹红色占领

诚然,可口可乐的优势绝非品牌二字即可概括,规模化生产带来的成本优势、比毛细血管还毛细血管的渠道优势等等,也是缔造“可乐帝国”的强大推动力![]()

但是,如果没有卓越的品牌效应,相信可口可乐也会在茫茫“饮料海”之中泯然众人矣

正如大家熟知的:

如果今日可口可乐所有厂房都被大火燃烬,可口可乐也帅气地表示这是洒洒水的小场面,只需要三个月就能重建![]()

银行会争先恐后地为它提供贷款、供应商会心甘情愿给它打白条、经销商会担心没货而排队等候、一些极度狂热的消费者甚至会因可乐停产而郁郁寡欢

又如另一则实验所体现的:

哈佛大学曾对可口可乐及其他可乐进行盲测,结果测试者普遍认为“其他可乐”味道更好,可口可乐只能荣当吊车尾![]()

但如果给它们贴上标签,可口可乐又神奇般的傲视群雄,雄踞榜首![]()

味道还是那个味道,但在无声无息之间,那抹红色的印记已在消费者心中挥之不去,可口可乐=最好喝的可乐,已成为稳固的恒等式![]()

这,就是品牌的力量

那么,对于汤臣而言,品牌是其最强大的护城河吗?

正文

(四)品牌——最为宽阔的护城河

1.从行业特性以及行业发展史看,品牌是构建护城河的不二法门

1)行业特性方面

对于汤臣而言,塑造品牌是“重心任务”,这是由其医疗保健+可选消费的双重属性决定的![]()

医疗保健属性决定了它需要塑造阳光、诚信、健康的品牌形象——这跟大健康行业、食品安全、消费者心理等等息息相关

可选消费属性更决定了它必须突出品牌形象——一方面,这有助于汤臣在相对同质化的竞争中,增添几分辨识度;另一方面,使得经济下行之时,消费者不会那么容易向其他品牌倒戈

2)行业发展史

在汤臣倍健②丨疾驰的背后(1)中我们对VDS行业发展史做了简单梳理

简而言之——VDS的发展史有点“脏乱差”![]()

诚然,由于监管的加强,近年来该行业的“声誉”有所提升

但时至今日,“智商税”、“骗钱”、“吃跟不吃一个样”等论调仍层出不穷

因此,站在今天看,构建一个阳光、诚信、健康的品牌,其价值千金难买

2.汤臣是否存在品牌护城河

《投资的护城河》中认为,真正的品牌护城河有以下要点:

一是品牌能使消费者愿意购买,或者愿意重复购买

前者强调支付意愿,后者强调复购率

二是品牌能为企业带来定价能力,或可复制的商业模式,最终转化为持续的经济利润

简言之,即:支付意愿、复购率、定价能力、可复制的商业模式

具备品牌护城河的企业,并非这些要点一应俱全,但它需要多少都“沾点儿”

回到汤臣身上,我们只需列出要点,并看是否有相关事实作印证,即可确定——汤臣是否存在品牌护城河

1)支付意愿

这一点无疑是成立的,品牌营收的不断增长,是最好的证明

“汤臣倍健”作为拳头品牌,从无到有,2019年营收仅为29.82亿元,至2023年,已达54亿元

大单品“健力多”,自2012年推出,2019年营收首破十亿(11.90亿元),并于2021年创下史高——14.08亿元,此后两年虽有波动,但仍保持大单品地位不变

这背后,是一位位消费者发自内心对汤臣品质的认可,并为此心甘情愿掏腰包

2)消费者愿意复购

这一点其实很难跟踪,毕竟业内没有全面的数据统计,我们也无法窥见消费者们对汤臣产品的复购率,但从管理层口中我们得知:“在复购方面仍有较大提升空间”——也即:复购率是存在的,但仍需努力提高

因此,权且认为“消费者复购意愿较弱”

【tip.顺带捎一嘴,如何提高复购率,管理层认为还是需要平衡好品牌广告与效果广告的投入(前者是让消费者对企业的产品“爱爱爱”——主要是加强品牌心智的长期作用;后者是调动消费者“买买买”——主要是促进销售,以求短期结果)】

3)具备定价能力

这一点从两方面进行考察,一是汤臣旗下产品售价是否高于同行,二是看汤臣过往有无提价情况,如若都是,则答案昭然若揭

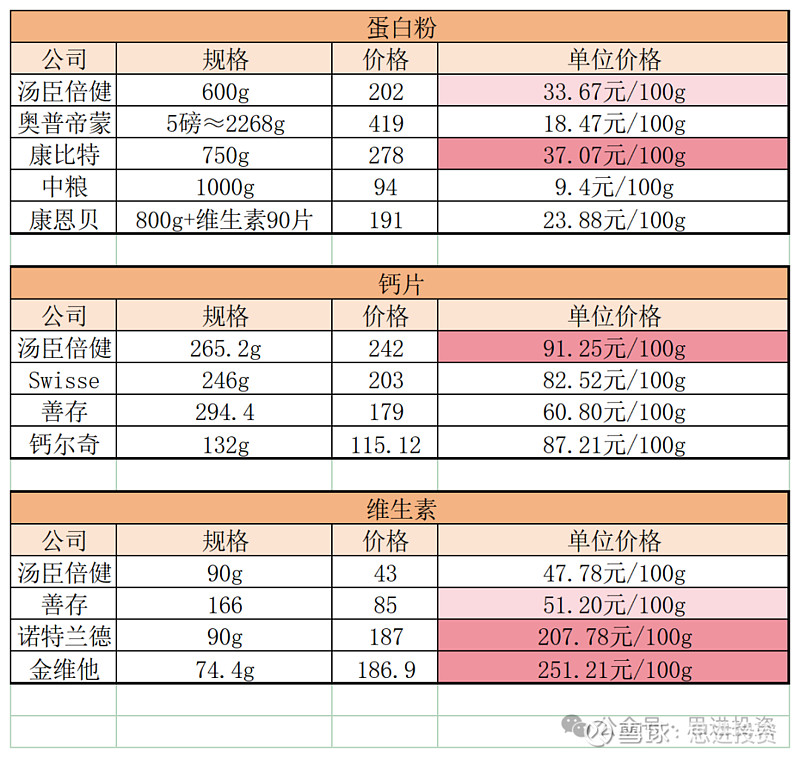

①汤臣旗下产品售价是否高于同行

由于各家产品规格、包装、所含成分等不同,甚至于阶段性的促销活动,也会造成结论失真

所以不管如何对比,最终结果都会存在偏差,但也无妨,毕竟我们只追求模糊的正确即可,无需精确到一丝一毫

由于品类繁多,我只挑选了蛋白粉、钙片、维生素三种品类进行对比

蛋白粉、钙片两类,基本上小汤的单位价格均保持高位,并且,这种高位是在合理区间,并没有偏离同行太多

但维生素就出现我无法理解的情况:诺特兰德、金维他两款产品,单位售价均远超同行水平,或许是成分有所不同?

无论如何,如此大的偏差,似乎并没有太大参考价值,毕竟归根结底,保健品偏向于同质化,不像高端白酒,品牌可创造异于寻常的溢价,换言之,如此大幅度的偏差,有可能陷入有价无市的窘境

②汤臣过往有无提价情况

2012~2018年,汤臣有过多次提价

明面上,大多数提价原因都是“原料上涨”,但是老梁们脸皮较薄,不妨让脸皮厚的我来喊一声:小汤提价其实是想多赚钱![]()

![]()

这不,这群人精没少说漏嘴![]() :

:

例如,2016年这次提价,管理层委婉地说:对比了国内销售品牌的价格水平发现,“汤臣倍健”产品价格偏低,与当前公司品质、品牌都处于国内顶尖位置的情况不匹配

此外,针对2017年的原料上涨,老梁们大大方方表示:原料上涨确实对俺们的成本带来一定压力,但遭不住俺们招数多![]()

——供应商多且价格稳定、有进行锁价策略或价格谈判、内部提高生产效率/减低人工成本等等

同时,由于汤臣品类多样、原料分散,这些特性,也使得原料上涨,对小汤影响并不大

所以说,“原料上涨”的“遮羞布”之下,藏着汤臣对“多盈利”的渴求

浓眉大眼的老梁们,没想到也是打太极的高手![]()

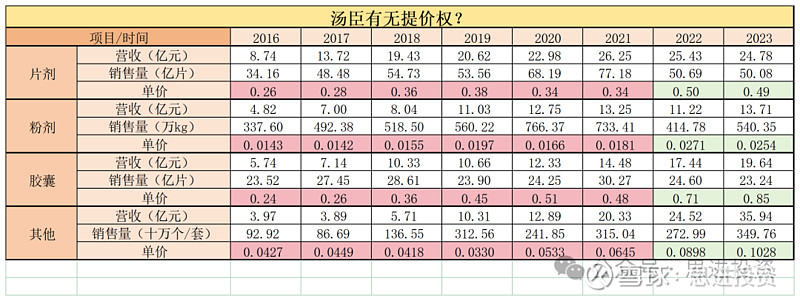

如果你觉得眼前的说辞还不具备说服力的话,让我们拉拉数据:

看到这么复杂的表格,阁下莫走![]() ,逻辑很简单:

,逻辑很简单:

统计历年各品种的销售量与营收,营收÷销量=单价,拉长时间看,大概可判断出“汤臣有无提价情况”

【注:自2022年起,销售量的统计口径有变,为保证合理性,我们以2016~2021年统计口径一致的数据来对比】

结论很简单:

近年来,汤臣旗下所有品类均有不同幅度的提价,自2016~2021年,片剂、粉剂、胶囊、其他类产品的单价,分别增长了30.77%、26.57%、100%、51.05%

数据是最好的说明,即便我们对老梁们的话半信半疑,但通过数据,也清晰地印证了汤臣是存在提价情况的——当然,幅度大不大,这是另外的话题

此外,汤臣并非提完价就不管了,因为这是消费品行业的大忌——如果提完价就不管,必然会遭受渠道库存的反噬,严重点的,可能需要几年光阴来把屁股擦干净![]()

汤臣会对渠道库存进行跟踪,如若看出渠道存在压力,便会做阶段性的促销活动,这种厂商利益一致化的行为值得点赞![]()

【注:提到库存就记录一下,产品经销商库存一般维持在15~20天左右,产品有效期2年,但一年之内有效期均可申请免费退换货,旧批次换新批次;此外,发货上汤臣均采用少发勤发的策略,不会压经销商库存——个人看法:没得说,大拇指奉上![]() 】

】

因此,从售价是否普遍高于同行、有无历史提价记录两方面看,我们十有八九可以肯定,小汤是存在定价能力的

4)商业模式可复制

这一点也十分简单通透,例如将线下优势复制到线上,将主品牌汤臣倍健、大单品健力多的成功经验复制到其他大单品上,等等,这些内容前文多多少少有提及,并没有什么难理解的

综上,我们从支付意愿、复购率、定价权、可复制的商业模式四方面进行简单分析,客观来讲,汤臣的品牌护城河是存在的

那么,在品牌塑造方面,何为汤臣的制胜之道呢?

3.品牌塑造——汤臣的制胜之道

简单讲,汤臣主要通过两大举措,进行品牌塑造——一是营销、二是品牌专业化

1)营销——没想象的那么糟

提到营销,很多人对汤臣的看法是“销售费用率高”,进而得出一个推论——要是没有这么多销售费用投入,汤臣恐将难以维持当前营收

诚然,近年来,汤臣销售费用率常年保持在30%+,2023年更是达到可怖的41.02%

销售费用是个热门话题,我想在这里把这件事讲明白,我的结论是——汤臣(近年来)的销售费用率高无可厚非

理由如下:

①行业特性使然

这一点其实前文说过了,简言之——医疗保健属性决定了它需要塑造阳光、诚信、健康的品牌形象;可选消费属性更决定了它必须突出品牌形象

其实如果我们再跳脱出来,包括可口可乐、伊利、农夫山泉、蒙牛等的销售费用也并不算低,这或许是消费品行业的宿命

可口可乐创始人彭伯顿甚至坦言:“如果我有2.5万美元,我愿意花2.4万来打广告,再用剩下的1000美元来进行生产”

想打造品牌,必须将品牌时常暴露在消费者面前,无论是字里行间的广告、电梯内的屏幕、节目里的背景等等——而这些,都需要白花花的银子做支撑

②战略使然

汤臣当前坚定“多品牌、大单品、全品类、全渠道”的战略方向,试问这四者哪个不是烧钱的主?

但是这条道路是正确的吗?我想有“追更”读者,都会点头如捣蒜

③渠道结构调整

这指的是汤臣近年来的“线上化”渠道转型

线上渠道虽然毛利率较高,但费用端压力也大,而在VDS行业线上渠道已成半壁江山之时,参与到线上端的竞争,也是不得已而为之

但好在据管理层所言,投入的平台费用基本可转化为收入,不会沦为镜中花、水中月

④客观讲,近年来宏观环境不容乐观

这对可选消费品的小汤而言是巨大的冲击

经济景气、货币流动性充裕时,大家该花花、该乐乐,没到哪里去;但经济疲软时,大家手头的钱根子都紧,一些可以节制的消费,理所应当会被节制掉——因此,宏观水温的冰冷,也为近年来汤臣销售费用率的走高推波助澜

【tip.聊到销售费用顺带捎几句:①未来销售费用有优化空间(优化到35%~40%),优化空间来源于平台费、市场推广费,以及优化产品结构&投放模型等;②短期(3年左右)销售费用降下来的概率不高;③销售费用的结构已经在调整,品牌投入扩大、销售转化费用缩小;④相对而言,主品牌“汤臣倍健”的品牌费用投入更多】

解开销售费用的心结后,我们看看,汤臣是如何打造品牌的?

具体而言,汤臣沿着打造“健康、诚信、阳光”的品牌内涵,通过三方面进行品牌打造:

①签约符合调性的公众人物,作为形象代言人

这是汤臣常年在打的营销牌,如早期的姚明、李连杰,到后期的金晨、周深、高圆圆等等

通过这些衣冠得体的公众人物,“汤臣倍健”及旗下附属品牌,有意无意间被赋予了健康、阳光、活力等气质,或许当我们手拿手机,耳听电视,听这些明星念念叨叨之时,品牌心智就这样无声无息地烙下了

②多媒体进行品牌宣传

这同样是保健品常用的起盘模式,早期的脑白金、太阳神等企业,就是通过这种模式,让消费者心甘情愿掏腰包

汤臣自然没放过这种打法,无论是与各大卫视的签约合作,还是与分众等梯媒、报刊、网络媒体等的配合,都是这一做法的具体体现

近年来,我们在荧幕前常见到汤臣冠名或特约赞助的节目

令人印象深刻的,便是湖南台节目《声生不息》

汤臣非常擅长与具备优势资源的媒体合作,以湖南台为例

在我印象里,湖南台对于综艺节目有着令人赞叹的运作能力,可以说除了浙江台之外,其他地方台所作的综艺节目,远没有湖南台来得灵动、巧妙、扣人心弦

正是这种专业,使汤臣与湖南台达成常年合作

仅就《声生不息》这一节目来说,截至目前,官抖发布多个视频,其中互动数量少说有5000+,多则上百万

基本上,这些视频都会在传递优质内容之时,展现汤臣倍健的品牌形象

这些有意无意、潜移默化,将会转化为消费者购买保健品时,对那一抹红色心甘情愿按下支付键。

③以业内领先企业为师

实际上,小汤在营销方面也“抄了不少作业”,但是能“抄”得青出于蓝胜于蓝,也是一种能力

如前文所说,汤臣学习行业前辈,采用多媒体进行品牌宣传;也学习安利的体育营销,与奥运体操冠军刘璇、姚明、谷爱凌、马龙等运动员签约

研究过程中我发现,汤臣在做这门生意的过程中并未闭门造车,相反,它会边跑边左右扭头看,对于业内企业兴盛与衰落,都保持着关注与学习,在品类多、变革较快的行业内,这是一种非常好的企业文化

2)品牌专业化

打造品牌的路径之二,是品牌专业化,逻辑也是十分简单:

①VDS行业之下,品类颇多

②这种特性,决定了汤臣在做品牌时,绝不能采用“汤臣倍健”单独一个品牌走到黑

同样以可口可乐为例,如果将旗下的“芬达”汽水、“雪碧”柠檬汽水、“美汁源”橙汁、“冰露”矿泉水等等,都统一冠上“可口可乐”之名,会导致什么后果?

答案是:如果诸多品类用一个品牌进行运作,会导致消费者在品牌与品类上出现认知模糊,也就是在挑选不同品类时,面对同一品牌无所适从

③所以说,汤臣在做品牌的过程中,除了主品牌“汤臣倍健”涵盖诸多品类、覆盖诸多人群,其他品牌,大多进行对应细分品类的卡位

例如,针对骨关节护理“健力多”、美容类“YEP”、眼部健康“健视佳”、肝健康养护“健安适”、孕婴童品牌“天然博士”等等,这些都是汤臣品牌专业化的最好诠释

由此我们也发现,2012年提出的“大单品项目”(即此后“大单品战略”的雏形),实际上也是一种“品牌专业化”

综上所述,品牌专业化,实际上有利于汤臣实现细分品类的卡位,同时在品牌运营上,也可根据不同品牌,在营销、价格带、渠道等方面,进行精耕细作。

但是,不可否认的,多品牌也会带来弊端,例如会分散资源、重复/浪费资源等,这些是硬币的另一面![]()

好在,管理层比我们更清楚这种问题,在举措上,通过组织结构调整、成立事业部等等进行有效管控,这一点就交给老梁他们费心了,我这榆木脑袋想破头也没辙![]()

总的来说,打造多品牌,中期会有困难(指资源投入效率,以及上面说的资源分散/重复/浪费),但长期会形成优势,作为投资者,我们就保持关注,坐看云卷云舒即可![]()

4.小结

总体而言,基于汤臣所处的行业特性以及行业发展史,品牌是构建护城河的不二法门

进而,通过支付意愿、复购率、定价能力、可复制的商业模式几大层面的一系列分析,我们有充足的把握认为——汤臣是存在品牌护城河的![]()

在品牌塑造上,汤臣凭借卓越的营销能力,使其品牌赋予了“健康、诚信、阳光”的内涵

同时,汤臣通过品牌专业化,实现细分品类的卡位,使消费者不至于面对汤臣繁多的品类时产生“认知模糊”,并且,品牌专业化也有助于管理层根据不同品牌进行精耕细作

至此,护城河系列文章告一段落

分析汤臣的护城河后,下一文章,我们将分析汤臣未来的业务增量或者说成长空间来自哪里——这一部分内容相对简单,阅读起来也轻松,算是我们攀爬汤臣这座大山之余的驻足喘息了![]()