阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的持仓股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

汤臣倍健系列文章

前言

“背水一战”,源于兵仙韩信的经典战役之一——“井陉之战”

此战,韩信在兵疲马累、身处不利地势的逆境下,仍能运筹帷幄、守正出奇,最终置之死地而后生,以3万兵力大破赵国20万大军,实现形势逆转![]()

自此之后,人们通常用“背水一战”,来形容逆势改命的行为

但是,这与我们研究汤臣何干?

自汤臣上市以来,质疑声便从不间断,若要问哪方面争议最大,LSG这小子,咋地也得被揪着耳朵拎出来![]()

这笔超溢价收购,缘起于2018年,在2020年初春,岭南伴随着春雷淅淅沥沥之时,老梁的心也因LSG被浇得湿漉漉

此案涉及金额高达35.63亿元,至今虽已过约5年,但仍影响深远,甚至不少投资者口诛笔伐,誓要与汤臣决裂![]()

然而,事实到底是什么?又该如何评价这笔收购?

我相信,无论是与自身利益休戚相关的局内人,还是看热闹不嫌事大的局外人,都对此感兴趣![]()

同时,由于该案件错综复杂、牵涉面广,系统、全面的梳理文章,貌似少之又少

此处,我先给出结论,如果只关注结论,草草一过即可,毕竟LSG收购案一文合计一万余字,可不是闹着玩的;![]()

可如若您对LSG的来龙去脉、细枝末节感兴趣,又或者您觉得当下汤臣的价格具备足够的吸引力,想探寻汤臣不为人知的另一面,相信本文不会令读者失望![]()

结论:

①这是一笔无可辩驳的超溢价收购

②该笔收购涉及复杂的资本运作,包括借款、机构筹资、股票增发等

但最终,没有充分的证据、充足的动机表明,汤臣相关利益群体利用该案件转移资产

③该笔收购,客观上讲确实有益于汤臣发展,但不可作为超溢价的借口

④该笔收购,使汤臣陷入逆境,但种种迹象表明,汤臣管理层正在背水一战、置之死地而后生

——这是最重要、最关键的一点,它印证了汤臣管理层拥有将“不良资产”起死回生的能力,如果这都无法证明管理能力的优秀,那恐怕没有其它例证可以证明

因此,这也是本文标题“背水一战”的由来:

LSG收购案,从起初的超溢价收购,到商誉爆雷,再到老梁们痛定思痛,一腔孤胆地“激活LSG业务”,最终在我看来,此次收购颇似兵仙韩信在井陉口下、湍急的河水边,以孱弱之势背水一战,悄然逆转局面

且让我们徐徐揭开LSG收购案厚重的案卷,回看那段“至暗时刻”![]()

正文

先简单介绍下行文框架:

风起——LSG收购案在交易方面的来龙去脉,以及商誉是如何产生的

为什么是LSG?——收购LSG的动机是什么,它能给汤臣带来什么好处

天雷滚滚——LSG收购案因何而爆雷,对财务有何具体影响

水面之下——探寻LSG收购案背后的另一面

如何评价?——个人对LSG的看法

一、风起

1.收购前夜

由于涉及海外资产并购,收购LSG的过程可谓眼花缭乱,归纳如下:

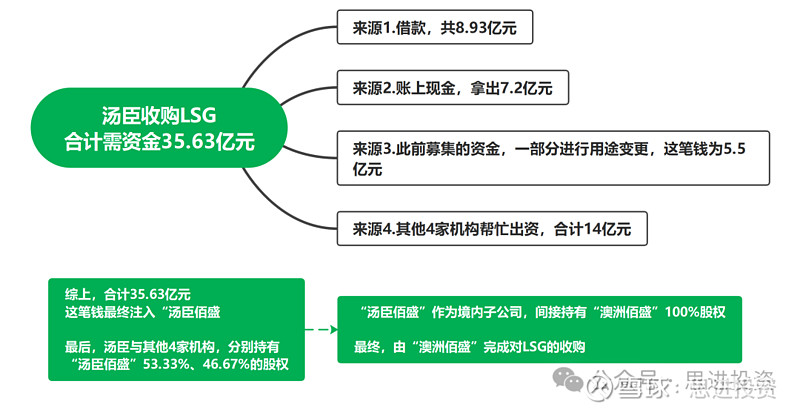

2018年,汤臣意图收购LSG,掐指一算,总共需要资金约35.63亿元

彼时,小汤账面上仅有约26亿元现金,此彼一对比,缺口巨大,咋整是好![]()

![]()

总的来说,小汤使出浑身解数——自己有的、借的、跟机构借鸡生蛋的:

简单说,自有资金(7.2亿元)+此前非公开发行募集资金用途变更(也即此前募资的一部分钱,改变用途了,这笔钱为5.5亿元)+长期借款(8.93亿元)+其他4家机构出资(14亿元),总计35.63亿元

最终,通过自筹资金+其他4家机构出资,先成立“汤臣佰盛”

——小汤与其他4家机构,分别持有“汤臣佰盛”53.33%、46.67%的股权

以“汤臣佰盛”为境内并购主体,持有境外公司“香港佰盛”100%股权

“香港佰盛”又持有“澳洲佰盛”100%股权

最终,由“澳洲佰盛”来上临门一脚——收购LSG100%的股权

九曲十八弯是吧?歇口气![]() ,继续:

,继续:

此外,为了LSG运营之需,2018年汤臣产生一笔1.58亿元的短期借款

收购之后,小汤再通过定向增发,向其他4家机构增发股票,换回它们手上“汤臣佰盛”的46.67%的股权

整起事件的来龙去脉,大致如此。

看晕了?没关系,再简化一下,大致如下:

所以,简单概括,从头到尾,小汤通过自筹资金及定向增发,花费6.69亿澳元,折合人民币约35.63亿元,收购了以生产、销售益生菌为主营业务的澳洲企业LSG,over![]()

2.“美好的愿望”

商誉,英文为“Goodwill”,也即“美好的愿望”,不知是为了专业而摒弃口语化还是怎的,来到我国后,咬破笔头的老会计反手给了它一个值得琢磨的名字——商誉

与此同时,该琢磨的还有老梁——收购LSG,真的是“美好的愿望”吗?

3.商誉的诞生

涉及收购,必然要按图索骥——看作价、标的的可辨认净资产:

作价6.69亿澳元,可辨认净资产公允价值为2.2亿澳元

自然而然的,这笔交易,便会产生大额“美好的心愿”——商誉

6.69亿-2.2亿=4.49亿澳元——以彼时汇率结合外币报表折算差额,最终在汤臣的资产负债表里,留下了21.66亿元的商誉(2018年),这称之为超溢价收购也不为过

这,就是汤臣收购LSG后,大额商誉的诞生过程

二、为什么是LSG?

收购LSG,简单来讲有三个理由:益生菌细分领域、跨境电商、国际化/全球化、求协同

【tip.这笔并购很像鱼跃收购曼吉士——涉及海外并购、并购后作为国际化的前哨站、与现有业务产生协同,等等】

1.益生菌细分市场

这一方面主要囊括两点——扩充品类、覆盖人群广带来市场快速扩容

①扩充品类

收购LSG之初,汤臣的主要产品为蛋白质、维生素、矿物质等膳食补充剂,而LSG做的是益生菌生产、销售生意

显而易见,收购LSG,将扩充汤臣现有的产品线,填补其在益生菌领域的空白

自此之后,汤臣开发出诸多益生菌系列产品,如Life-space专业益生菌品牌(这个牌子是收购LSG而来的)、Yep益生菌固体饮料等等

②覆盖人群广带来市场快速扩容

不同于钙片、蛋白粉等有特定适用人群的品类,益生菌品类,下至婴童孕妇青少年,上至中老年人,老少皆宜

因此,覆盖人群广,也为该细分领域带来巨大红利

2017年,该品类市场规模已达455亿元左右,该市场已成彼时增速最快的细分领域之一

而并购LSG后,“市场快速扩容”这一点逻辑也清晰地得到验证:

例如益生菌品类在线上线下渠道的规模表现中,增势十分迅猛,与其他品类对比,扩容是显而易见的

2.跨境电商

这是汤臣收购LSG的主要逻辑之一,但也正因跨境电商零售进口政策的调整,最终引发汤臣对LSG计提大额减值

LSG的产品主要销售市场为澳洲、中国

澳洲市场主要通过药店渠道销售,收购之时,占比超7成;

而中国市场,则通过跨境电商、代购渠道,进行产品销路开拓,并且,代购渠道占比相对较高

注意,2019年施行的《电商法》规定,无论是平台经营者还是微商代购,二者本质上同属于“跨境电商”——这句话很重要,下文还会拿出来说

可以说,之所以商誉“爆雷”,跨境电商受影响是“功不可没”的,具体下文再展开

3.国际化/全球化

一者,汤臣将收购LSG视为国际化元年的起点,于澳洲落地了一批组织及相关人员,借助LSG正在实施的全球化分销网络(LSG通过超40家出口经销商,在亚洲地区销售其产品),进一步开发海外市场

二者,别忘了小汤“取自全球”的原料,收购LSG后,能以盛产优质原料的澳洲为海外供应链中心,通过该中心对全球原料进行管控

三者,就像鱼跃并购曼吉士一样,可借助该据点,作为海外并购平台,为并购海外优质资产提供跳板

当然,经过鱼跃的分析我们可知,海外市场的开拓并非那么容易

在收购LSG后,汤臣便遭遇了商誉减值、疫情,这两件事,随便哪一件发生,都会打乱海外市场的开拓步伐,

因此,对于“国际化/全球化”的构想,个人持谨慎乐观态度。![]()

4.求协同

求协同,是几乎所有合理并购都具备的一点,鱼跃绝大多数并购,都是为这个目的而来的

放在这里也一样:

汤臣通过收购LSG,对内可扩充品类,提升产品组合多样化,这个前文已经有讲过;

对外可多管齐下,利用双方的渠道优势,推广双方的优质产品;与自身产品实现捆绑销售,提升渠道话语权;购入LSG耕耘多年的品牌,提升自身的品牌优势,等等

凡此种种,都是小汤并购LSG“求协同”的体现

三、天雷滚滚

1.山雨欲来风满楼

上文提及,2018年收购之初,LSG在中国的销售渠道,主要通过跨境电商、代购展开,并且,代购渠道占比相对较高

同时,新颁布的《电商法》明确规定,无论跨境电商还是微商代购,实质上都被纳入“电子商务经营者”范畴

2019年,我国颁布《电子商务法》,以我国一向“伟光正”的政策制定传统,这一法规的颁布,实际上对于规范行业乱象、保障消费者权益有着重大意义

但盈亏相伴相生,法规的颁布,意味着部分既得利益群体将被“规范”掉——绝大多数未能合规经营的代购者,被取缔也是水到渠成

不知各位有无体会,几年前,刷刷朋友圈,可以看见不少微商在招揽代购生意,他们以代购牟利,是名副其实的“买手”

但近年来,这些“买手”仿佛人间蒸发,以我的见闻,就算朋友圈有招揽代购的行为,也只不过局限于规模较小、频率较低的“旅游式代购”,也即:出境玩,要代购的吱一声

究其原因,实际上就是《电商法》对代购产生重大限制,展开来说,逻辑如下:

①明确主体责任

以往的“微商代购”,实际上并没有明确的经营主体,他们的代购,很多情况下被默认为是“个人行为”

这种“默认”,会造成资金外流、偷税漏税,同时,“灰色交易”难以监控,如若遇到假冒伪劣品,投诉无门也成自然

由此,新规首次将“微商代购”纳入电子商务经营者范畴,这一举措,明确了代购者的主体责任,相当于国家承认了你的资质,同时,你也得乖乖按《电商法》的条例办事,别以为“法无禁止即可为”![]()

这,就是前文无论跨境电商还是微商代购,实质上都被纳入“电子商务经营者”范畴说法的由来

②须办理登记、取得行政许可

既然主体明确了,那么下一步就是登记在册,成为“有身份的人”![]()

微商代购需要取得营业执照,方可开展代购活动,这种政策要求,一方面对消费者形成极大的保护;另一方面,要想注册为合法的“代购经营实体”,其法律程序相对复杂,这一变化,也清退了不少中小代购商

例如,代购商除了衣物、奢侈品、首饰之外,更多的是药品、保健品等“强监管产品”

单就保健品而言,国内药店渠道尚且需要相关资质,方可销售,而代购者一无资质、二无相关知识储备,便盲目将海外保健品销往国内,如果代购者购买的是类似“小林制药”的问题保健品,其后果可想而知

而办理登记、行政许可,很大程度上就是规避这种行为

新规施行后,药品、保健品的代购行为必须取得行政许可、办理营业执照方可经营,如若不从,面对的将是铁拳![]()

③须依法纳税

以往,这些代购者在牟取利润的同时,却没有承担相应的纳税义务,加之近年我国经济下行压力的持续加大,如何开源成为财政难题

这二者的碰撞犹如化学反应,在新规催化下,以往代购不纳税的情况将烟消云散,而这一政策的推行,也劝退了不少“业内人士”

④其他

除此之外,新规对消费者权益保护作出明确要求,例如保障商品/服务质量、保护个人信息隐私、明确公示相关产品信息等等

总而言之,新规的实行,使得不少代购商,由原来相对宽松的经营环境,转入到经营窘境:必须注册为经营实体且依法纳税、必须承担后续销售服务、必须对买家的健康负责、所售物品不可二次贩卖等等

可以说,该法规切实地保护了消费者的权益,同时也清退了不少以代购为生的“职业代购人”,而这一清退,也对LSG的盈利预期产生重大不利影响

这,也是引发LSG商誉减值的导火索

2.回到LSG收购案

新规的施行,使LSG的业务深受影响,代购渠道客户的净流失远超收购之初的预期,这一点不仅你我想不到,老梁他们也想不到

其实,不仅LSG受影响,其他受代购追捧的知名品牌,大多也出现15%~30%的下滑,严重的还不止这个数![]()

![]()

![]()

叠加存量终端用户的流失、渠道商去库存、收购后管理整合等因素,综合考量下来,老梁们决定对LSG进行减值处理![]()

自2018年花费35.63亿元,收购LSG100%股权之后,2019年,汤臣对该笔收购产生的商誉,减值10.09亿元

此外,由于预期新规将波及品牌价值、客户关系,出于谨慎考虑,小汤计提了5.62亿元的无形资产减值

综上,小汤于2018年花费35.63亿元收购LSG100%股权

2019年计提10.09亿元商誉减值损失、5.62亿元无形资产减值损失,合计10.09+5.62=15.71亿元,这笔损失归为利润表中的“资产减值损失”,

最终造成汤臣上市以来首次亏损——2019年,归母净利润-3.56亿元。

好了,读到这里,深吸一口气。![]()

至此,读者基本对汤臣收购LSG的动机、商誉的形成、“爆雷”之缘由、“爆雷”的财务后果等内容有所了解

但是,这就够了?

还不够,远远不够。

此次事件过去约4年,波澜不惊的水面之下,还有细节等待我们厘清

且看下回分解![]()