阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的持仓股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

汤臣倍健系列文章

前言

前文,我们对汤臣收购LSG的动机、商誉的形成、“爆雷”之缘由、“爆雷”的财务后果等内容进行了简单梳理

本文,我们将探寻LSG水面之下的另一面

话不多说,正文开始

正文

四、水面之下

LSG收购案,离不开四个话题——《电商法》、借款、股票增发、问询函&警示函

我们以时间线形式 梳理关键性事件,大致如下:

●2013年12月7日,《电商法》开始起草

●2017年1月,《电商法》开始为立法征求意见

●2018年1月31日,汤臣与LSG原股东签署协议,约定以现金方式购买LSG100%股权,自此到2018年8月,各种行政备案、审批、会议审议等层出不穷

●2018年8月,人大颁布《电商法》,并公告2019年1月1日开始实施

●2018年8月30日,汤臣正式以现金收购LSG100%股权,同年,汤臣账面上产生约10.51亿元的有息负债

●2018年12月~2019年8月,小汤定向增发,“换”回其他4家机构手上“汤臣佰盛”46.67%的股权

●2018年7月20日,深交所就汤臣收购LSG一事发布了问询函

●2019年1月1日,《电商法》实施

●2019年Q4,商誉正式“爆雷”,这一信息在2019年报发布后,举世哗然

●2020年3月24日,汤臣拉完、深交所擦![]() ——继续就商誉“爆雷”一事发布问询函

——继续就商誉“爆雷”一事发布问询函

●2021年8月27日,广东证监局就此次LSG收购案发起警示函

这一时间线,就可以看出很多问题了:

1.收购之初,管理层有无意识到风险?

经上文可知,此次商誉减值,十之八九是由新规引发的

那么,收购之初,管理层是否未卜先知,就显得尤为重要——如若既“未卜”又“无知”,小汤的管理能力就要打个大大的问号了

新规的诞生过程很漫长,最早于2013年起草,2017年1月征求意见,2018年8月颁布,2019年正式实施

而收购LSG的日程表上,从2018年1月开始,汤臣便有条不紊展开前期工作,并几乎在新规颁布的同一时间(2018.8),完成对LSG的收购

综上可知:新规与LSG收购案,起点不同、终点相同——汤臣发起收购时,新规已在路上

那么,收购之时,汤臣有无意识到风险?

先说结论:有,但低估了政策的威力,高估了LSG的增势

具体展开如下:

(1)《电商法》施行前,没有迹象表明会对LSG产生严重冲击

《电商法》的前期筹备时间较长,自2013年12月7日便开始起草,到2019年1月1日才正式施行

按理说,自新规施行前有长达5年的政策制定期,此期间,新规对市场会产生何影响,或多或少都会被市场解读出来、并有充分的预期

然而,即使是新规实施前夕(2019.1.1),市场毫无风声鹤唳之象,换言之,代购者多多少少知道新规要颁布,但行业仍一片祥和,增势强劲![]()

因此,在新规施行前夜,没有迹象表明,新规会对LSG造成巨大冲击

(2)起初对LSG未来盈利进行预测时,有考虑新规影响,但考虑不足

小汤有考虑到新规会对LSG未来盈利造成影响,并对预期盈利增长进行下调

加之收购时,LSG正处于成长期,以往的业绩增势十分迅猛,因此,很容易让人产生“还会继续高增长”的错觉

所以,“低估了政策的威力,高估了LSG的增势”,最终结果,就是新规对LSG产生意想不到的冲击

这也导致2018年LSG营收还有1.46亿澳元,而2019年直接下滑至0.83亿澳元,跌幅近43%

因此,收购LSG之时,老梁们是有意识到政策会对LSG带来不利影响的,但在LSG过去几年极强的增势面前,低估了政策对LSG的影响。

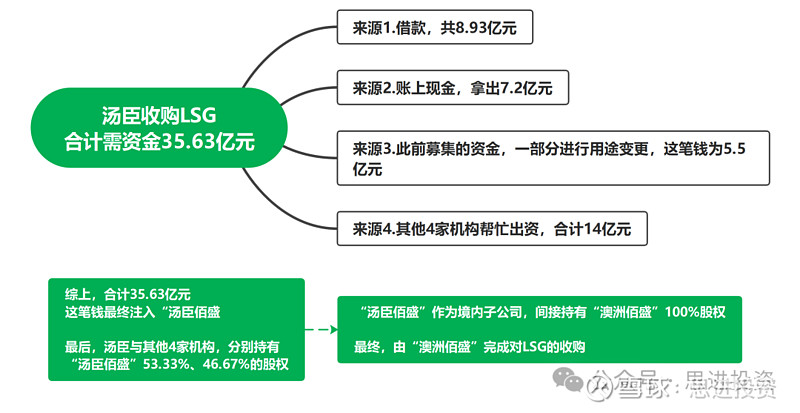

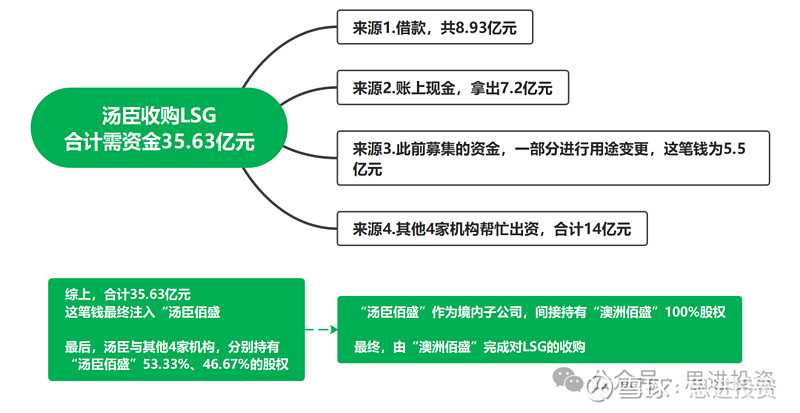

2.借款

借款方面篇幅不多,读者知道即可

为了收购LSG,汤臣于2018年产生两笔借款,它们分别是:

8.93亿元的长期借款——主要为了并购LSG

1.58亿元的短期借款——主要为了保障LSG的运营之需

这也是不缺钱的汤臣,自上市以来账面上第一次出现大额有息负债

涉及贷款,必然要先看资金成本,8.93亿元的长期借款利率约4%~5.13%,短期借款利率没有披露,但综合2018~2019年产生的利息支出分别为0.18亿元、0.45亿元,短期借款利率应该也维持在4%~5+%左右

结合2018那几年经济表现尚可,该利率中规中矩,谈不上高

因此,借款方面可简单总结为:金额较大、成本不高、主要为资金周转服务

3.定向增发

(1)为何增发——借鸡生蛋

搬回这张表:

当初汤臣收购LSG时,是“其他4家机构”出资14亿元相助,由此,“其他4家机构”也获得“汤臣佰盛”46.67%的股权

【 tip.其他4家机构,指中平国璟、嘉兴仲平、信德敖东、信德厚峡】

值得注意的是,其他4家机构出资之时,便已约定退出机制——股权交割日起18个月内,汤臣将尽最大努力对这4家机构发行股份,以收购它们手上“汤臣佰盛”的股权,切记,这是关键中的关键

中翻中:要其他4家机构帮忙出资,可以,但日后需要汤臣定向增发股票给这4家机构,作为交换,这4家机构则交还小汤46.67%“汤臣佰盛”的股权

从时间上看,增发一事也可谓一波三折

2018年12月相关工作便陆续展开,2019年4月发布相关报告书,2019年5月由于广州中江事务所被立案调查,因此申请中止发行股份审核,并于当月恢复审核,最终在2019年7月核准通过,2019年8月,完成发行,股票上市

(2)增发的影响——稀释股权

此次增发共发行股份1.14亿股,增发过后,汤臣总股本由14.69亿股增至15.82亿股,这意味着原股东手上的股权被稀释了约7.14%

对应除息调整后的股票发行价格为12.81元/股,股权总价值14亿元

增发一事,大体如上

当然,我们需要对此事进行评价

(3)如何评价增发一事

①增发有其必要性

由于收购之初汤臣财力有限,既要筹备资金收购LSG,又要确保账面上有足够现金可以周转

所以,增发一事,归根结底有其必要性,其逻辑是:

钱不够→需要其他4家机构出资相助,对应的,这4家机构获得“汤臣佰盛”部分股权→事成之后,再用增发“换”回“汤臣佰盛”的股权

②没有充分的证据、动机表明,该事件存在利益输送

首先,由于该笔收购涉及海外资产,无需我等纳米级股东多说,各监管机构,早就把这笔收购研究得透透的,目的就是为了防止利益输送、防止资本外流

其次,老梁没有动机进行利益输送

收购LSG是一起“惨案”,但最大受害者,还是大股东老梁![]()

以2018年老梁48.38%的持股比例对照,8.93亿元的借款,有4.32亿元“属于”老梁(8.93*48.38%=4.32亿元);花掉7.2+5.5=12.7亿元的类现金,有6.14亿元“属于”老梁【(7.2+5.5)*48.38%=6.14亿元】

此外,股权稀释最严重的也是大股东老梁,上文我们已提及:增发后,原股东股权约稀释7.14%,老梁的持股比例也由48.38%降至44.90%

由此,可看出此次筹资、增发,最大受害者、最不情愿的也是老梁

他不仅要面临所持股份内在价值下降,还要面临股权被稀释的窘境——最终的最终都指向一点:老梁没有充足的动机进行利益输送,因为这得不偿失

4.问询函&警示函

经过上文的时间线梳理可知,监管方面,主要对LSG收购案发起两次问询函、一次警示函

(1)第一次问询函——于2018年7月20日发起

此次问询函涉及问题颇多,但大方向上,还是着眼于“为啥收购LSG”,囊括几个方面:

收购理由、估值的合理性、多维度剖析LSG预期业绩增速、LSG在各大电商平台的表现等等

总的来说,监管方面确实下了功夫,连LSG的供应商乃至诉讼纠纷都挖出来了

(2)第二次问询函——于2020年3月24日发起

这次问询发生在商誉“爆雷”之后,“商誉减值测试、无形资产减值是否合理”、“当时有没有买贵”等问题占了大半篇幅

值得一提的是,深交所同时关注到汤臣2019年对1.02亿元的长期股权投资计提减值——这暴露出汤臣存在投资能力有限的弊病

这里也简单过一过,具体如下表

(3)警示函——于2021年8月27日发起

简言之,此次警示函主要指出LSG收购案中,汤臣的两个不——“不专业”、“不诚信”

“不专业”是能力问题,可以理解;“不诚信”是态度问题,如若实锤,清仓走人是唯一选项![]()

说实话,看到“不诚信”,我曾一度对汤臣产生动摇,但如果只看到表象,没经过抽丝剥茧的分析便贸然清仓是愚蠢的,这不仅是对自己的钱袋子不负责,也是对读者的不负责![]()

具体如何?且看下文:

●不专业

①对于《电商法》会对LSG造成冲击一事,汤臣未能评估、披露到位

这事很好理解,在我看来纯属误会

因为经前文分析我们已知:收购LSG之时,老梁们低估了政策的威力,高估了LSG的增势

因此,这属于“能力问题”,此处不过多细究,过~

②对于LSG商誉、无形资产的减值测试存在不规范

此处,第一错是:商誉、无形资产的减值需要有理有据,有相关的方式方法、假设依据的,但2019年年报的减值测试中,汤臣犯了“披露不充分”的毛病,属于“不按要求出牌”的操作

第二错,监管层是在“翻旧账”,简单讲,即2019半年报、2019年三季报时,汤臣在商誉减值测试的盈利预测中,出现错误、不规范的情形,最终导致这两次报告,汤臣认为“无需计提减值损失”

客观讲,这些错是“实锤”,无可辩驳,汤臣在此次减值测试中,确实存在这样那样的毛病,也应该乖乖认错、积极改正、下不为例

接下来,我们重点来看看“不诚信”

●不诚信

企业如果犯了不诚信的毛病,通常我们会使出绝招——“一票否决权”![]()

老巴曾曰:跟一个坏人做不成一笔好生意

企业没有诚信,作为弱势的我等纳米级股东,虽然无力撼树,但“打不过就跑”的权利还是有滴![]()

扯远了,回到正题![]()

这里先聊聊警示函里说了啥,再说说我的看法

简单讲,监管层认为汤臣“知下滑不报”:

收购LSG之时,汤臣曾向机构“借鸡生蛋”,当时约定,事后汤臣通过向机构定向增发,换回它们手里汤臣佰盛的股权

2019年4月,汤臣发布《发行股份购买资产报告书》(下称“报告书”),这份《报告书》,相当于跟市场宣告:俺小汤要定向增发了![]()

问题就出在这份文件中。

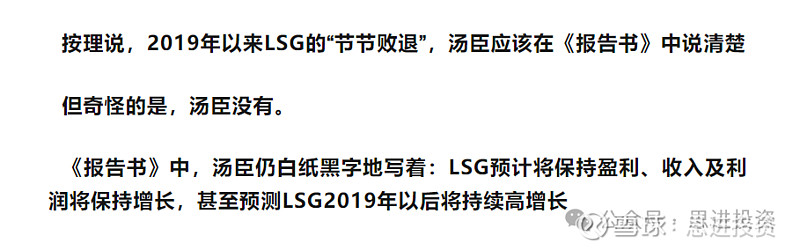

受新规影响,2019年以来,LSG经营不善,甚至出现持续亏损的情况

按理说,2019年以来LSG的“节节败退”,汤臣应该在《报告书》中说清楚

但奇怪的是,汤臣没有。

《报告书》中,汤臣仍白纸黑字地写着:LSG预计将保持盈利、收入及利润将保持增长,甚至预测LSG2019年以后将持续高增长

现实中LSG经营的不理想,与《报告书》中汤臣言之凿凿的“LSG未来可期”——结果就是监管层一边撸起袖子、一边气势汹汹地走来了:

只见监管层战术性后仰,左眼闭合、右眼瞪得老大,手呈OK状,蓄力一弹,“bang”地一声,对着小汤同志脑门正中央,赏了颗脑瓜崩儿![]()

![]()

随后帅气离场,留下一张警示函和哭唧唧的小汤![]()

小汤觉得很委屈,事实上,我也这么觉得,理由有二:

①公告这份《报告书》,实际上已是走个形式

为啥?答案之前已经写了:

虽然今天的小汤家大业大,但彼时,14亿对小汤来说不是一个小数目

要知道,2019年,汤臣剔除有息负债,类现金资产仅有19.51亿元

如果这14亿元用现金偿还,汤臣的类现金资产将锐减至5.51亿元

如此数额,对于公司正常运转,确实略显单薄

因此,在财力有限的情况下,选择“以股还债”是无奈之举

与此同时,“借鸡生蛋”前也约定了,小汤将尽最大可能“以股还债”

所以说,无论乐意、不乐意,预期乐观、不乐观,LSG爆雷、不爆雷——这份《报告书》,实际上都是发定了,“走个形式”已成定局

因此,无论这份报告书里,小汤对LSG的“节节败退”反映或不反映,都改变不了最终“以股还债”的结局

②“预期乐观”,本质上是管理层对自身能力、益生菌赛道的乐观

简单讲:汤臣在《报告书》中对LSG的乐观,虽然被监管层弹了个脑瓜崩儿,但最后用事实证明了小汤的进击力

前边我们写了:

如果在2019年4月《报告书》公告之时,我们肯定会噗嗤一笑:商誉减值、LSG“江河日下”,无论如何,都对LSG这笔资产乃至汤臣提不起信心

但若站在今天回头看,LSG这笔资产却置之死地而后生,下文会具体展开,此处的关键是——汤臣到底诚不诚信![]()

其实,小汤对于LSG未来高增长的预期,已悄然成为事实:

自并购LSG后,其营收呈爆发性增长,虽然基数小,但增势之猛令人咋舌

所以,此处已昭然若揭:

监管层说,小汤你在LSG商誉减值、业绩不佳时还吹牛X,想大家为LSG而窒息吗?头伸过来![]() ,赏你一颗脑瓜崩儿

,赏你一颗脑瓜崩儿![]()

小汤挨了一遭后,决定发粪涂墙![]() ,让梦想照进现实,最终让LSG“起死回生”,上演一出“玛丽苏爽剧”

,让梦想照进现实,最终让LSG“起死回生”,上演一出“玛丽苏爽剧”![]()

所以,汤臣到底诚不诚信呢?

客观讲,我觉得:

①此事确有做得不妥之处

虽然对四家机构定向增发已成定局,在《报告书》中披露LSG未来盈利与否已影响不大,因为改变不了“必然要定增”的结局

但如果在文件中客观地写上“LSG目前的经营存在一定困难”,实际上更稳妥、更真诚

②站在今天回头看,其实小汤不仅“诚信”,还“有能力”

小汤在《报告书》所说的“LSG未来是光明的”,今日已然被印证

但当时的LSG陷入困境,无论你我、监管层,都很难相信LSG会有一个美好的未来

可事后看,小汤用实干证明了当时确实“没吹牛”,不仅证明了自己的“诚信”,还验证了自己的“能力”

至此,对于小汤诚信与否这个问题,相信读者会有自己的看法

此处本想把个人对LSG收购案的看法续上,但至此字数已达5200余字,再加上估计一万字打底![]()

因此,“个人看法”留待下篇展开,各位看官可以拍拍屁股走人了,下期还有,敬请期待![]()

![]()