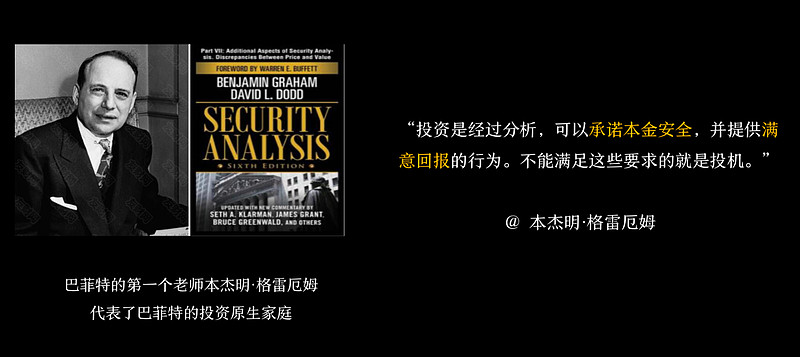

Benjamin Graham: Investment is most intelligent when it is most businesslike.

本杰明·格雷厄姆: 把有价证券当做一项生意去投资是最聪明的投资。

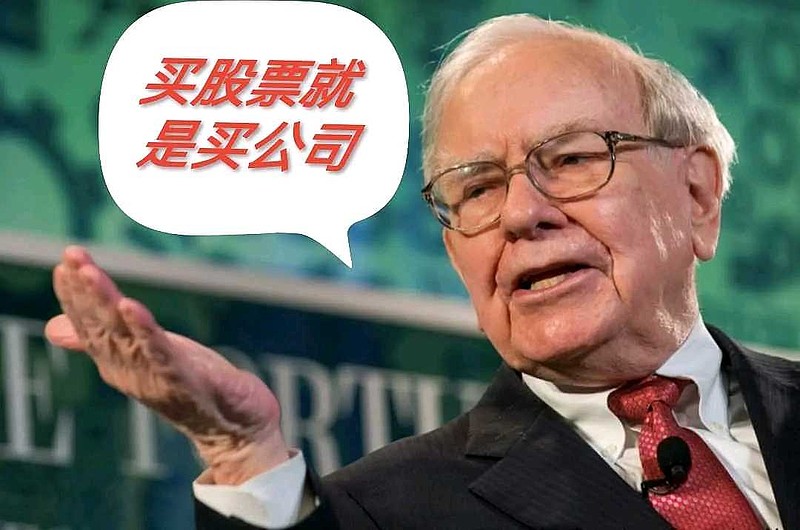

将股票视为生意的一部分(买股票=买生意)。

沃伦•巴菲特:买的不再是股票,而是只是碰巧在公开市场交易的生意(商业模式是第一位的)。

沃伦·巴菲特:

我们关注的焦点是,从现在到企业末日的这段时间内,这个生意能带来多少现金?

在你的脑海中,你确实想要一笔现金流,能够在20年的时间里,以合适的利率贴现,然后与你现在的支付的价格相比,这个折现值是有意义的。这就是投资的意义所在。

长期持有,只要保证未来股息增长的确定性,就把握了投资的核心密码

《巴菲特致股东信》专辑

《沃伦·巴菲特投资案例》

AI总结的干货:巴菲特20句经典语录

巴菲特谈最好的生意模式

巴菲特是不是不买市盈率超过15的股票?

1958-2023年巴菲特致股东的信全集(原文及解读)

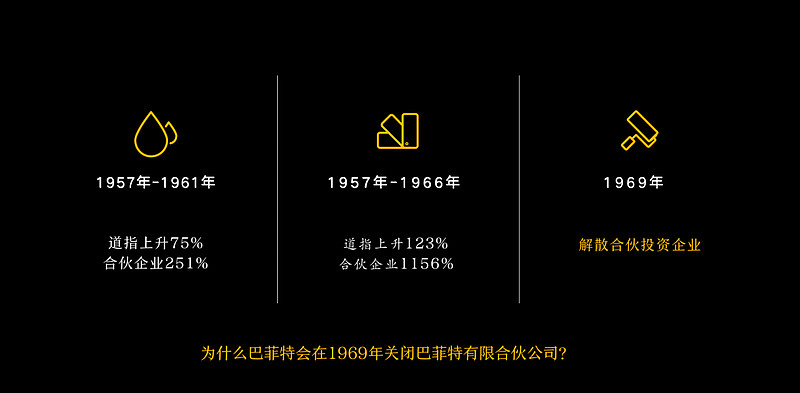

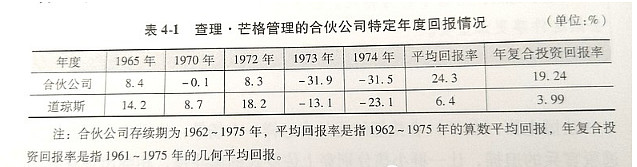

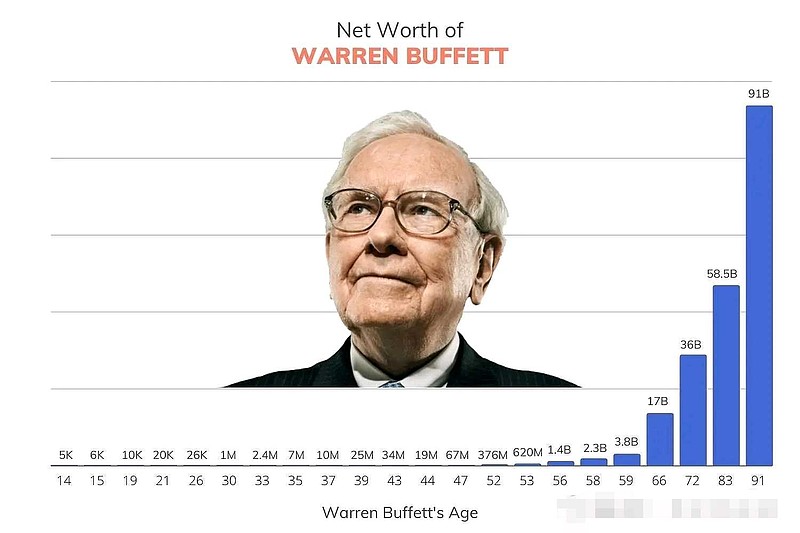

1965~2017年巴菲特年均复利:19.1%

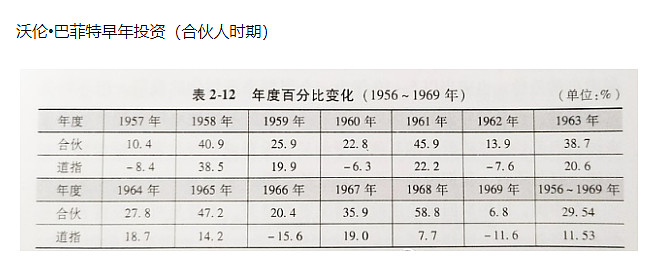

1957年-1966年巴菲特合伙基金累积收益率:1156%

《可口可乐》专辑

《喜诗糖果》专辑

《巴菲特持仓》专辑

沃伦•巴菲特语录

沃伦•巴菲特语录(二)

沃伦•巴菲特语录(三)

沃伦·巴菲特图文经典语录

《沃伦•巴菲特箴言》

《大唐炼金师:巴菲特问答》专辑

查理芒格图文语录

《查理·芒格》专辑

标普500最佳幸存者启示录

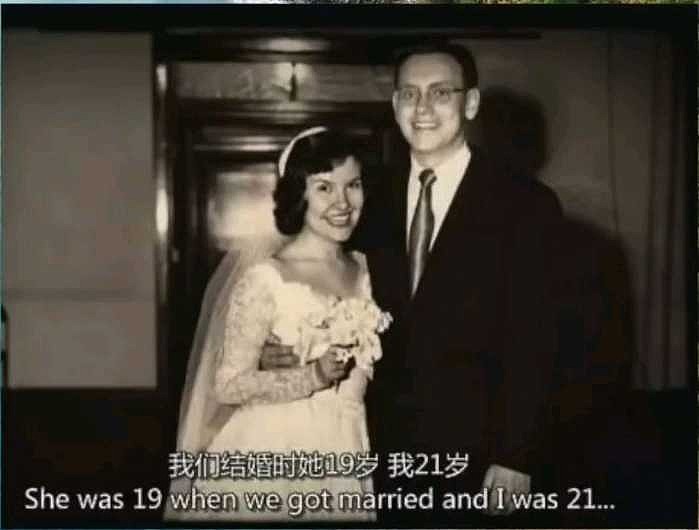

情人节和巴菲特芒格学习如何找到好伴侣:人生中最重要的决定是跟谁结婚

巴菲特1992年致股东信:论成长与价值

巴菲特股东信最后都要打一条广告,如遇到以下企业,请与我们联络:

1)巨额交易(要一定体量公司)

2)持续稳定获利

3)高股东报酬率(负债要少)

4)简单的企业(高科技类看不懂)

5)具备管理层(我们无法提供管理)

6)合理的价格

以上才会被列入考察范围。

巴菲特对管理层要求很高,生意买来不是自己亲自搭理,也没精力,随着买入企业越来越多,每个企业都需要脱离总部独立运营得很好。

Discover the future that has happened.

发现已经发生的未来。

沃伦•巴菲特:

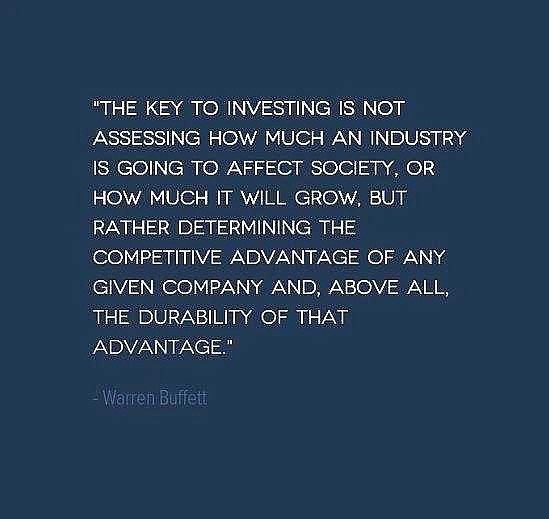

投资的关键不在于评估一个行业将对社会产生多大的影响,或者它将增长多少,而是确定任何特定公司的竞争优势,尤其是其持久性优势。

Warren Buffett:

The key to investment is not to assess how much an industry will affect society or how much it will grow, but to determine the competitive advantage of any particular company, especially its lasting advantage.

巴菲特致股东信:

芒格和我,终其一生也只能鉴别发现为数不多的“注定如此成功”的伟大公司。领导能力本身无法提供确定性。

回顾这些年,看看通用汽车、IBM和西尔斯百货,这些公司在很长时期内,似乎也曾具有所向无敌的特质。尽管某些行业或某些类型的公司展示了一些不凡的特征,它们无形中赋予领导者看似无可逾越的优势,似乎建立了如同自然法则一样的“赢家通吃”法则,但看看大多数公司发展的结局,事后证明事实并非如此。

所以,对于寻找每一家“注定如此成功”的公司,都要警惕存在江湖骗子的可能,那些公司现在看似高高在上,但却脆弱无力,无法抵御外部竞争的攻击。

菲利普•费雪:

找到真正杰出的公司,长期抱牢它们的股票,度过市场的波动起伏,不为所动,远远比买低卖高的做法赚的多。

Philip A•Fisher:

Finding truly outstanding companies, holding on to their stocks for a long time, and going through the ups and downs of the market without being moved by them are also far more profitable than buying low and selling high.

沃伦·巴菲特:

你不需要成为我这个领域的天才,在这个游戏中,你可能需要120的智商,但170的智商并不一定就比120的做得好,所以做投资并不需要极度聪明的大脑。

你需要一个正确的方向。我认为90%的人买股票时的想法并不正确,比如他们希望买入股票后下周就能上涨,但如果下跌,他们就会感觉很糟糕。

我会想这家公司在10年或20年后会值多少钱,我希望当我买它的时候它是跌的,因为这样我可以以便宜的价格买很多。

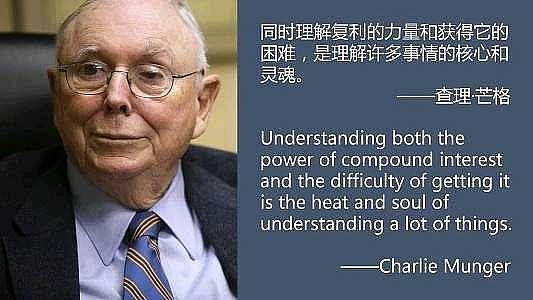

查理·芒格:

本·格雷厄姆(Ben Graham)一生中赚的所有钱的一半以上都来自1只股票。那只股票就是GEICO(政府雇员保险公司)。所以你看,他教给我的事就是他如何变得富有。在我看来,这就是应该为伟大的企业买单。伟大的才是好的(Greatness is good.)。

《聪明的投资者》后记

沃伦·巴菲特:

当我遇到比尔·盖茨时,我没有购买微软的股票,但我一点也不在乎,因为它不在我的能力圈之内。但如果我发现了一家自己懂的企业,价格也具有吸引力,自己却没有采取行动,那就是另外一回事儿了。

查理•芒格:

这些绝佳的投资机会,几十年才出现一次。因此投资者必须学会,当这些稀有的投资机会出现时,要有勇气和智慧下以重注。

查理•芒格:

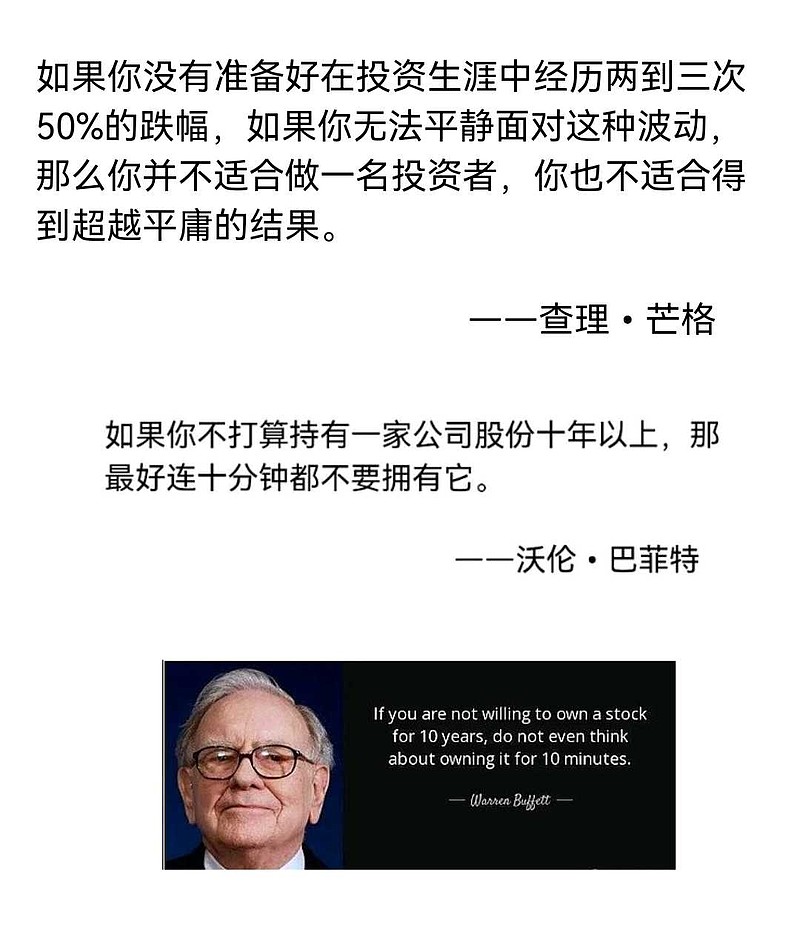

如果你没有准备好在投资生涯中经历两到三次50%的跌幅,如果你无法平静面对这种波动,那么你并不适合做一名投资者,你也不适合得到超越平庸的结果。

沃伦•巴菲特:

我们的成功在于集中力量于我们能跨越的一尺栅栏,而不是发现跨越七尺栅栏的方法。

查理•芒格:

我们几乎把所有的决定都归类在一堆叫做“太难”的东西里,我们只是筛选出一些我们可以轻松做出的决定。这是一个比较的过程。

如果你在寻找一种在任何时候都能正确评估所有投资价值的能力,我们帮不了你。

(像查理·芒格这样的处世之道,就不可能去做分散投资。

因为,自己在投资上懂的事情其实很少很少。

尤其对于我们业余投资者而言,更是如此。

我投资近20年,觉得:

对业余投资者而言,除投资基金之外,分散投资股票,是一个美丽的谎言!

在自己不懂的股票上,分散投资,风险不是降低了,而是增大了。

投资基金除外。)

(管理者有两个重要职责,经营管理和资本配置,后者却很容易被忽视或被有意忽略。)

沃伦·巴菲特:

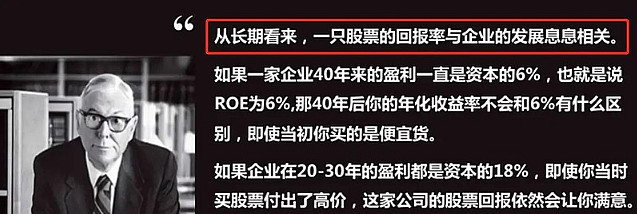

时间是糟糕企业的敌人,也是卓越企业的朋友。我的意思是,如果你有一家公司的ROE为20%或25%,而且长期如此,时间就是你的朋友。

但如果你把钱投入低回报的生意,时间就是你的敌人。你可能很幸运,能在它被其他人接管的那一刻找到它。

但我们倾向于认为,当我们购买一只股票时,我们将长期持有它,因此我们必须远离ROE低的企业。

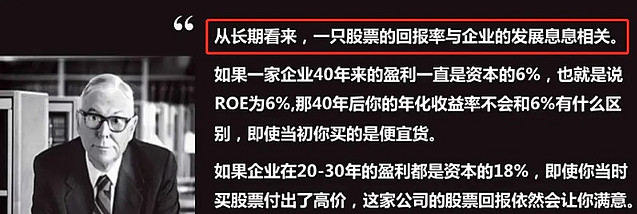

查理•芒格:股票的长期回报和企业的净资产收益率差不多

在生意场上,

我寻找那些有着不可逾越的“护城河”保护的经济城堡。

——沃伦·巴菲特

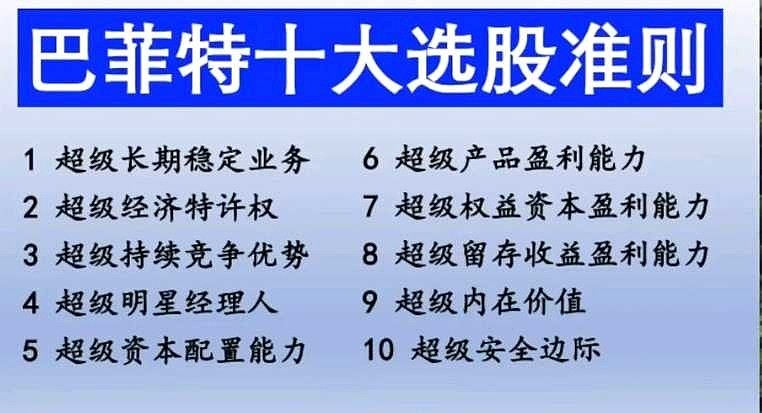

巴菲特的“四只脚”投资标准:

(1)我们能够了解;

(2)良好的经济前景;

(3)德才兼备的管理人;

(4)吸引人的价格。

这是巴菲特在选择企业时的核心所在,他没有强调行业、国别,他关注的是生意本身。

巴菲特的“特许经营权”企业,三个要求:

①被需要;

②不可替代;

③定价权。

巴菲特为什么一直持有可口可乐?——1995年股东大会问答

巴菲特明确给出懂的定义:当我说懂时,我的意思是,你非常清楚公司10年后的情况

有些OPM来自巴菲特和芒格的买进并很少卖出的策略:累积了巨额的资本利得税,但缴纳的税款很少。截至1995年10月,伯克希尔应当缴纳的递延税款高达51亿美元,但只向美国税务局支付了15500万美元。

芒格说:“目标是购买股票,但不派红利,如果这只股票在30年里每年的复合回报率是15%,并在最后支付一笔35%的利得税;那么在缴税之后,平均每年的回报率是13.4%。”

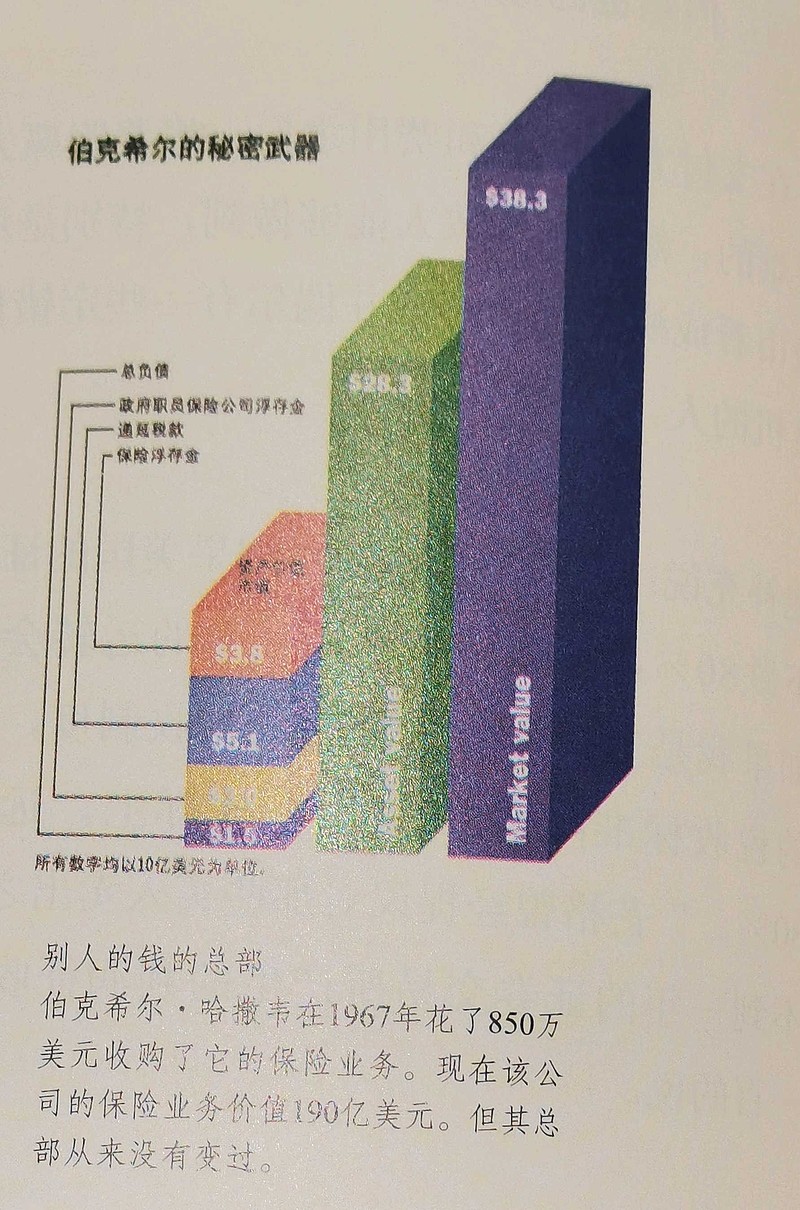

所有保险公司都有浮存金。伯克希尔·哈撒韦的浮存金与众不同。

不同之处在于,伯克希尔的浮存金有部分是通过所谓的超级灾难保单(Super-Cat)而得来的,这得从1967年说起。当年伯克希尔·哈撒韦花850万美元收购了两家奥马哈的小型保险公司 --国民保险公司和国民火灾水难保险公司。这两家小型的保险公司拥有1730万美元的所谓浮存金--大概是伯克希尔收购它们的成本的两倍。

伯克希尔的秘密武器:浮存金

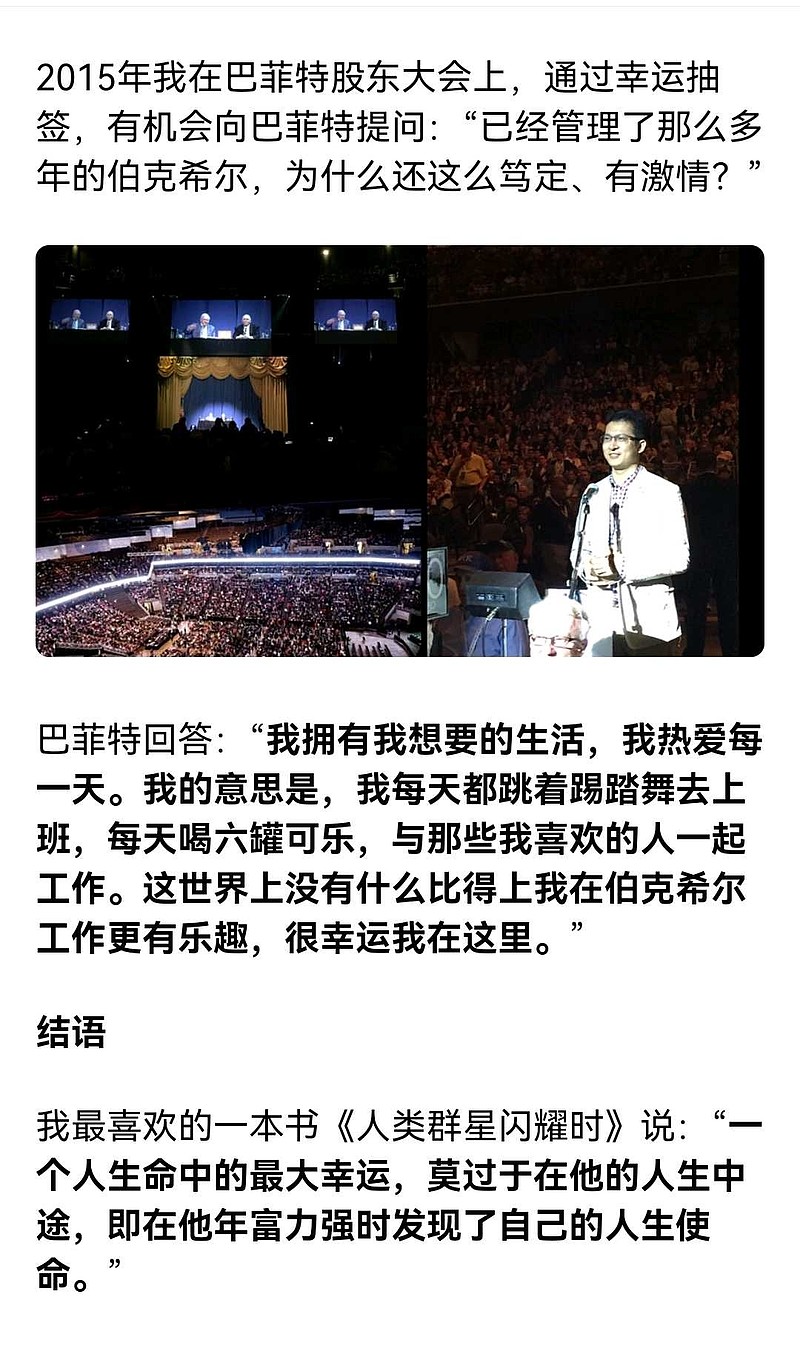

我最喜欢的一本书《人类群星闪耀时》说:“一个人生命中的最大幸运,莫过于在他的人生中途,即在他年富力强时发现了自己的人生使命。”

比勤奋更重要的,是你的认知深度。

沃伦·巴菲特:

我会考虑这些公司在10年或20年后的价值。

沃伦•巴菲特:

投资的关键不在于评估一个行业将对社会产生多大的影响,或者它将增长多少,而是确定任何特定公司的竞争优势,尤其是其持久性优势。

沃伦•巴菲特:

“在投资方面我们之所以做得非常成功,是因为我们全神贯注于寻找我们可以轻松跨越的1英尺栏杆,而避开那些我们没有能力跨越的7英尺栏杆。”

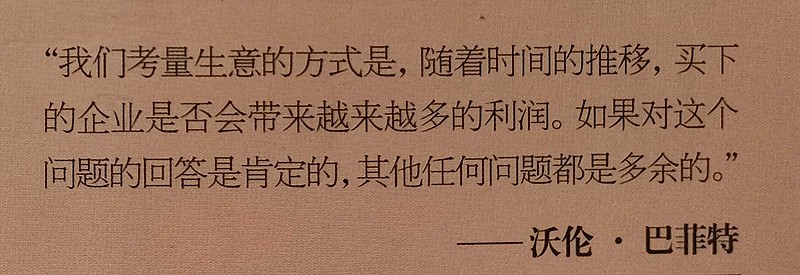

“我们考量生意的方式是,随着时间的推移,买下的企业是否会带来越来越多的利润。如果对这个问题的回答是肯定的,其他任何问题都是多余的。”

--沃伦 ·巴菲特

“在评估一个即将毕业的大学生的价值时,家长和社会之前已经为他付出的是其账面价值,而大学生毕业之后为其家庭和社会所作贡献的总计就是其内在价值。换言之,账面价值是会计名词,系记录资本与盈余的财务投入;内在价值则是经济名词,是估计未来现金流的折现值。账面价值告诉你已经投入的,内在价值则是预计你能从中所获得的。”

———巴菲特1983股东信

投资者之路漫长艰辛,

幸好我们的前方有巴菲特的身影。

最为理想的投资资产应该是这样的,这类资产在要求很少的新资本再投入的情况下,依然能在通货膨胀期间,提供维持其购买力价值的产出。

《巴菲特致股东的信》P190

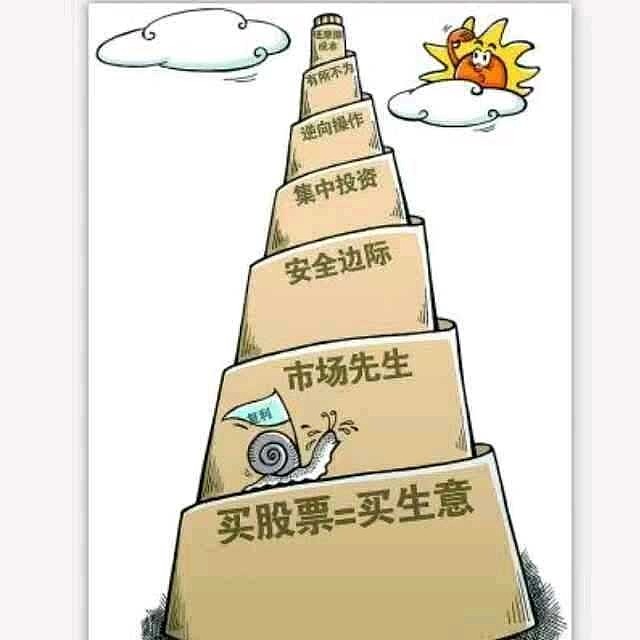

巴菲特的投资框架,就像一座“七层塔”一样,即

塔层1:将股票视为生意的一部分

塔层2:正确对待股票价格波动

塔层3:安全边际

塔层4:对“超级明星”的集中投资

塔层5:选择性逆向操作

塔层6:有所不为

塔层7:低摩擦成本下的复利追求

其中,“将股票视为生意的一部分”为整个塔(投资框架)的承重点,换句话说,投资者在上塔顶之前,一定要十分扎实地了解及分析不同股票的生意运作,并将自己的投资操作建立在“购买生意”这一基础之上。(摘自《奥马哈之雾》)

沃伦·巴菲特:一生5个目标

沃伦•巴菲特:

最重要的不是能力圈的范围大小,而是你如何确定能力圈的边界所在。

沃伦•巴菲特:

知道自己能力圈有多大比自己能力圈有多大更重要。

沃伦·巴菲特:能力圈

再论“能力圈”

沃伦•巴菲特和查理·芒格:如何才能知道自己的能力圈?

查理•芒格:股票的长期回报和企业的净资产收益率差不多

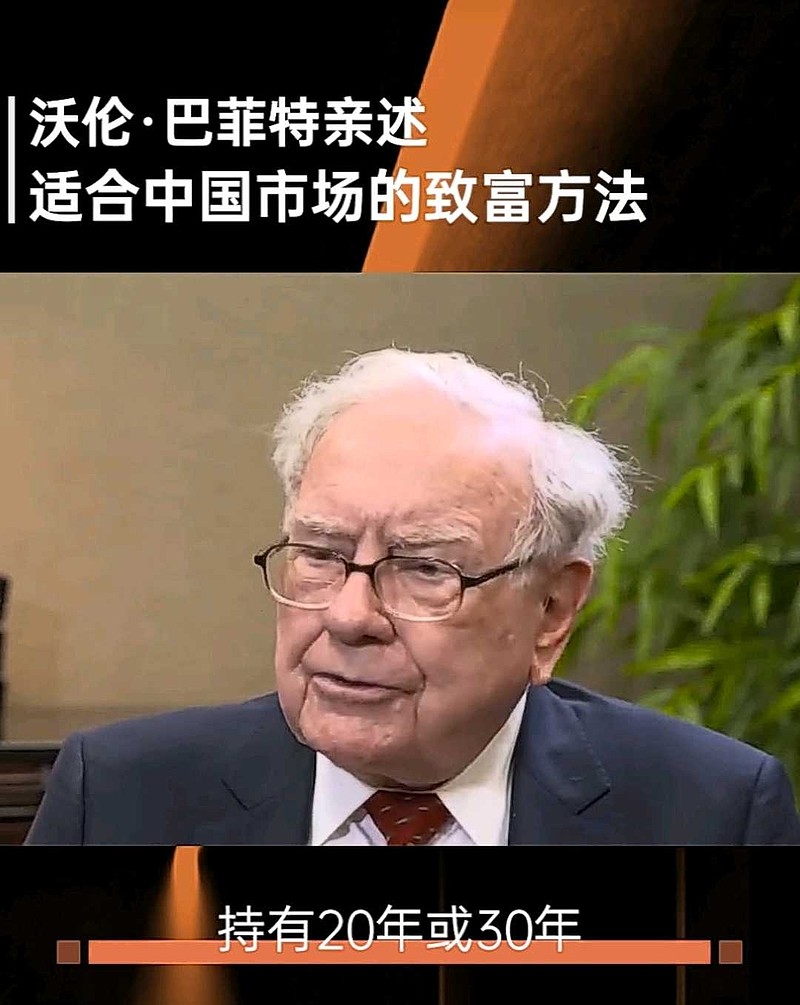

沃伦•巴菲特:适合中国市场的致富方法(视频)

沃伦•巴菲特:适合中国市场的致富方法

巴菲特:“长期持有”为什么能赢?(视频)

沃伦•巴菲特成功之道

沃伦.巴菲特:我过去完全搞错了,直到我读了本杰明.格雷厄姆(视频)

巴菲特论价值投资的可行性(附大师业绩)

1942年投资1万元指数基金 今天(2018年5月5日)会拥有5100万元

1942年投资1万元指数基金 今天会拥有5100万元

网页链接{1942年投资1万元指数基金 今天会拥有5100万元}

耐心等待后半盘…

沃伦•巴菲特说:他在我那么年轻的时候选择信任我,我应该感谢他

了解企业和安全边际哪个更重要?

沃伦•巴菲特:不同行业的护城河是怎么来的?(视频)

沃伦•巴菲特:不同行业的护城河是怎么来的?(文字)

巴菲特:重要的是消费者的心智,而不是市场份额

巴菲特谈读年报,看看他读一份年报要多久?

巴菲特芒格谈筛选公司的标准

巴菲特:我们专注于能理解并重要的事情

巴菲特:出售好生意通常是个错误

巴菲特再谈管理层,管理层不是唯一标准

巴菲特关于护城河的精妙比喻

巴菲特估值折现率

沃伦·巴菲特:如果你有一家公司的ROE为20%或25%,而且长期如此,时间就是你的朋友

网页链接

沃伦·巴菲特:美妙的积累

巴菲特芒格1996年的推荐书单

巴菲特:好企业在高估的时候,可以选择不卖

所谓天才,不是善于发现别人发现不了的新事物的人。

天才之所以为天才,是因为他能够意识到别人没有意识到的、已知事物的重要性。

大师长期投资业绩

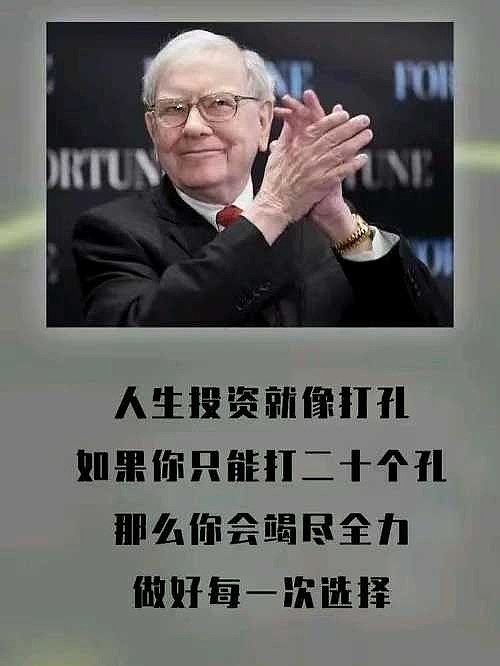

沃伦•巴菲特:一生只打20孔

沃伦•巴菲特:

“我可以给你一张只有20个打孔位的卡片,你可以打20个孔,代表着你在这一生中所有可以做的投资,从而最终增加你的财富总值。但是一旦打完了卡上所有的孔,你就不能再做任何投资了。”

他继续说:

“根据这些规则,你将会真正认真地考虑你的每一次投资,你会被迫三思而后行,所以这样一来你自然会做的好得多。”

沃伦•巴菲特的私人飞行员曾经向他请教如何突破职业瓶颈的问题。

巴菲特首先让他写下25个人生目标,然后让他挑选最重要的5个目标。

他的飞行员准备在剩下的20个目标中穿插完成这5个目标。

沃伦•巴菲特说:

"这20个目标是你尽一切可能避免的,你只要把最重要的5个目标做好就行了"。

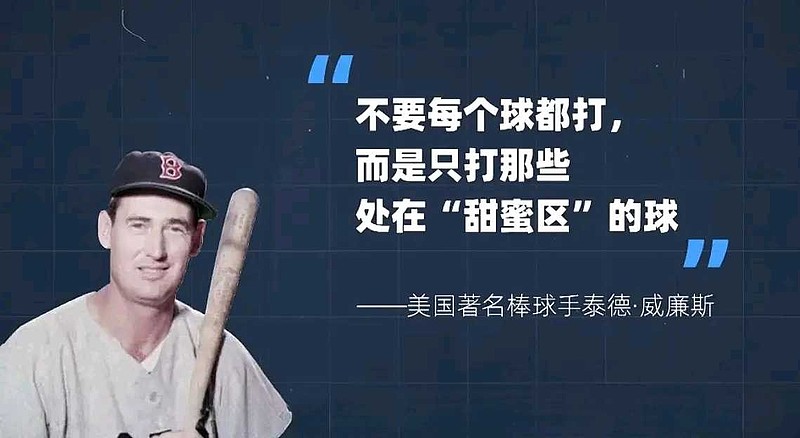

【巴菲特:买股票就像打棒球】投手扔给你2000块的茅台,打不打?(视频)

巴菲特的致富哲學「棒球理論」(视频)

巴菲特推崇的棒球理论(文字)

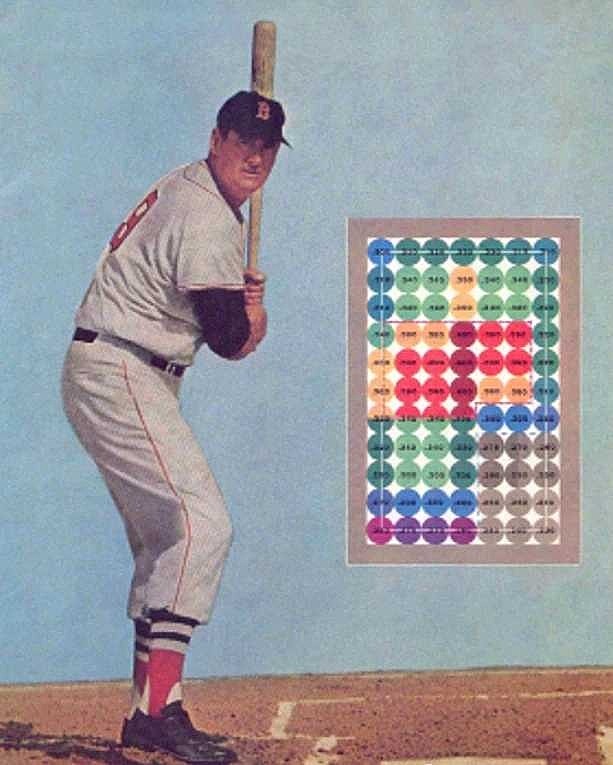

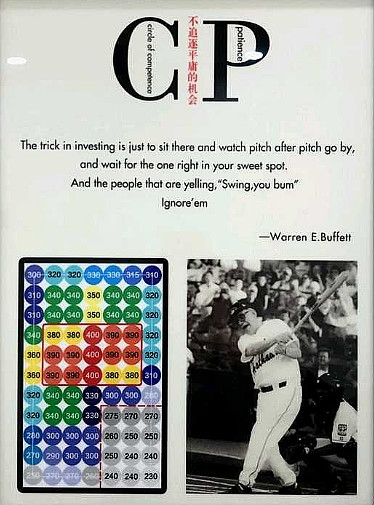

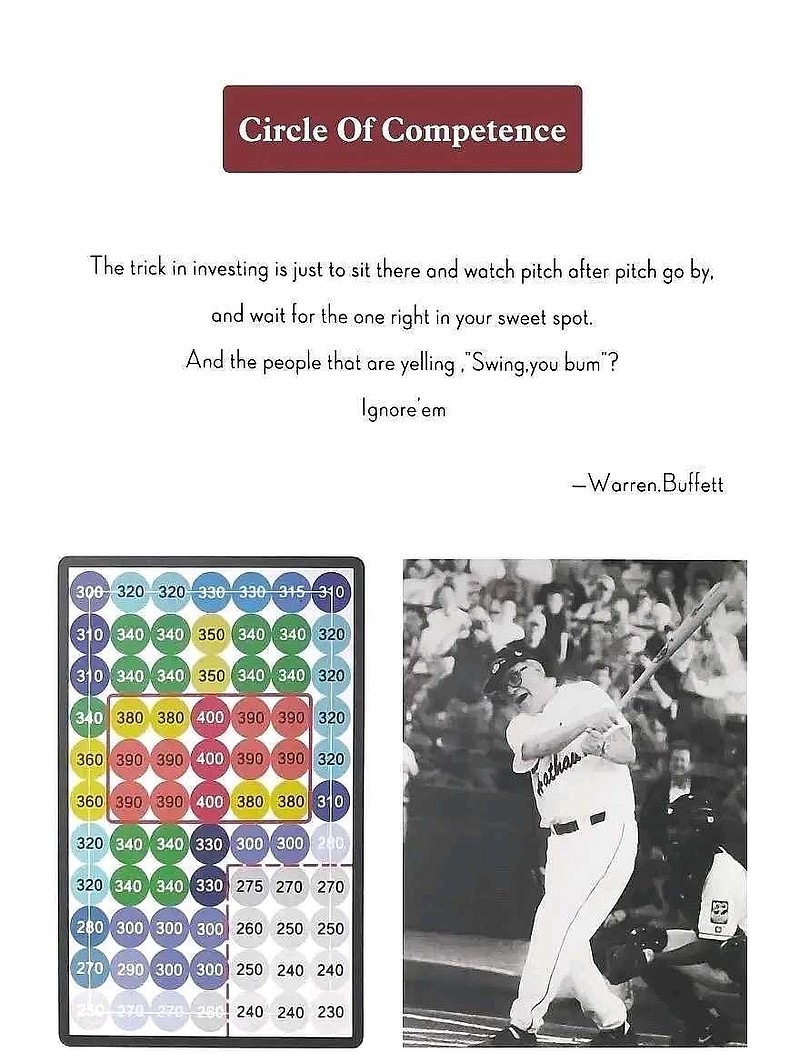

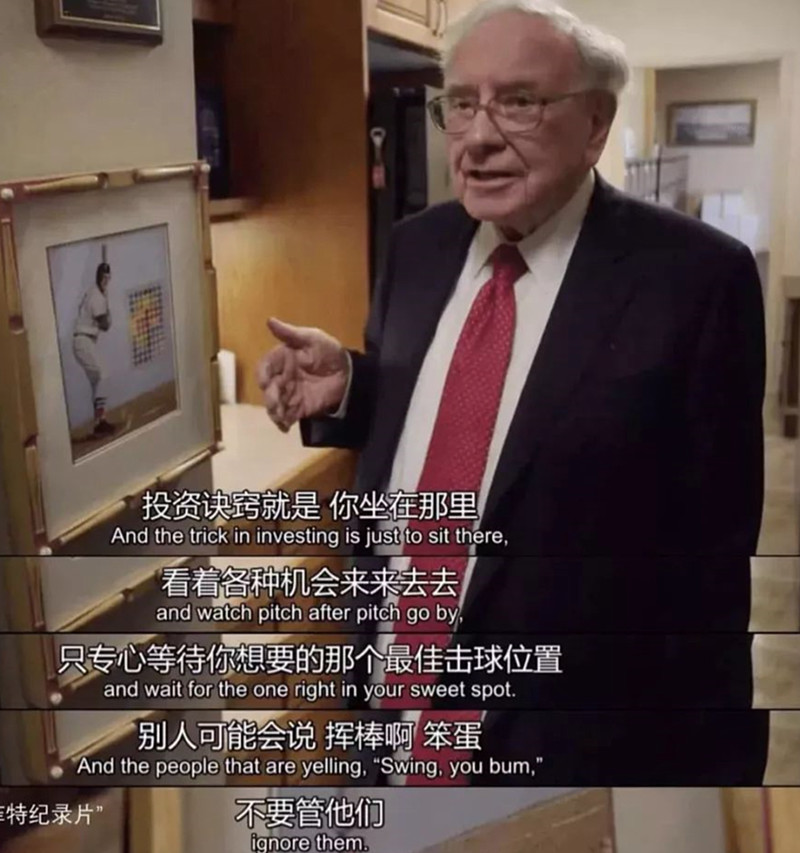

沃伦•巴菲特:

在棒球运动员中,有两类击球手。一类是什么球都打,每次击球都全力以赴,力求全垒打。另一类人只打高概率的球。泰德属于第二种。他把击打区划分为77个小区域,每个区域只有一个棒球大小,只有当球进入理想区域时,才挥棒击打,以保持最高的击打率。在比赛当中,对于非核心区的球,即使嗖嗖从身边飞过,泰德也绝不挥棒。他说:“当你知道不打什么球的时候,才是真正打球的开始。” 在纪录片中,巴菲特对着这张照片侃侃而谈,大讲特讲这个打棒球的男人如何启发他的投资哲学,让他受益终身——你不需要每次都挥棒,你只需要等待那个“好打的球”。

沃伦•巴菲特:

我们的成功在于集中力量于我们能跨越的一尺栅栏,而不是发现跨越七尺栅栏的方法。

巴菲特在1983年致股东信中说:

“喜诗糖果给我们上了重要的一课:从逻辑上讲,只要企业净资产收益率大大超过市场平均水平,企业的价值就应该远超其有形资产净值。帮助企业带来超额回报的东西就是经济商誉。

……'我们只相信有形之物’的看法,符合传统但缺了点智慧,真实世界不是这样运转的。"

查理·芒格:

我们在说某个人有常识的时候,我们其实是说,他具备平常人没有的常识。人们都以为具备常识很简单,其实很难。

比尔•盖茨:

我们总是高估在一年或者两年中能够做到的而低估五年或十年中能够做到的。

沃伦•巴菲特:

90%的人买股票时的想法并不正确。

沃伦•巴菲特:

事实上对于许多人来说,没有股票市场可能会更好一些。

沃伦•巴菲特:买的不再是股票,而是只是碰巧在公开市场交易的生意

巴菲特:能力圈

再论“能力圈”

重温巴菲特这部最经典纪录片:我花去的钱从不会超过赚的1%

巴芒对彼此的评价

巴菲特为什么能笃定一辈子?

巴菲特十年赌约带给我们的启示

巴菲特详述为什么买入中国石油

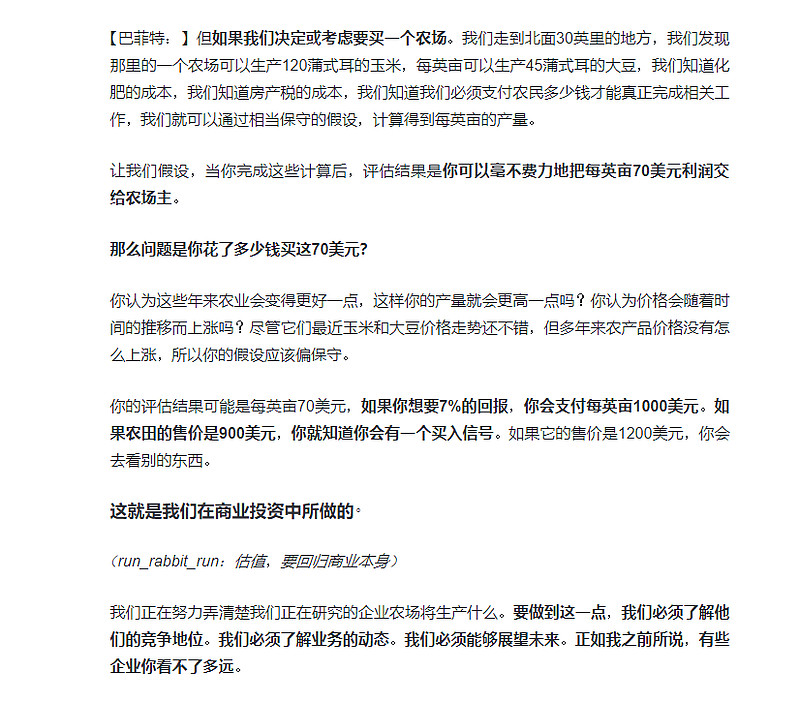

巴菲特用农场的例子讲透投资

巴菲特经典演讲:不纠结过去的事,人生只能向前看

芒格谈巴菲特是如何超越格雷厄姆的

沃伦•巴菲特:重新审视制药行业,应该采取一揽子办法

投资大师如何度过至暗时刻

巴菲特私募收费标准和投资收益

91岁巴菲特最新访谈:我会想这家公司在10年或20年后会值多少钱

《可口可乐》专辑

《喜诗糖果》专辑

《巴菲特持仓》专辑

沃伦•巴菲特语录

沃伦•巴菲特经典语录

《沃伦•巴菲特箴言》

《大唐炼金师:巴菲特问答》专辑

沃伦•巴菲特的节俭主义

查理芒格图文语录

《查理·芒格》专辑

《巴经》

沃伦•巴菲特谈“估值”

沃伦•巴菲特:在股票赚钱要沉住气

致合伙人信(1967 年 10 月 9 日)

伯克希尔2022年会书单发布,芒格就推了这一本……

护城河理论——构建企业长期的竞争战略优势

巴菲特认为寿险商业模式有硬伤——读2017年致股东的信有感(二)

红杉基金比尔.鲁安

巴菲特和芒格谈估值

巴菲特核心重仓股的共同特征

巴菲特:有多少人笨到以一块钱交换五毛?

巴菲特今年在这只票赚了90亿美元,已持仓27年,累计收益超20倍

股神巴菲特史上最经典语录:永远不要问理发师你是否需要理发!

巴菲特芒格历年推荐的好书

十分钟看完华尔街100年世界级投资大师

巴菲特十年赌约带给我们的启示

老文重读:看巴菲特、林奇等5位大师是如何应对暴跌

抱着巴菲特大腿变得更富的人

视频:

《视频》专辑

巴菲特一生最经典的演讲,段永平自称看了10遍(上)

巴菲特一生最经典的演讲,段永平自称看了10遍(下)

巴菲特:在投资中没有大量的阅读是不可能成功

巴菲特:我为什么花时间读年报

巴菲特:我们买生意的一部分

巴菲特:投资不需要跨越七尺栏,最重要的是别犯错

巴菲特谈市盈率

巴菲特谈【内在价值】和【回购】

巴菲特:股市过高了吗?如何判定股市是否过高?

巴菲特:了解一家公司的秘诀

1994年巴菲特回答的精华,全在这了!

巴菲特:我们曾犯下的100亿美元错误

巴菲特的投资案例详细拆解:大都会广播公司

巴菲特的投资案例——大都会

巴菲特:指数基金该怎么玩?

沃伦•巴菲特:成本结构只是浮云,我们只关心一件事“竞争优势”

沃伦•巴菲特:假如让我教公司估值,我会怎么教?

沃伦•巴菲特:要警惕资本性支出(视频)

巴菲特&芒格:护城河、城堡和领主的故事

沃伦•巴菲特如何看待消费行业

沃伦•巴菲特:85%的格雷厄姆和15%的费雪

沃伦•巴菲特最深情的一次演讲,道尽成功秘诀

沃伦•巴菲特 - 我如何计算内在价值

沃伦•巴菲特:这辈子,杠杆是不可能碰的

盘点那些花天价和巴菲特吃午饭的人

沃伦•巴菲特为什么买苹果?这个是研究巴菲特投资思想发展的重要案例。巴菲特:苹果的竞争优势

沃伦•巴菲特:06年我为什么不买通用汽车

人生的第一性策略——复利思维模型

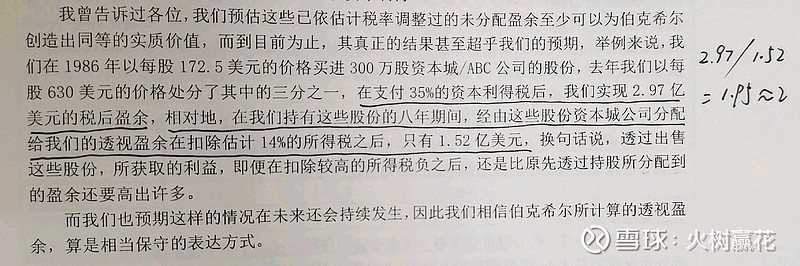

巴菲特在1993年致股东的信中分享了一组数据:巴菲特在8年前买入的资本城出售了1/3扣除了35%的资本利得税后实现盈利2.97亿。