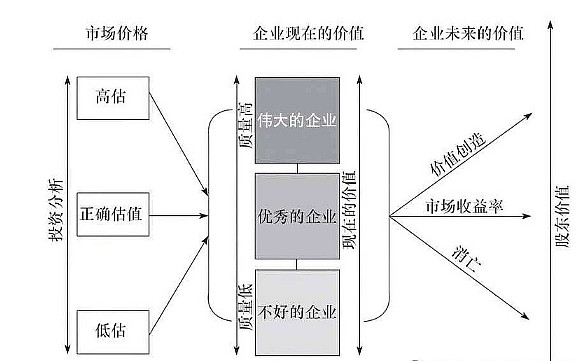

沃伦·巴菲特:

时间是糟糕企业的敌人,也是卓越企业的朋友。我的意思是,如果你有一家公司的ROE为20%或25%,而且长期如此,时间就是你的朋友。

但如果你把钱投入低回报的生意,时间就是你的敌人。你可能很幸运,能在它被其他人接管的那一刻找到它。

但我们倾向于认为,当我们购买一只股票时,我们将长期持有它,因此我们必须远离ROE低的企业。

查理•芒格:

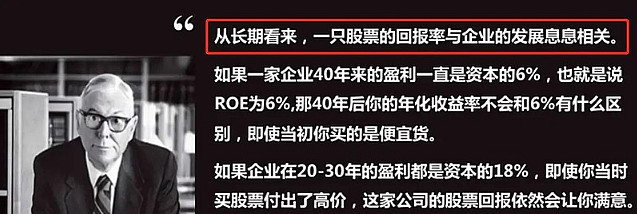

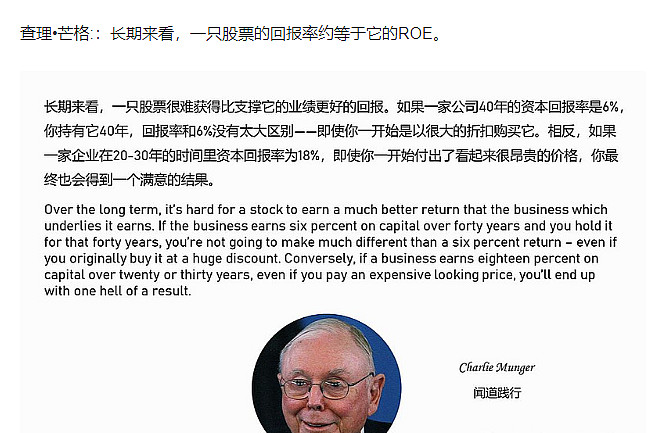

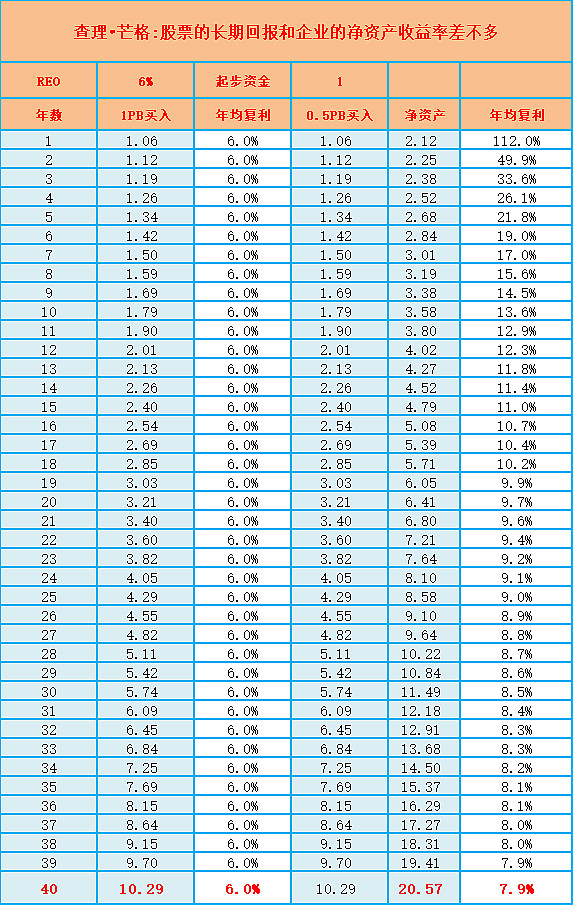

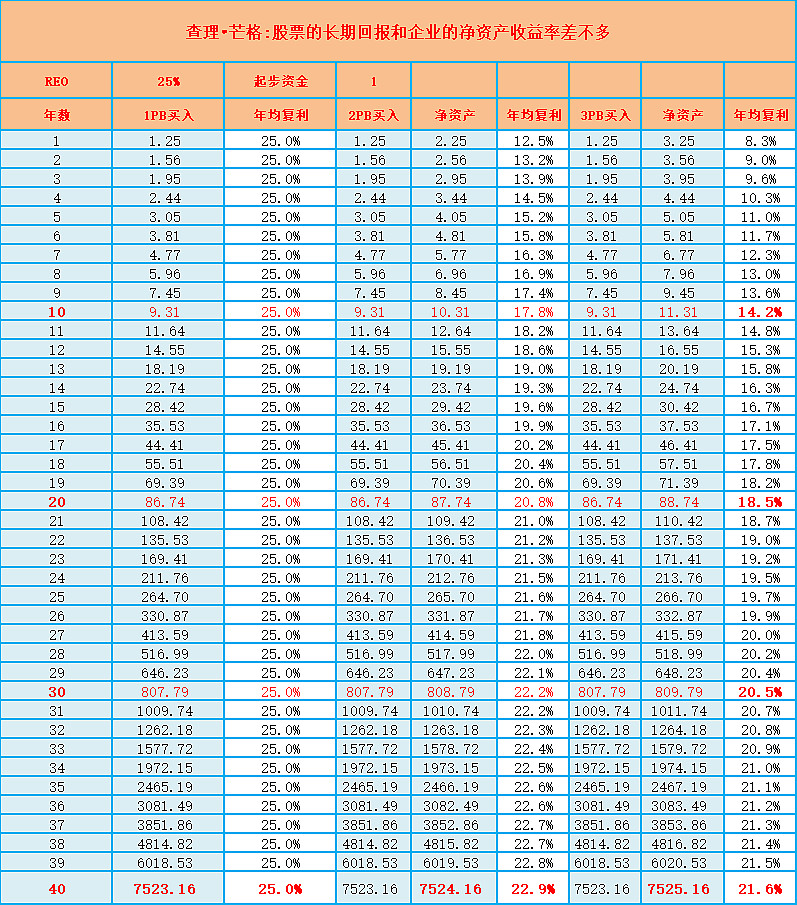

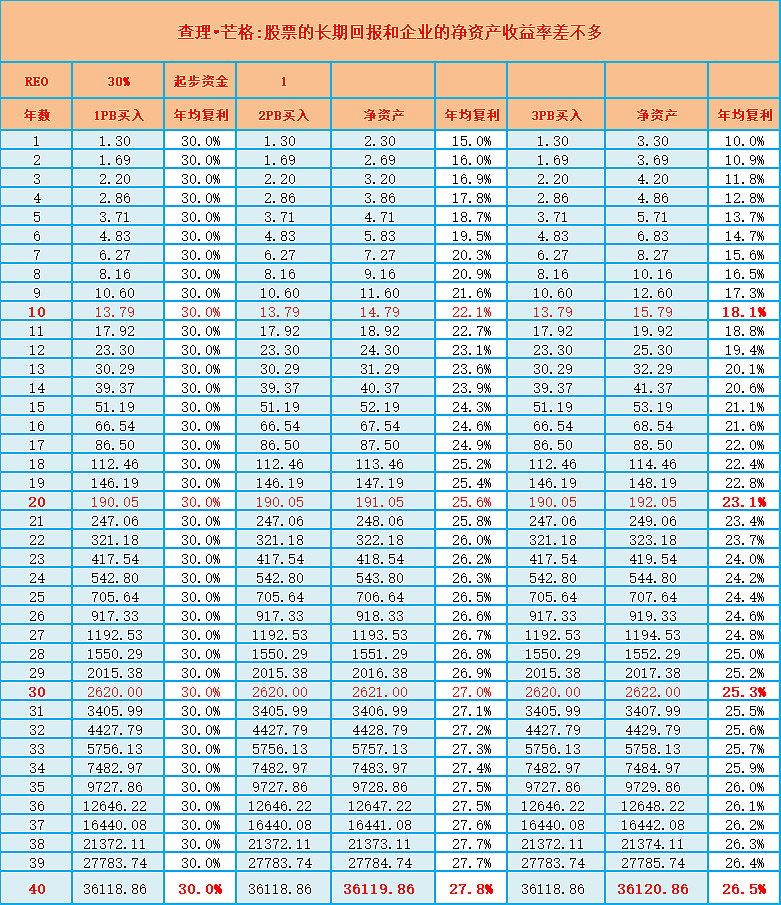

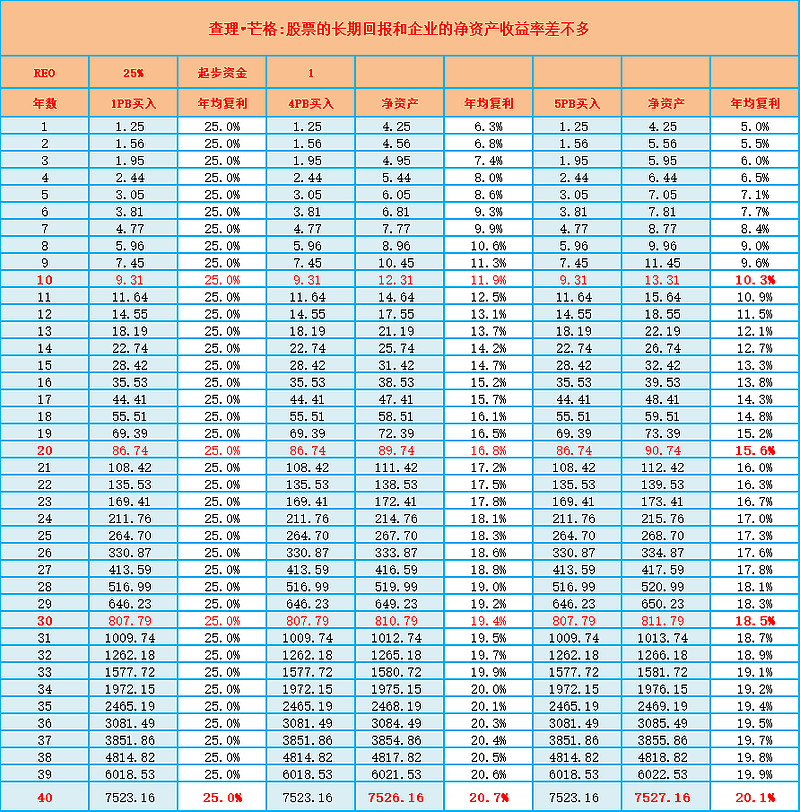

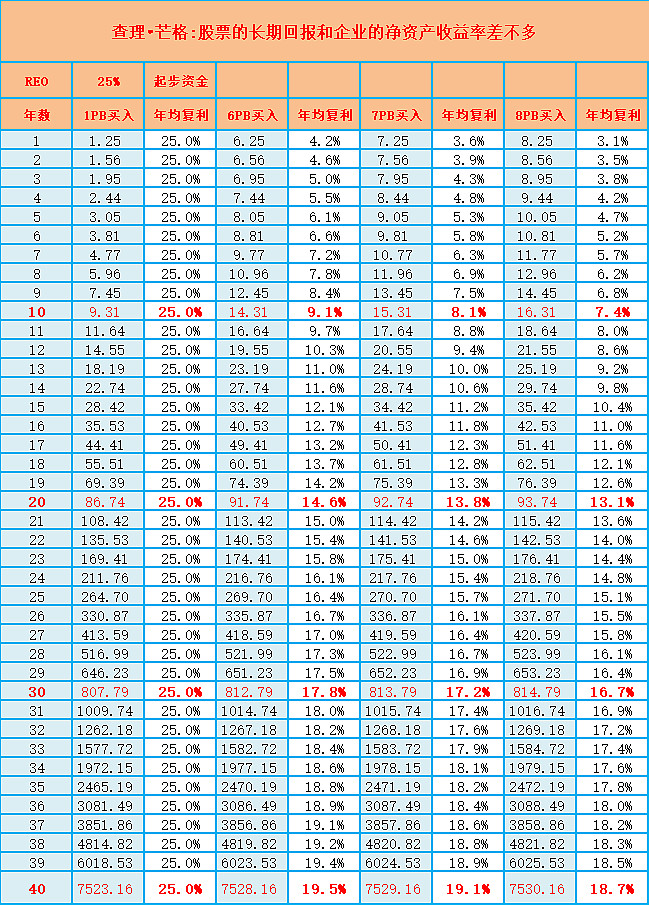

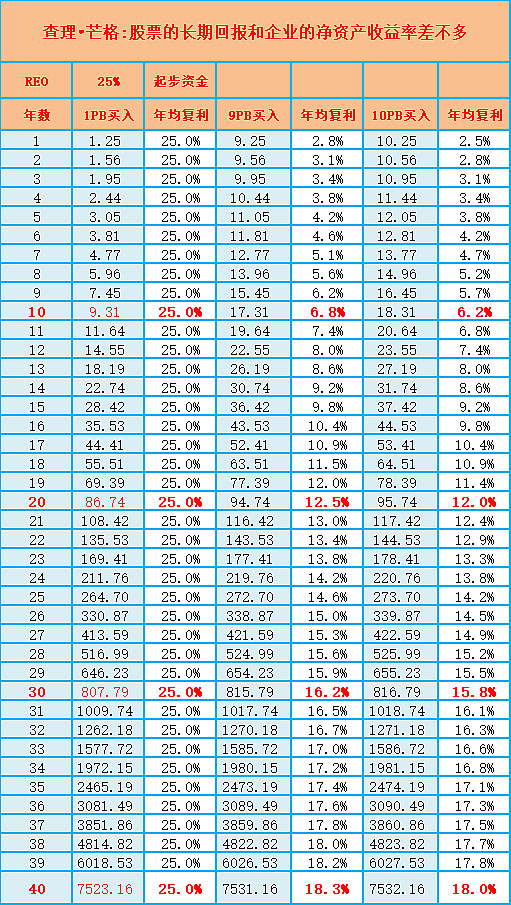

“长远来看,股票的回报率和企业的盈利能力相差无几。如果某家企业40年来的Roe是6%,你在这40年间持有它的股票,那么你得到的回报率不会跟6%有太大的差别,即便你最早购买时该股票的价格比其账面价值低很多。

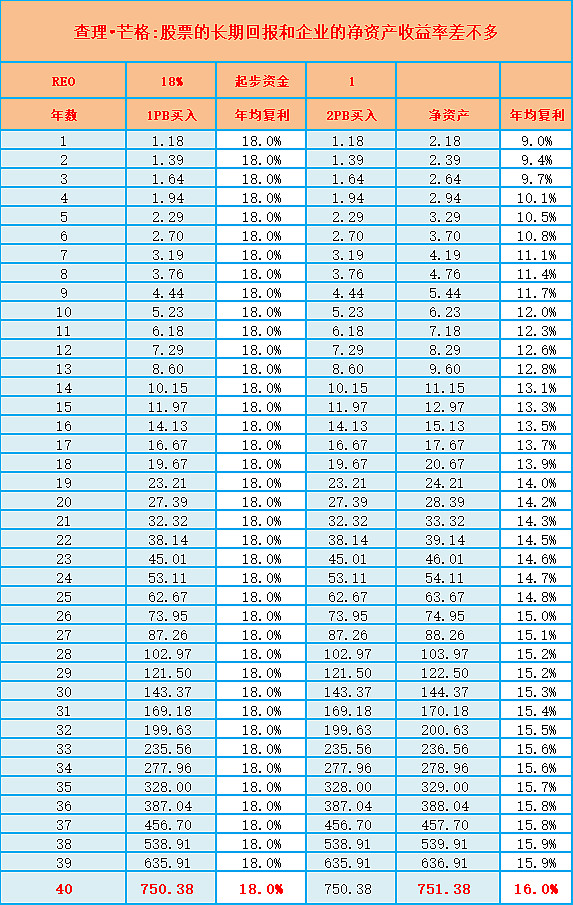

相反地,如果Roe是18%,那么即使你当时花了很大的价钱去买它的股票,你最终得到的回报也将会非常可观。所以,窍门在于买进优质企业。”

这段话比较反直觉,因为通常价值投资者比较强调安全边际,再好的企业买高了照样赔钱。突然有人说“花了很大的价钱去买它的股票,最终得到的回报也将会非常可观”,感觉直接毁掉了价值投资的基石。

(一)

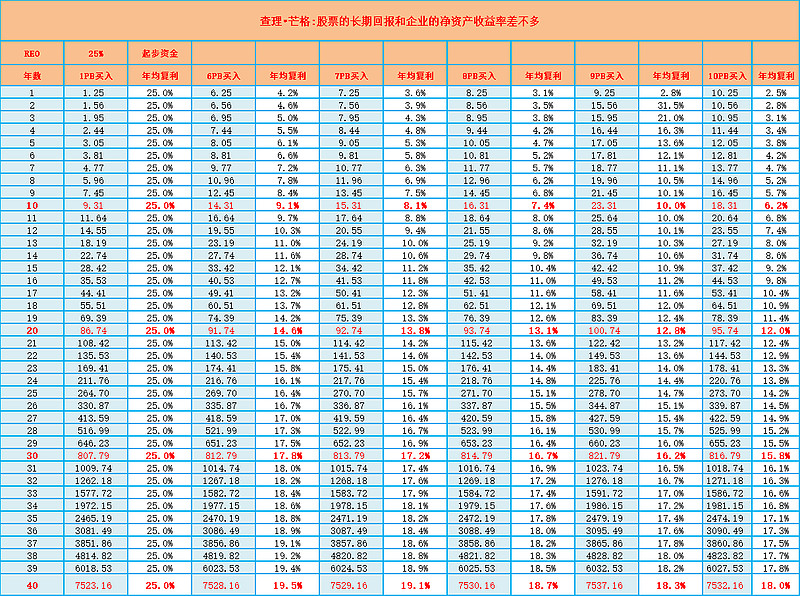

如果一家企业净资产收益率一直是6%,所有利润均投入扩大再生产,也维持6%收益率,初始1元资本,40年后变成10.29元,年化回报率是6%(废话)。

如果初始以0.5倍市净率买入,40年后变成20.57元,年化回报率也只是7.9%。

(二)

如果一家企业净资产收益率一直是18%,同样条件,1元40年后变750.38元。

如果初始以2倍市净率买入,40年后收获751.38元,年化回报率16%。

查理•芒格要表达的核心意思:

企业有良好的成长性,出价可以高一点,因为成长会帮你抹平初始买价的差距。

此时,我们不是用更低出价来做安全边际,而是让成长做了安全边际。

(三)芒格这句话很难被接受的核心原因是:

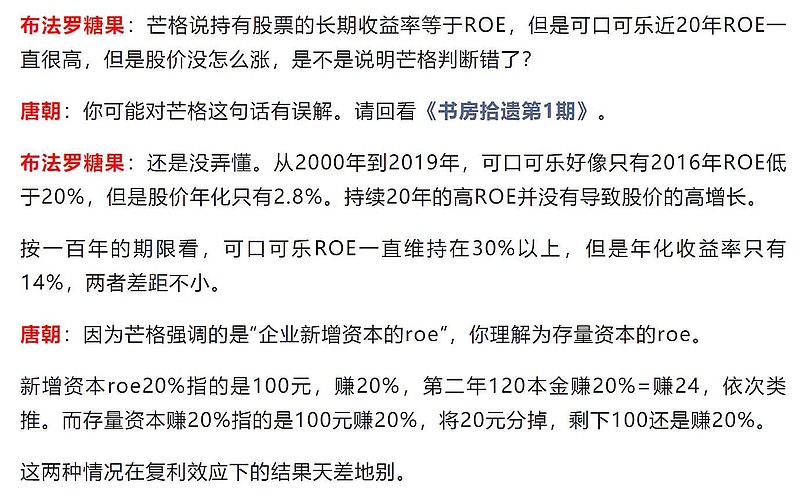

(1)如果你把40年修改成5年,10年,结论可能大相径庭。反而是期间的估值回归(从0.5或者2回归为1)更重要了。

这可能就是做了60年投资,和做了6年投资的眼界差距。

我们A股诞生总共也不到30年,让我们以40年眼光去思考问题,难度确实挺大。

(2)另外一个问题,可能就是大家常常把选出优质企业,莫名其妙地在大脑里自动替换为选出“最好的企业”,所以觉着选择太难。担心万一选中的不是最好的(其实不需要是“最“好的),出价高了就痛苦了。

两个原因叠加,导致直觉上不容易接受芒格这段话。

霍华德•马克斯:

积累财富的关键并不是时机,而是时间。

查理•芒格:股票的长期回报和企业的净资产收益率差不多

30%利润增速配30PE理论依据

格雷厄姆估值公式:(8.5+2×增长率×100)×每股收益=每股内在价值

浅谈ROE跟投资收益率的关系

查理·芒格:如果Roe是18%,那么即使你当时花了很大的价钱去买它的股票,你最终得到的回报也将会非常可观

网页链接

查理·芒格:如果我别无选择,只能买入并持有30年时,我可能会买那些当下看着很贵的好生意

网页链接