沃伦•巴菲特眼中的投资秘诀:

长期持有,只要保证未来股息增长的确定性,就把握了投资的核心密码。

Benjamin Graham: Investment is most intelligent when it is most businesslike.

本杰明·格雷厄姆: 把有价证券当做一项生意去投资是最聪明的投资。

将股票视为生意的一部分(买股票=买生意)。

沃伦•巴菲特:买的不再是股票,而是只是碰巧在公开市场交易的生意(商业模式是第一位的)。

《巴菲特致股东信》专辑

沃伦·巴菲特:

相比于其他行业,消费行业盈利更稳定,现金流也更充沛,这些特点造就了消费行业长期可持续的利润增长。

链接:网页链接

查理·芒格:

我个人看来,医药行业的未来比高科技行业更容易预测。制药行业几乎每一家都做得不错,而且,有些制药公司特别优秀。而高科技行业,则是存在许多永久性死亡的行业。

沃伦·巴菲特:

我想说的是医药行业有着很好的业绩记录。随着时间的推移,它获得了大量的股权回报,参与者比例很高,拥有比科技行业更高的回报率。我认为这两个行业根本没有可比性。

伟大投资者都有一个共性:永远看未来,看长远。

(一)

沃伦·巴菲特:

我们宁可接受变动剧烈的15%,也不要稳健平顺的12%。

巴菲特致股东的信(1998年)

(二)

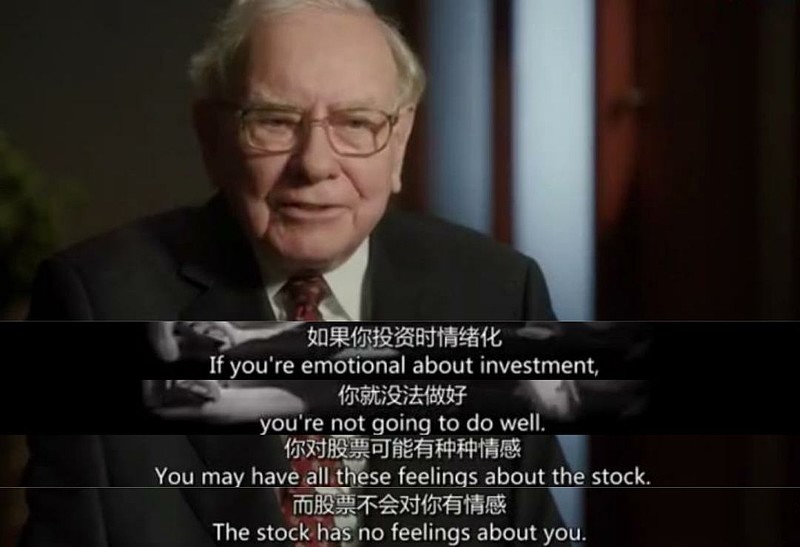

沃伦·巴菲特:

如果有一天,你发现自己的情绪,不会再随着股票的涨跌而波动了。那时你才真正在股市中战胜了自己。

1.

我们欢迎市场下跌,因为它使我们能以新的、令人感到恐慌的便宜价格拣到更多的股票。

2.

从现在直到将来,黄金对你什么用也没有,只不过你看着它、它看着你罢了,就像是一只不会下蛋的母鸡。

3.

相比于其他行业,消费行业盈利更稳定,现金流也更充沛,这些特点造就了消费行业长期可持续的利润增长。

4.

首先创新者来了,随后模仿者来了,最后傻子也来了。

5.

通过定期投资指数基金,一个什么都不懂的业余投资者,往往能够战胜大部分专业投资者。

6.

贝索斯:“你的投资体系这么简单,为什么你是全世界第二富有的人,别人不做和你一样的事情?”

巴菲特:“因为没人愿意慢慢地变富。”

一个人今天之所以可以在树荫下乘凉,是因为他很久之前种下了这棵树。

7.

当一个有钱的人遇到一个有经验的人,有经验的人最终会获得金钱,而有钱的人会带着经验离开。

8.

股票预测专家唯一的价值,就是让算命先生看起来还不错。

9.

“告诉你我为什么喜欢烟草业?制造只用1美分,卖出去可以卖1美元。抽烟的人会上瘾,而且有非常强的品牌忠诚度。”

10.

只有那些近期会成为股票卖家的人,才会乐于看到股票价格上涨;而那些潜在购买者,应该更喜欢不断下跌的价格。

这就像打算终生吃汉堡又不养牛的人,总是希望牛肉价格更低一样。

11.

你买到底部后,股价就会一路买一路涨,这样你就买不到最多的量。

12.

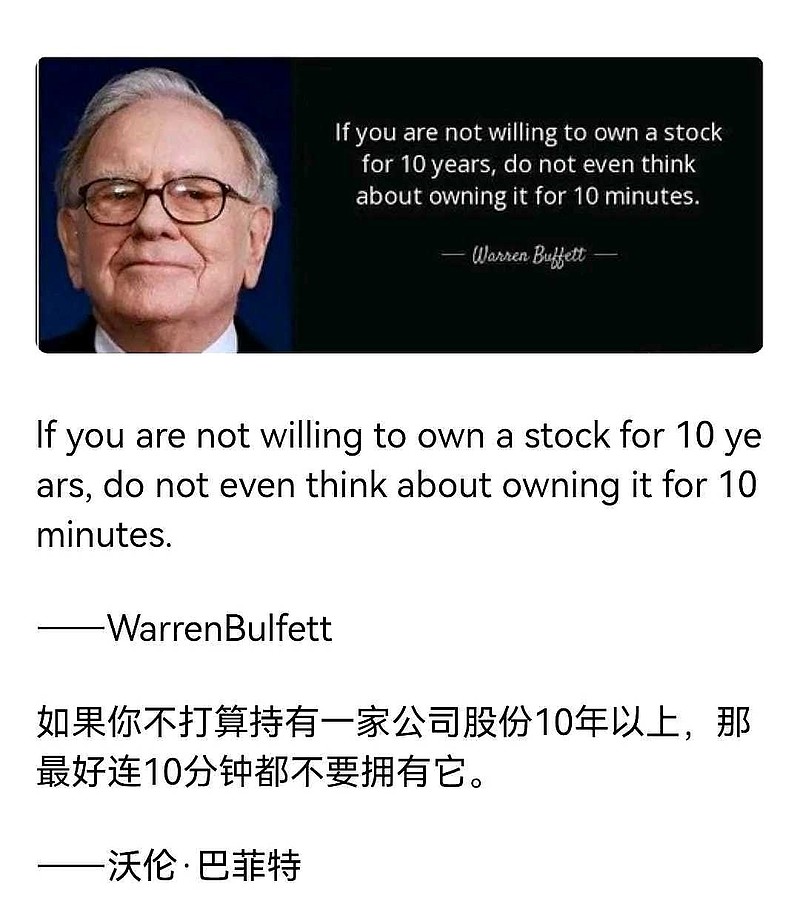

若你不打算持有某只股票达十年,则十分钟也不要持有。

13.

抄底是不可能。实际上,价格是一种游戏,逢低买入的时候,不要过分考虑价格因素。

14.

为了得到对自己不重要的东西,甘愿拿对自己重要的东西去冒险,哪能这么干?我不管成功的概率是 100 比 1,还是 1000 比 1,我都不做这样的事。

15.

假设你递给我一把枪,里面有 1000 个弹仓、100 万个弹仓,其中只有一个弹仓里有一颗子弹,你说:“把枪对准你的太阳穴,扣一下扳机,你要多少钱?”我不干。你给我多少钱,我都不干。

16.

你财富自由之后想做什么工作,现在就该做什么工作,这样的工作才是理想的工作。做这样的工作,你会很开心,能学到东西,能充满激情。每天会从床上跳起来,一天不工作都不行。

17.

人们总说通过错误学习,我觉得最好是尽量从别人的错误里学习。

18.

要是我重新活一次的话,我只想做一件事,选能活到 120 岁的基因。

19.

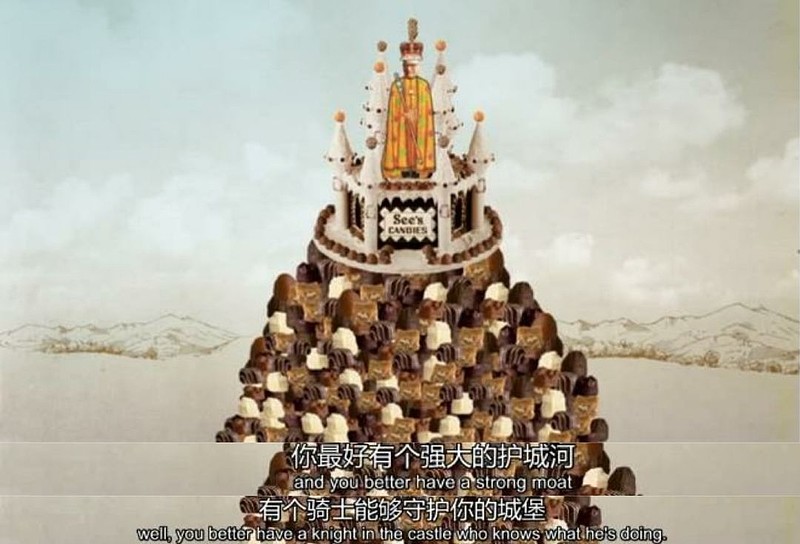

我不喜欢很容易的生意,生意很容易,会招来竞争对手。我喜欢有护城河的生意。我希望拥有一座价值连城的城堡,守护城堡的公爵德才兼备。

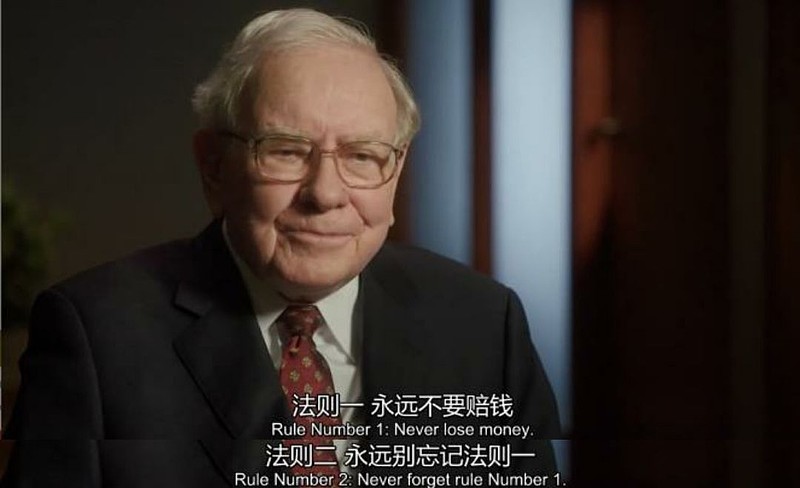

20.

别人让你往前冲,你就往前冲;别人让你赶快跑,你就赶快跑……券商会特别愿意和你做朋友。

21.

我宁要模糊的正确,也不要精确的错误。

22.

在一家困顿的企业中,一个问题还没解决,另一个又冒了出来——厨房里绝对不会只有一只蟑螂。

23.

我们不希望与那些缺乏值得尊重的品格的管理者为伍,无论他们企业的前景有多么吸引人,我们从没有与一个坏人成功地做一单好生意。

24.

我们不会想要有那种99比1的赔率,永远都不会。在我们看来,一次痛苦和耻辱的小机会不能用一次超额回报的大机会来抵消。

25.

如果你能力强、知道自己在做什么,你就不需要分散投资。

26.

大部分投资者,包括机构投资者和个人投资者,早晚会发现,最好的投资股票方法是购买管理费很低的指数基金。

27.

如果你打了半小时牌,仍然不知道谁是菜鸟,那么你就是。

28.

投资主要是在于避免做出愚蠢的决定,而不是在于做出几个非凡的英明决策。

29.

让一个百万富翁破产最快的方法就是——告诉他小道消息。

30.

投资经营和奥运赛场不同,奥运会跳水项目会因为你选择高难度而给你加分,而经营企业,不会因为有人认为你选择了更加曲折的道路而给你加分。

31.

复利有点像从山上往下滚雪球。最开始时雪球很小,但是往下滚的时间足够长,而且雪球黏得适当紧,最后雪球会很大很大。

32.

安全边际:架设桥梁时,你坚持载重量为3万磅,但你只准许1万磅的卡车穿梭其间。相同的原则也适用于投资领域。

33.

我从不打算在买入股票的次日就赚钱,我买入股票时,总是会先假设明天交易所就会关门,5年之后才又重新打开,恢复交易。

34.

我们之所以成功,不是去尝试跳过7尺的栅栏,而是寻找一些可以轻松跨过的1尺栏杆。

35.

不要投资一门蠢人都可以做的生意,因为终有一日蠢人都会这样做。

36.

裹着神秘面纱的投资技巧,显然对投资建议的提供者更有利。毕竟,庸医仅凭建议你「吃两片阿斯匹林」就攫取了多少名声和财富。

37.

永远不要问理发师你是否需要理发。

38.

如果我们有坚定的长期投资期望,那么短期的价格波动对我们来说就毫无意义,除非它们能够让我们有机会以更便宜的价格增加股份。

39.

几乎在任何领域,专业人员取得的成就明显地高于门外汉。但在金钱的管理上往往并非如此。

40.

恐惧和贪婪这两种传染性极强的灾难的偶然爆发,会永远在投资界出现。我们只是要在别人贪婪时恐惧,而在别人恐惧时贪婪。

41.

当人们忘记“二加二等于四”这种最基本的常识时,就该是脱手离场的时候了。

42.

就算美联储主席格林斯潘偷偷告诉我他未来两年的货币政策,我也不会改变我的任何一个作为。

43.

假设自己手中只有一张可打20个洞的投资决策卡。每做一次投资,就在卡片上打一个洞。相对地,能做投资决定的次数也就减少一次。假如投资人真受到这样的限制,他们就会耐心地等待绝佳的投资机会出现,而不会轻率地作决定。

44.

股市在已经一片看好声中,你将付出很高的价格进场。

45.

当天上下金子的时候,应该用大桶去接,而不是用小小的指环。

46.

风险来自公司本身的生意是否好做,风险来自你是否真清楚自己做的投资。只要你看懂了公司的生意,看准了公司的管理层,就没太大风险。

47.

就算有足够的内部消息和100万美元,你也可能在一年内破产。

48.

现在你要找一个你不喜欢的工作,你不觉得,这就好像把你的性生活省下来,到晚年的时候再用吗?

49.

稳定的价格水平如童贞,看来是能保持,却不能修复。

50.

牛市就像性爱,当你感到高潮快到时,也就是快结束的时候。

51.

我们看到一个大胖子,不知道他到底 270 斤、还是 290 斤,没关系,反正绝对是个大胖子。我们要找的好生意是一眼就能看出来的大胖子。

52.

尽管我们希望花4毛钱,买1元钱的东西,但是真碰上好生意,我们愿意出接近1元钱的价格买下来。

53.

你们只有一个身体、一个头脑。要善待自己的身体和头脑,仿佛它们是自己一生唯一的一辆车。

54.

做投资,如果你智商有 150,完全可以拿出 30 卖给别人。做投资不需要天才的智商,需要的是稳定的情绪、平静的心态、独立思考的能力,因为你在投资中要面对各种各样的刺激。

55.

一个投资机会,需要用电脑或计算器才能计算出来,这样的机会不该买,应该归到“太难”的一类。好的投资机会是显而易见的,它应该大声喊你买,你根本用不着拿 excel 算来算去。

56.

欧元的缺陷在于将太多不同国家捆在一起。你不可能与无所事事老是烂醉的小舅子组建一个合伙企业。

57.

如果你告诉我,天天吃健康的西兰花能多活一年,但我不会选这个,我还是会选吃我喜欢的东西,活我自己舒坦的岁数,我觉得,开心才是活得久的最重要因素。

58.

如果要找合适的经理人,有三个条件,头脑聪明、精力充沛、诚实正直。要是不符合最后一个条件,这样的人最好也别符合前两个条件。一个不诚实的人,还是让他又蠢又懒比较好。

59.

钱到了一定程度,可以过上不一样的生活。但是在这个程度之上,再有 10 倍、20 倍的钱,都是用不着的。

60.

别以为赚10倍或20倍能解决生活中的所有问题,这样的想法很容易把你带到沟里去。

61.

我们从来不想已经过去的事。我们觉得未来有那么多值得期待的,何必对过去耿耿于怀。不纠结过去的事,纠结也没用。人生只能向前看。

62.

在资金量一般的情况下,要是对自己要投资的公司确实了解,六个就很多了,换了是我的话,我可能就选三个我最看好的。

63.

投资成功的秘诀有三条:第一,保住本金;第二,保住本金;第三,牢记第一、第二条。

64.

那些最好的买卖,刚开始的时候,从数字上看,几乎都会告诉你不要买。

65.

市场就像上帝一样,帮助那些自己帮助自己的人,但与上帝不一样的地方是,他不会原谅那些不知道自己在做什么的人。所以不懂的东西不要碰。

66.

对于大多数投资者而言,重要的不是他到底知道什么,而是他们是否真正明白自己到底不知道什么。

67.

如果市场总是有效的,我只会成为一个在大街上手拎马口铁罐的流浪汉。其实市场确实在很多时候是很有效的。但市场一定会有胡来的时候。

68.

你是在市场中与许多蠢人打交道,这就像一个巨大的赌场,除你之外每一个人都在狂吞豪饮。如果你一直喝百事可乐,你可能会中奖。

69.

知道自己能力圈有多大比能力圈有多大要重要的多。或者说,即使能力圈很大的人,在能力圈外也是会很惨的。

70.

只有在潮水退去时,你才会知道谁一直在裸泳。

71.

习惯的链条在重到断裂之前,总是轻到难以察觉。

72.

一只能数到十的马是只了不起的马,却不是了不起的数学家,同样的一家能够合理运用资金的纺织公司是一家了不起的纺织公司,但却不是什么了不起的企业。

73.

人们习惯把每天短线进出股市的投机客称之为投资人,就好像大家把不断发生一夜情的爱情骗子当成浪漫情人一样。

74.

利率对于股市投资来说,就如同地心引力一样。

75.

短期股市的预测是毒药,应该要把他们摆在最安全的地方,远离儿童以及那些在股市中的行为像小孩般幼稚的投资人。

76.

不能承受股价下跌50%的人就不应该炒股。

77.

如果发现自己在洞中,最重要的事就是不要再挖下去。

78.

在马拉松比赛中,你想跑到第一的前提是,必须跑完全程。

79.

股市里的很多人如同池塘里的鸭子,由于暴雨的缘故水面上升,鸭子随之上浮。但此时鸭子认为是靠自己浮起来的,而不是池塘里的水位。

80.

一生能够积累多少财富,不取决于你能够赚多少钱,而取决于你如何投资理财,钱找人胜过人找钱,要懂得钱为你工作,而不是你为钱工作。

81.

目前的金融课程可能只会帮助你做出庸凡之事。很会投资的人有谁愿意去教投资呢。

82.

风险来自于你不知道你在做什么。

83.

每天阅读500页纸,智慧就会累计起来。

84.

伴侣是人生最大的投资。在选择伴侣上,如果你错了,将让你损失很多,不仅仅是金钱方面。

85.

一个公开的民意测验无法代替思考。

86.

我在历史中学到的唯一东西就是:大众从未从历史中汲取教训。

87.

我相信,坦诚的公司的管理层会使投资人受益。那些在公开场所误导别人的CEO最终会在私下里误导自己。

88.

如果你在小事上无原则,那么大事上一样没有原则。

89.

你们到了我这个年纪的时候就会发现,衡量自己成功的标准就是有多少人在真正关心你、爱你。

巴菲特:我会把所有的钱投资到一个低成本的追踪标普500指数的指数基金,然后继续努力工作

网页链接

20年间(1978年初至1997年末)SP500指数整体回报是2051%,年化收益率16.6%

网页链接