沃伦•巴菲特:

成功的投资需要时间和耐心。即使付出再大的努力,有再高的天赋,有些事情没有时间的沉淀也不会发生。

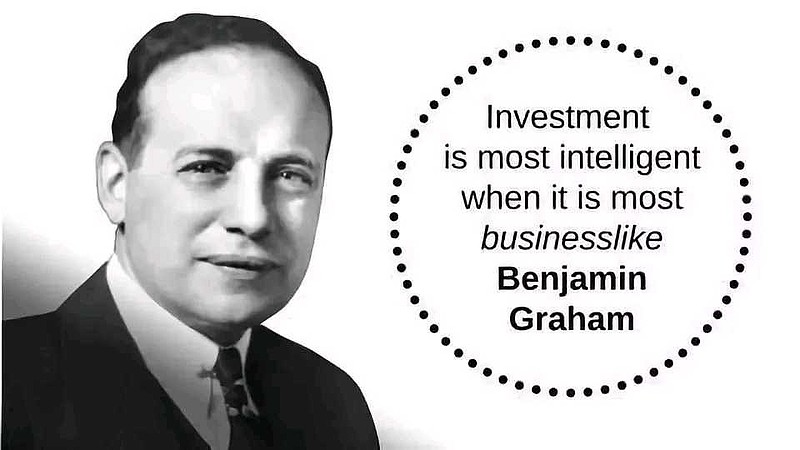

Benjamin Graham: Investment is most intelligent when it is most businesslike.

本杰明·格雷厄姆: 把有价证券当做一项生意去投资是最聪明的投资。

将股票视为生意的一部分(买股票=买生意)。

沃伦•巴菲特:买的不再是股票,而是只是碰巧在公开市场交易的生意(商业模式是第一位的)。

沃伦·巴菲特:

我们只考虑那些重要的和可知的事情。可是重要的事情不一定是可知的……那些可知的事情又不一定是重要的......而我们不希望我们的心里充满了这些事情……

沃伦·巴菲特: 很难再找出像可口可乐这么优秀的公司了。没准能有什么公司发展得很快,却绝不会有哪家公司能发展得如此稳健。

沃伦·巴菲特语录

沃伦·巴菲特:

我们关注的焦点是,从现在到企业末日的这段时间内,这个生意能带来多少现金?

在你的脑海中,你确实想要一笔现金流,能够在20年的时间里,以合适的利率贴现,然后与你现在的支付的价格相比,这个折现值是有意义的。这就是投资的意义所在。

沃伦·巴菲特:

对于真正知道自己在干什么的人来说,分散投资在实操方面的意义非常小。分散是为了预防无知。

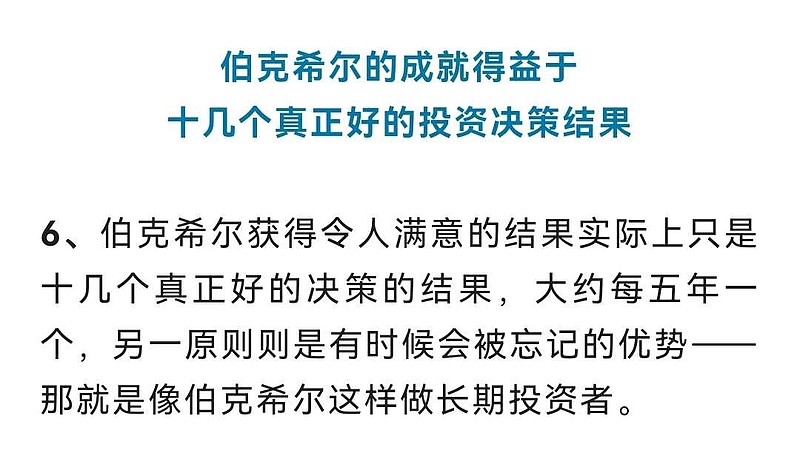

沃伦·巴菲特:

我们令人满意的业绩来自于十几个真正正确的决策(大约每五年一个)以及一个有时被人淡忘的优势,这个优势有利于伯克希尔这样的长期投资者。

沃伦·巴菲特:

股票投资,平凡可以成就不凡,我们完全可以通过做很普通的事情赚到钱。

巴菲特在分析一家公司时经常扪心自问:

“如果自己有足够的资金、员工和从业经验等必要条件,那么我们与该公司竞争的难度有多大?”

沃伦·巴菲特:

作为一个投资者,你的目标应该就是以理性的价格,买入一个容易理解的、盈利确定会增长的企业的一部分,这种盈利增长的确定性就是企业在5年、10年、20年以后的盈利肯定比今天多。长期而言,你会发现满足这样条件的公司并不多,所以,一旦你发现了这样的公司,你应该买入足够分量的股票。

沃伦·巴菲特:

对大多数人而言,只有发现其他人都对某只股票感兴趣后,他们才会开始对其感兴趣。但只有当别人都不感兴趣的时候,你才应该感兴趣。你不可能买到既受欢迎又划得来的东西。

(这就是常识,但常人不识,事实是几乎每个人都会受趋之若鹜的东西吸引,这符合人性,但往往这时候是危险的或者是不划算的。)

《巴菲特致股东信》专辑

投资到底该不该重仓?巴菲特:分散是为了预防无知

沃伦·巴菲特:即使你的目标是获取买入与卖出的差价,也应当至少以5年以上为一个周期来规划你的投资

网页链接

沃伦·巴菲特:

我们不会因采取行动而获益,只会因决策正确而获益。

巴菲特谈最好的生意模式

巴菲特是不是不买市盈率超过15的股票?

《大唐炼金师:巴菲特问答》专辑

巴菲特:几乎任何一个行业的专业人士,总体上讲要比外行的业绩要好。但是,基金管理这个领域是个例外

网页链接

沃伦·巴菲特图文经典语录

巴菲特一生最经典的演讲,段永平自称看了10遍(上)

巴菲特一生最经典的演讲,段永平自称看了10遍(下)

AI总结的干货:巴菲特20句经典语录

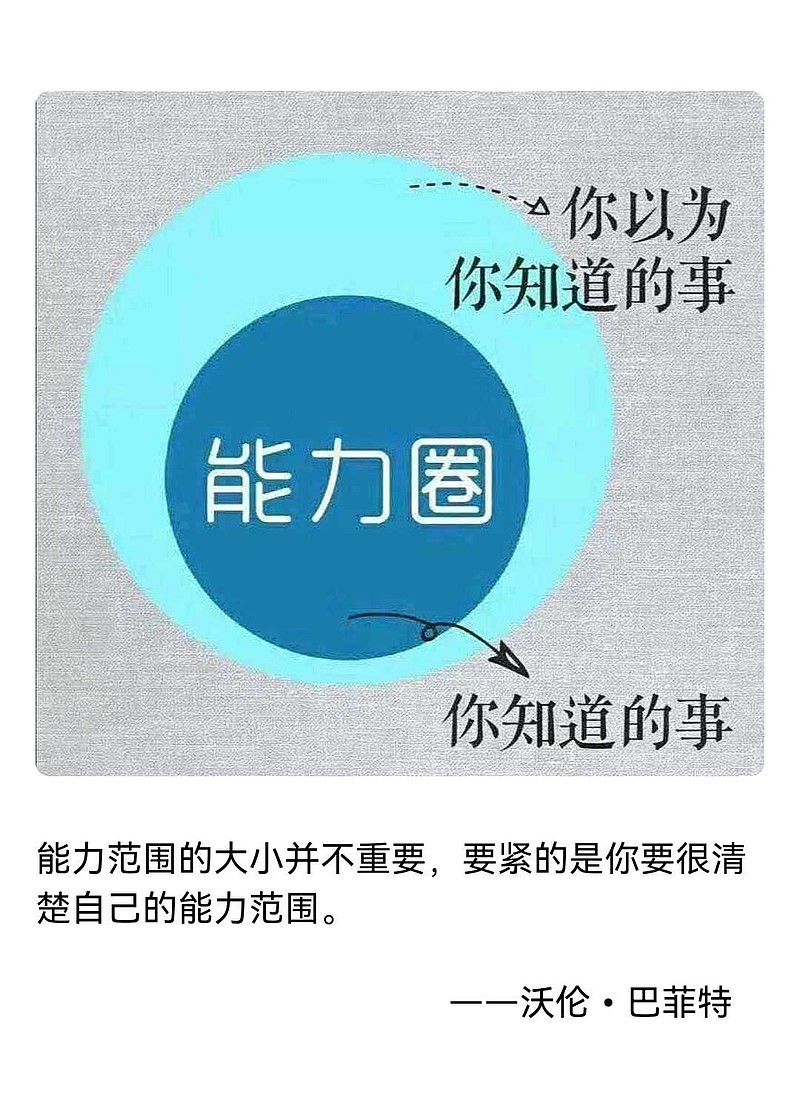

沃伦•巴菲特:

最重要的不是能力圈的范围大小,而是你如何确定能力圈的边界所在。

沃伦•巴菲特:

知道自己能力圈有多大比自己能力圈有多大更重要。

沃伦•巴菲特:

如果你知道了能力圈的边界所在,你将比那些能力圈虽然比你大五倍,却不知道边界所在的人要富有得多。

巴菲特的“四只脚”投资标准:

(1)我们能够了解;

(2)良好的经济前景;

(3)德才兼备的管理人;

(4)吸引人的价格。

这是巴菲特在选择企业时的核心所在,他没有强调行业、国别,他关注的是生意本身。

巴菲特的“特许经营权”企业,三个要求:

①被需要;

②不可替代;

③定价权。

巴菲特:

我们只考虑那些重要的和可知的事情。可是重要的事情不一定是可知的……那些可知的事情又不一定是重要的......而我们不希望我们的心里充满了这些事情……

巴菲特经典语录,用中国古文、俗语表达

沃伦·巴菲特:

我们关注的焦点是,从现在到企业末日的这段时间内,这个生意能带来多少现金?

在你的脑海中,你确实想要一笔现金流,能够在20年的时间里,以合适的利率贴现,然后与你现在的支付的价格相比,这个折现值是有意义的。这就是投资的意义所在。

巴芒谈估值与选股

沃伦•巴菲特:

投资的关键不在于评估一个行业将对社会产生多大的影响,或者它将增长多少,而是确定任何特定公司的竞争优势,尤其是其持久性优势。

沃伦•巴菲特:

投资的关键不在于评估一个行业将对社会产生多大的影响,或者它将增长多少,而是确定任何特定公司的竞争优势,尤其是其持久性优势。

Warren Buffett:

The key to investment is not to assess how much an industry will affect society or how much it will grow, but to determine the competitive advantage of any particular company, especially its lasting advantage.

菲利普•费雪:

找到真正杰出的公司,长期抱牢它们的股票,度过市场的波动起伏,不为所动,远远比买低卖高的做法赚的多。

Philip A•Fisher:

Finding truly outstanding companies, holding on to their stocks for a long time, and going through the ups and downs of the market without being moved by them are also far more profitable than buying low and selling high.

沃伦•巴菲特:

“在投资方面我们之所以做得非常成功,是因为我们全神贯注于寻找我们可以轻松跨越的1英尺栏杆,而避开那些我们没有能力跨越的7英尺栏杆。”

沃伦•巴菲特:

我们的成功在于集中力量于我们能跨越的一尺栅栏,而不是发现跨越七尺栅栏的方法。

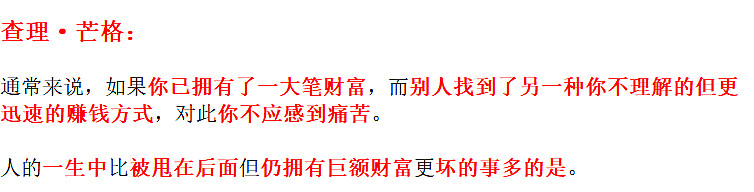

查理•芒格:

我们几乎把所有的决定都归类在一堆叫做“太难”的东西里,我们只是筛选出一些我们可以轻松做出的决定。这是一个比较的过程。

如果你在寻找一种在任何时候都能正确评估所有投资价值的能力,我们帮不了你。

(像查理·芒格这样的处世之道,就不可能去做分散投资。

因为,自己在投资上懂的事情其实很少很少。

尤其对于我们业余投资者而言,更是如此。

我投资近20年,觉得:

对业余投资者而言,除投资基金之外,分散投资股票,是一个美丽的谎言!

在自己不懂的股票上,分散投资,风险不是降低了,而是增大了。

投资基金除外。)

沃伦·巴菲特:

当我遇到比尔·盖茨时,我没有购买微软的股票,但我一点也不在乎,因为它不在我的能力圈之内。但如果我发现了一家自己懂的企业,价格也具有吸引力,自己却没有采取行动,那就是另外一回事儿了。

查理•芒格:

这些绝佳的投资机会,几十年才出现一次。因此投资者必须学会,当这些稀有的投资机会出现时,要有勇气和智慧下以重注。

“在评估一个即将毕业的大学生的价值时,家长和社会之前已经为他付出的是其账面价值,而大学生毕业之后为其家庭和社会所作贡献的总计就是其内在价值。换言之,账面价值是会计名词,系记录资本与盈余的财务投入;内在价值则是经济名词,是估计未来现金流的折现值。账面价值告诉你已经投入的,内在价值则是预计你能从中所获得的。”

———巴菲特1983股东信

巴菲特致股东信:

芒格和我,终其一生也只能鉴别发现为数不多的“注定如此成功”的伟大公司。领导能力本身无法提供确定性。

回顾这些年,看看通用汽车、IBM和西尔斯百货,这些公司在很长时期内,似乎也曾具有所向无敌的特质。尽管某些行业或某些类型的公司展示了一些不凡的特征,它们无形中赋予领导者看似无可逾越的优势,似乎建立了如同自然法则一样的“赢家通吃”法则,但看看大多数公司发展的结局,事后证明事实并非如此。

所以,对于寻找每一家“注定如此成功”的公司,都要警惕存在江湖骗子的可能,那些公司现在看似高高在上,但却脆弱无力,无法抵御外部竞争的攻击。

沃伦•巴菲特:

决定投资成功与否的是性格而非智商。

世界上聪明的人很多,你能想到的,别人也能想到。

最终你能在聪明人中间赢,是因为你比别人更加坚毅。

沃伦•巴菲特:

成功的投资需要时间和耐心。即使付出再大的努力,有再高的天赋,有些事情没有时间的沉淀也不会发生。

沃伦·巴菲特:

真正的好企业是拿来收藏的。

巴菲特:

一家上市公司的毛利率超过40%,就对产品具有定价的权利。

沃伦•巴菲特:

大多数投资者对“风险”与“安全”的认识根本就是错的。

从长期看,大多数人认为“风险最大的股票资产”实际上是最安全的,而投资者认为最安全的现金资产,实际上风险最大。

造成这种结果的元凶就是通货膨胀。

沃伦·巴菲特:

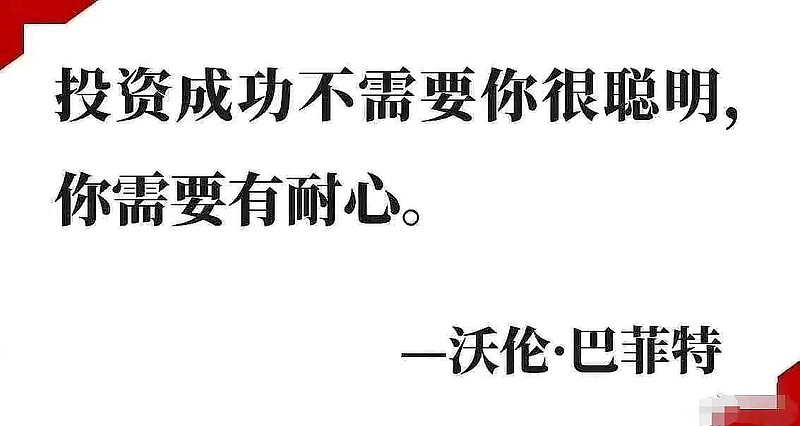

你不需要成为我这个领域的天才,在这个游戏中,你可能需要120的智商,但170的智商并不一定就比120的做得好,所以做投资并不需要极度聪明的大脑。

你需要一个正确的方向。我认为90%的人买股票时的想法并不正确,比如他们希望买入股票后下周就能上涨,但如果下跌,他们就会感觉很糟糕。

我会想这家公司在10年或20年后会值多少钱,我希望当我买它的时候它是跌的,因为这样我可以以便宜的价格买很多。

巴菲特:一生只打20孔

沃伦•巴菲特:

“我可以给你一张只有20个打孔位的卡片,你可以打20个孔,代表着你在这一生中所有可以做的投资,从而最终增加你的财富总值。但是一旦打完了卡上所有的孔,你就不能再做任何投资了。”

他继续说:

“根据这些规则,你将会真正认真地考虑你的每一次投资,你会被迫三思而后行,所以这样一来你自然会做的好得多。”

沃伦•巴菲特的私人飞行员曾经向他请教如何突破职业瓶颈的问题。

巴菲特首先让他写下25个人生目标,然后让他挑选最重要的5个目标。

他的飞行员准备在剩下的20个目标中穿插完成这5个目标。

沃伦•巴菲特说:

"这20个目标是你尽一切可能避免的,你只要把最重要的5个目标做好就行了"。

沃伦•巴菲特:

“除非取得超越道琼斯指数的回报水平,否则巴菲特合伙基金就没有存在价值。”

沃伦•巴菲特:

''我认为业绩衡量时间的最佳时间段是五年,但退一步说,三年绝对是评判投资业绩的最短周期。也许在某一年,我们的业绩会大幅低于道琼斯指数,这不重要。但如果在三年或者更长的时间内,我们的表现都不如指数,那我们(包括你们和我)都应该考虑是不是把钱投到别处去。当然, 如果这三年恰逢火爆大牛市,可以例外。''

沃伦•巴菲特:

我们的成功在于集中力量于我们能跨越的一尺栅栏,而不是发现跨越七尺栅栏的方法。

沃伦•巴菲特:我们的成功在于集中力量于我们能跨越的一尺栅栏

巴菲特的15条投资箴言

沃伦•巴菲特:好股什么时候上车

沃伦•巴菲特:难以被摧毁的资产

沃伦•巴菲特:如果我们决定或考虑要买一个农场

沃伦•巴菲特:挖一条护城河,到底要多久?

沃伦•巴菲特:如何看待美国运通现在的竞争地位?

查理•芒格:我认为搞砸美国运通要比搞砸可口可乐或吉列容易得多

巴菲特:

我可以给你一张只有20个打孔位的卡片,这样你就可以在上面打20个孔一代表你一生中能做的所有的投资。一旦你在这张卡片上打满了20个孔,你就不能再进行任何投资了。在这些规则下,你会认真思考你所做的事情,你会被迫去做你真正想做的事情。所以你会做得更好。

人生投资就像打孔如果你只能打二十个孔,那么你会竭尽全力做好每一次选择。

最为理想的投资资产应该是这样的,这类资产在要求很少的新资本再投入的情况下,依然能在通货膨胀期间,提供维持其购买力价值的产出。

《巴菲特致股东的信》P190

沃伦•巴菲特:

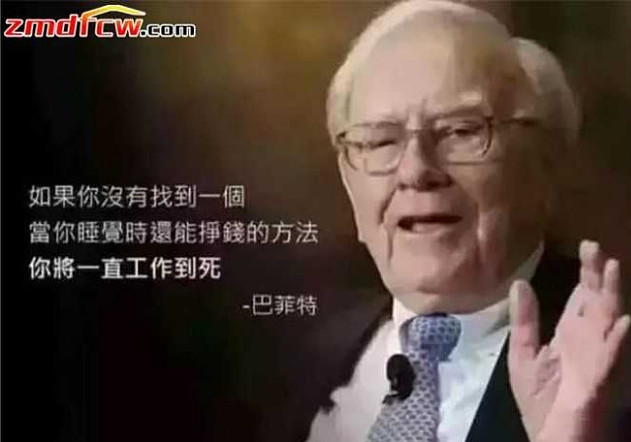

你不会因为忙碌而富有。

采访者:“你害怕死亡吗?”

巴菲特:“不,我不害怕。我已经拥有了极佳的一生,死亡终究会发生。我不知道死后会发生什么,我是不可知论者,它可能会非常有趣,可能无趣。

在身体上我已经没有什么价值了,我仅剩一点残值,它真的没有什么用了,但它不妨碍我工作,不妨碍我感到快乐,不妨碍我思考。

我不感觉我对生活的享受和热爱有任何减少。事实上,在某种意义上,我所处的游戏正变得越来越有趣,这是富有竞争的游戏,很大一场游戏,我很享受这场游戏。”

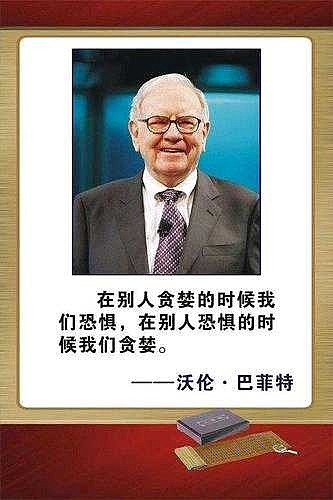

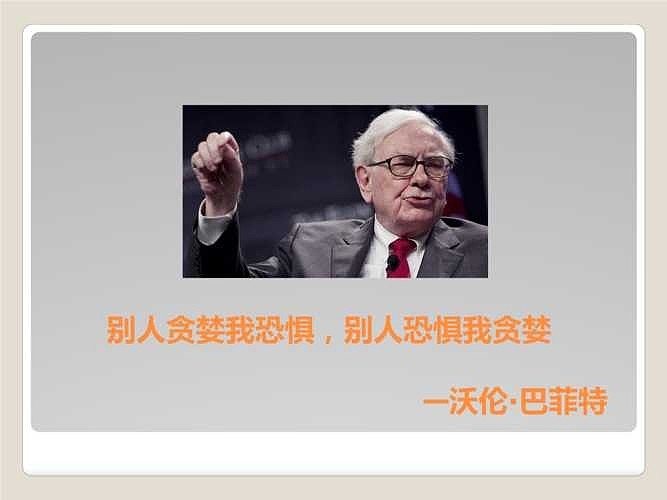

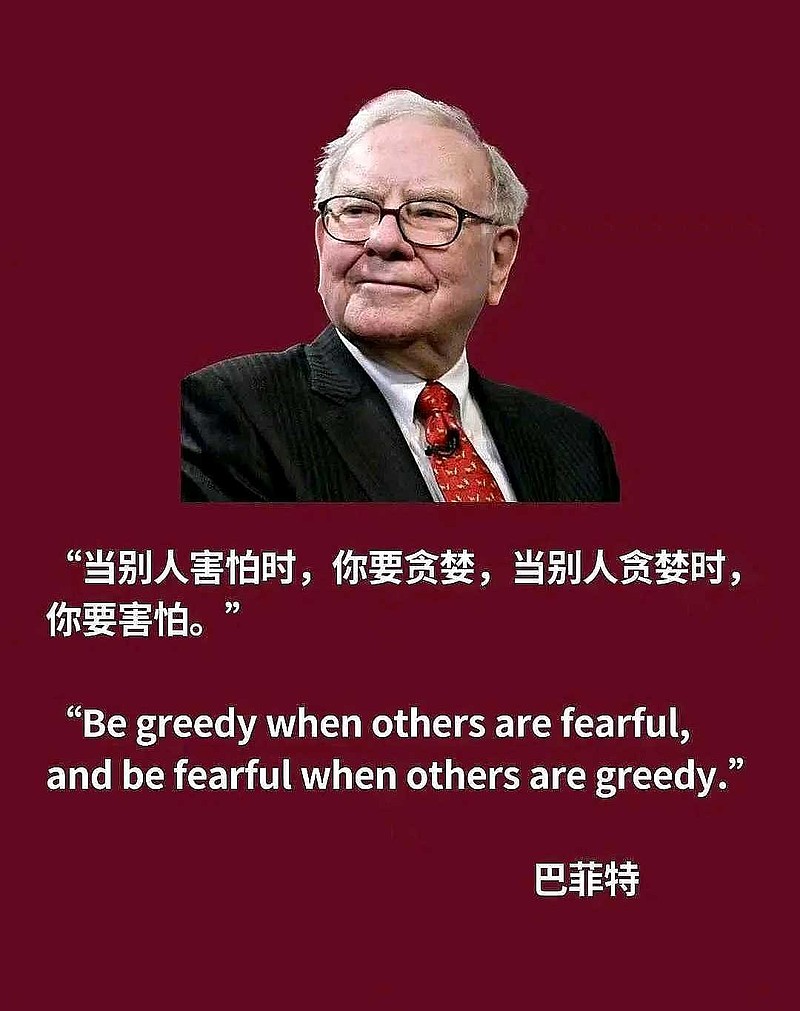

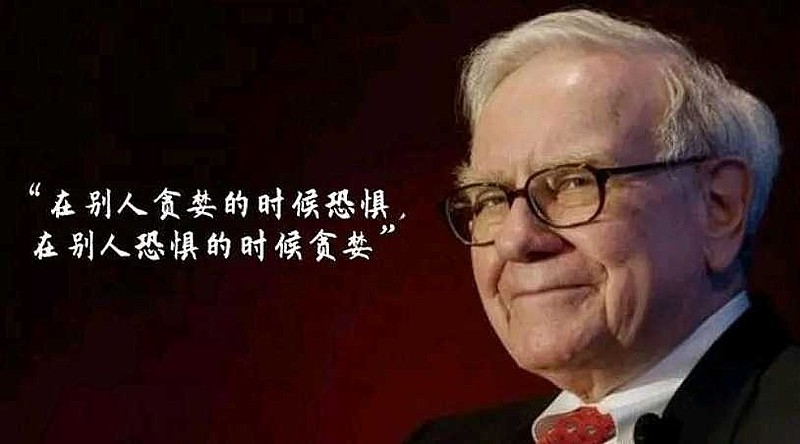

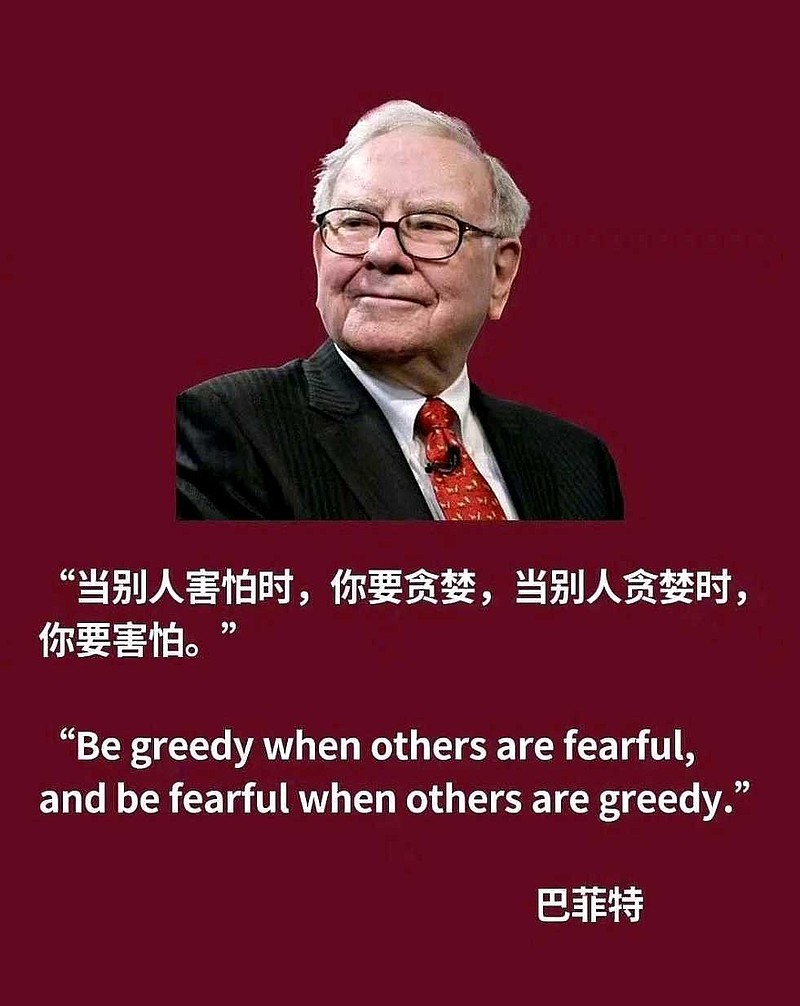

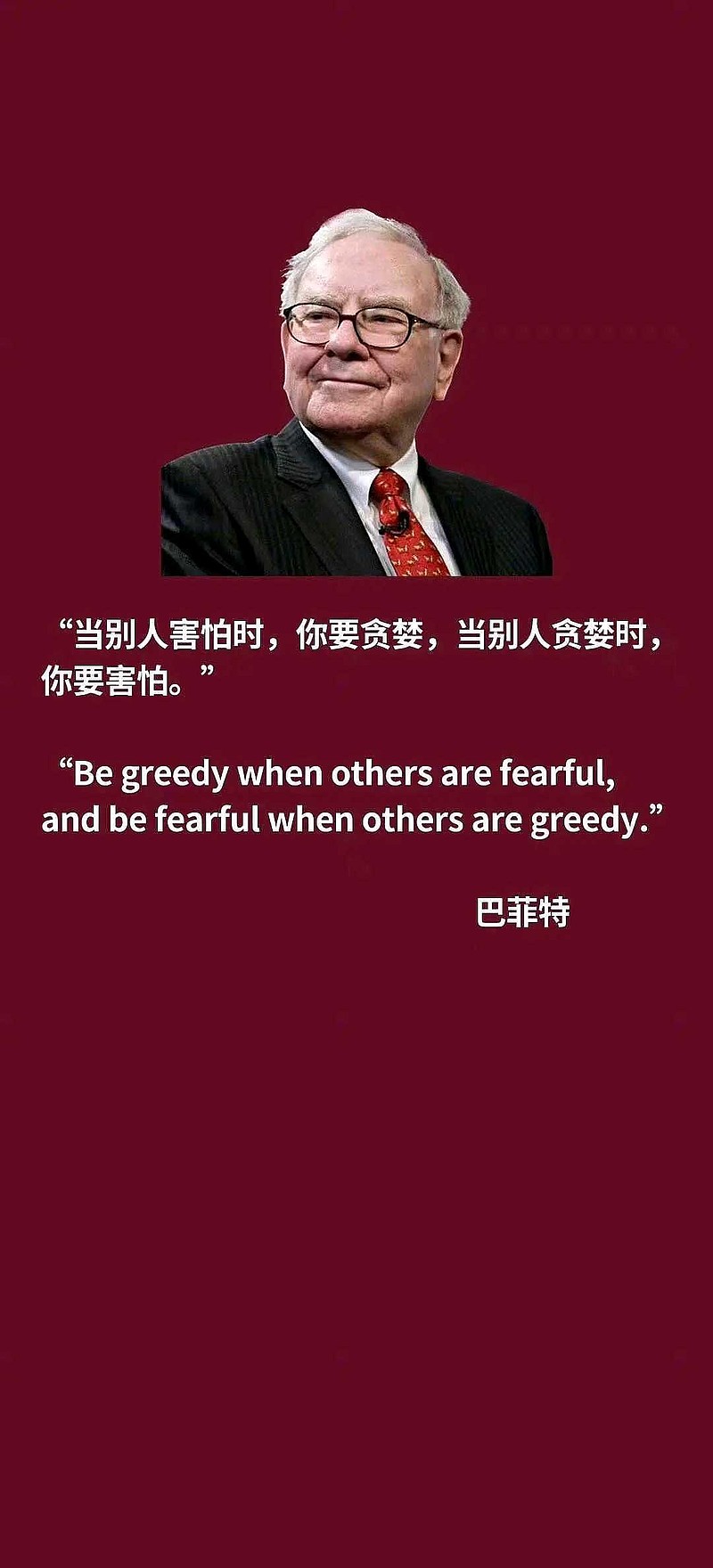

别人恐惧时,我们一定也是恐惧;

别人贪婪时,我们一定也是贪婪。

在生意场上,

我寻找那些有着不可逾越的“护城河”保护的经济城堡。

——沃伦·巴菲特

The single most important decision in evaluating a business is pricing power.

评估一家企业最重要的决策是定价权。

评估企业最重要的一点是看它的产品是否有定价权。如果你能够提高产品销售价格又不会被竞争对手抢生意,那你的企业就很好。如果你要在提价10%前祈祷不要丢失客户的话,那你的企业就很糟糕。

“In business, I look for economic castles protected by unbreachable ‘moats’.”

—WarrenBuffett

“在商业上,我寻求有着无法突破的‘护城河’保护的经济城堡。”

—沃伦·巴菲特

"A moat that must be continuously rebuilt will eventually be no moat at all."

—WarrenBuffett

“一个必须持续重建的护城河最终会不复存在。”

—沃伦·巴菲特

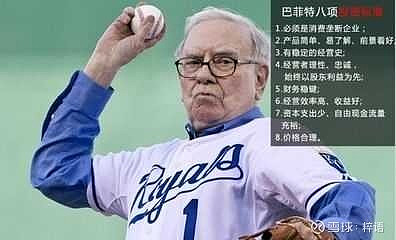

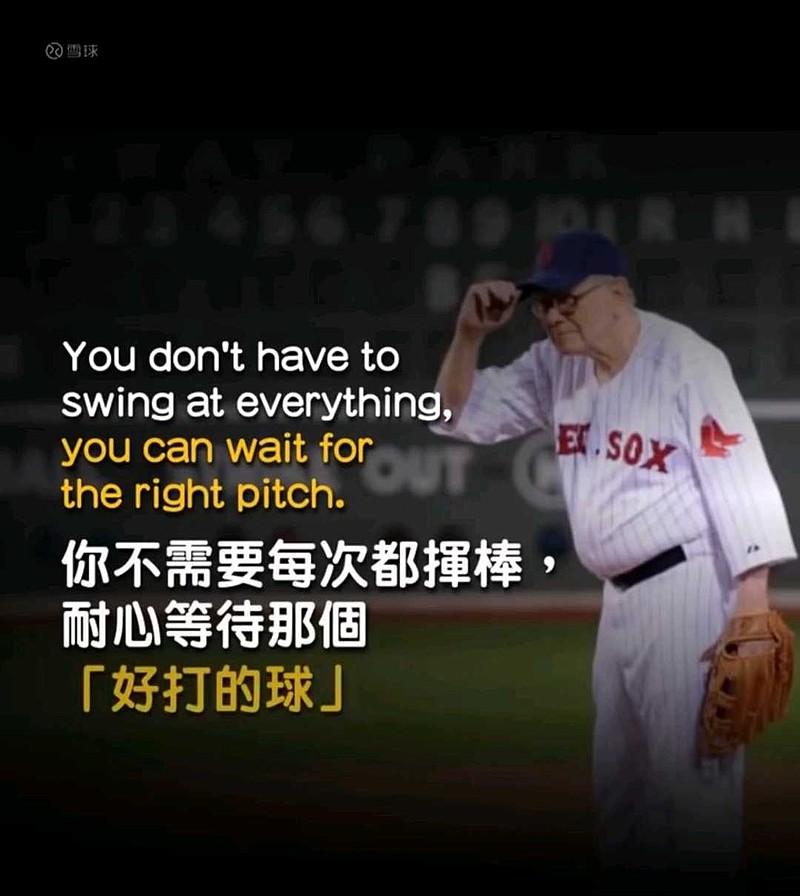

You don't have to swing at everything,

you can wait for the right pitch.

你不需要每次都揮棒,

耐心等待那個「好打的球」。

The stock market is advice for transferring money form the impatient to the patient.

股市是把钱从没有耐心者转移到有耐心者。

The single most important decision in evaluating a business is pricing power. 评估一家企业最重要的决策是定价权。 沃伦巴菲特: 评估企业最重要的一点是看它的产品是否有定价权。如果你能够提高产品销售价格又不会被竞争对手抢生意,那你的企业就很好。如果你要在提价10%前祈祷不要丢失客户的话,那你的企业就很糟糕。

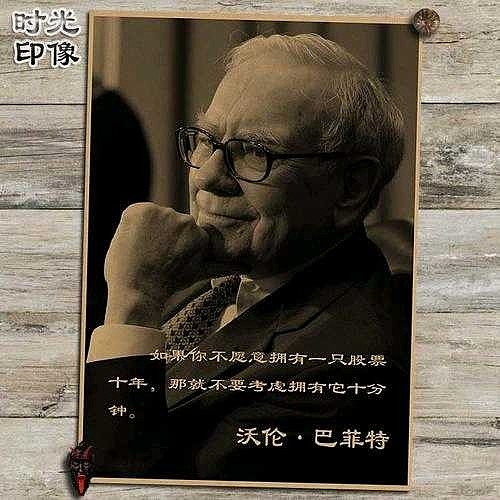

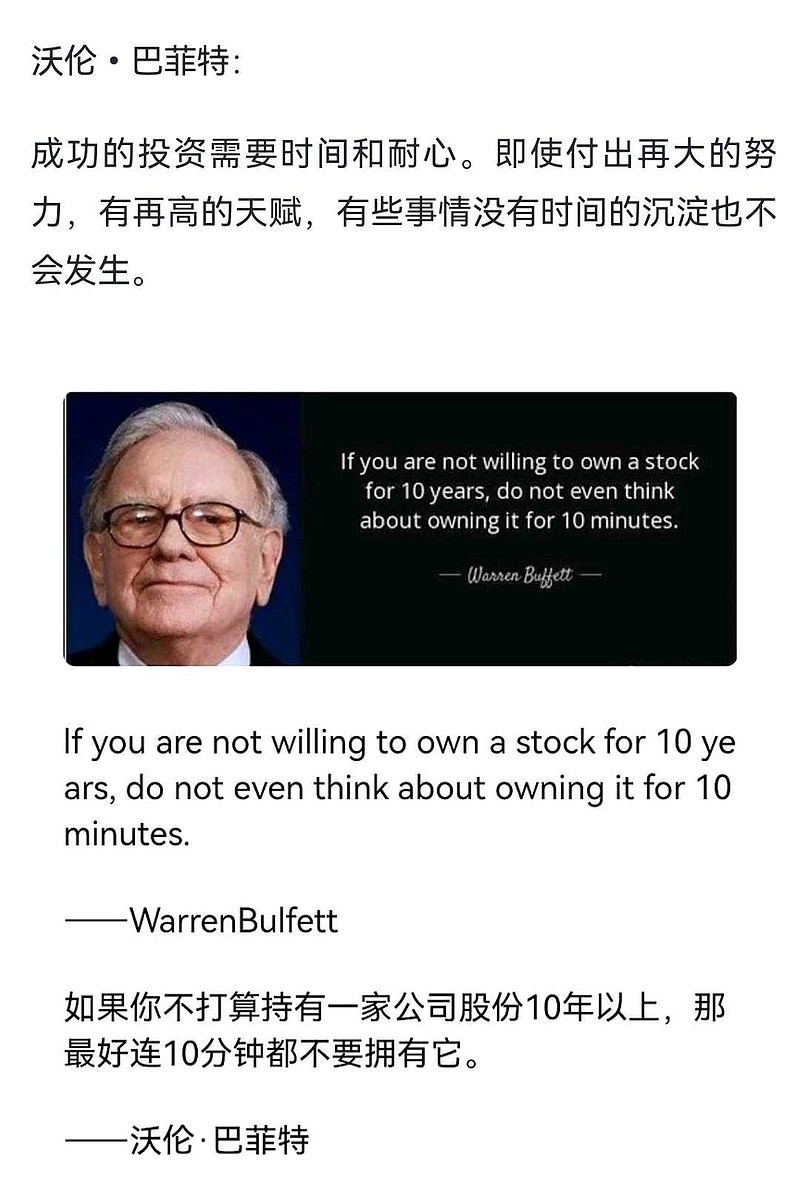

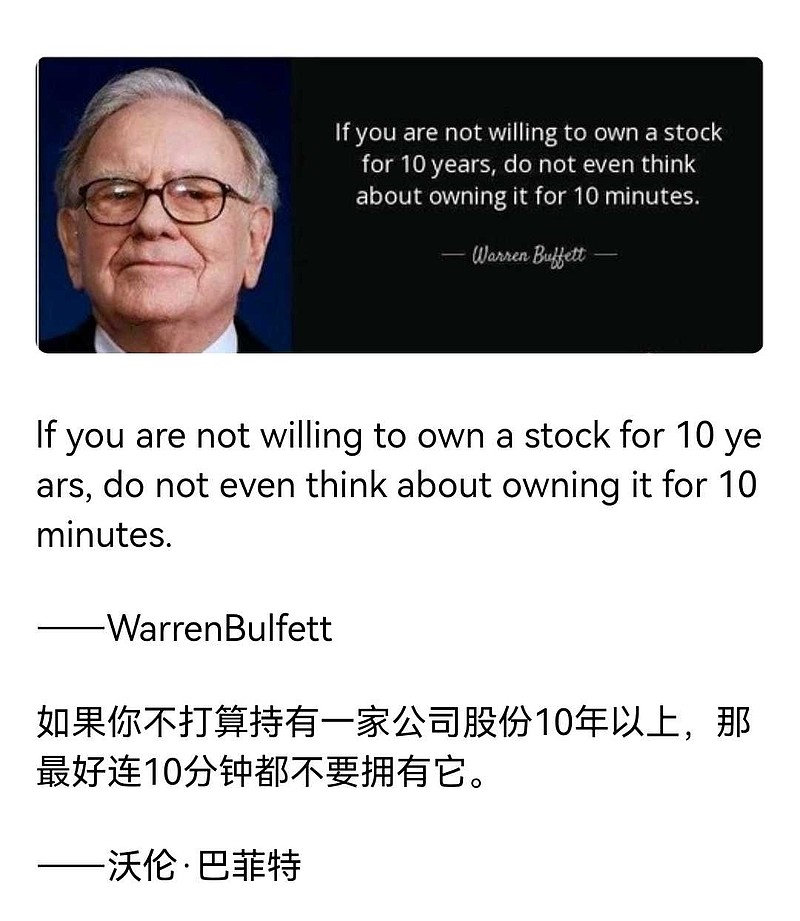

lf you are not willing to own a stock for 10 years, do not even think about owning it for 10 minutes.

——WarrenBulfett

如果你不打算持有一家公司股份10年以上,那最好连10分钟都不要拥有它。

——沃伦·巴菲特

巴菲特十大经典语录:

1、一生能够积累多少财富,不取决于你能够赚多少钱,而取决于你如何投资理财,钱找人胜过人找钱,要懂得钱为你工作,而不是你为钱工作。

2、那些最好的买卖,刚开始的时候,从数字上看,几乎都会告诉你不要买。

3、我们之所以取得目前的成就,是因为我们关心的是寻找那些我们可以跨越的一英尺障碍,而不是去拥有什么能飞越七英尺的能力。

4、在别人恐惧时我贪婪,在别人贪婪时我恐惧。

5、如果你不愿意拥有一只股票十年,那就不要考虑拥有它十分钟。这是所谓价值投资者决定买股票时要过的第一关。

巴菲特说:

一支股票如果不想持有10年,那就10分钟也不要持有。

巴菲特还说:

盲目的长线持有股票,是走向另一个愚蠢的极端。

6、拥有一只股票,期待它下个早晨就上涨是十分愚蠢的。

7、永远不要问理发师你是否需要理发。

8、任何不能永远发展的事物,终将消亡。

9、投资并非一个智商为160的人就一定能击败智商为130的人的游戏。

10、市场就像上帝一样,帮助那些帮助自己的人,但与上帝不一样的地方是,他不会原谅那些不知道自己在做什么的人。所以不懂的东西不要碰。

11、巴菲特:不要根据每天的走势来做出投资决定。

沃伦巴菲特:

成功的投资需要时间和耐心。即使付出再大的努力,有再高的天赋,有些事情没有时间的沉淀也不会发生。

20年10倍目标的基石:投资永久持续的竞争力的标的。

沃伦巴菲特语录:

“卖车是一门不容易的生意”,有许多的竞争,没有先发优势,即便你在今年领先,难免在下一年落后。他还说,“它无法给你一个永久持续的竞争力”。

Selling cars is “not an easy business,” with plenty of competition, no first-mover advantage, and you win one year and lose the next, he said. “It does not give you a permanent advantage,” Buffett said.

巴菲特的50条极简思考

巴菲特箴言