一、选股指标

1、最近爱尔眼科下跌很多,很多人都说很便宜。顺便从指标上看看是否值得买入

二、爱尔眼科指标分析

1、爱尔眼科整体指标概览:

2、五年ROE指标:最近四年ROE是在不断下滑的。

3、五年毛利率指标:最近一年微降,还算OK。

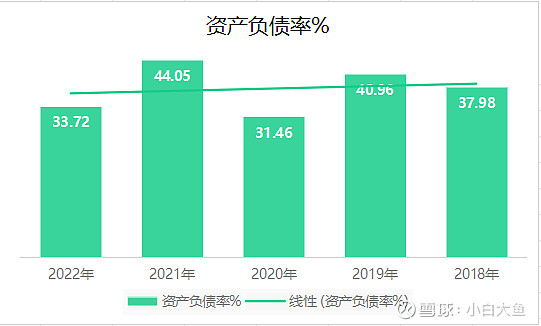

4、五年资产负债率指标:负责下降了很多,不错的情况

5、五年营业收入指标:五年翻了一倍,眼科收入增长这么快嘛?需要详细看财务报表和产品收入结构。

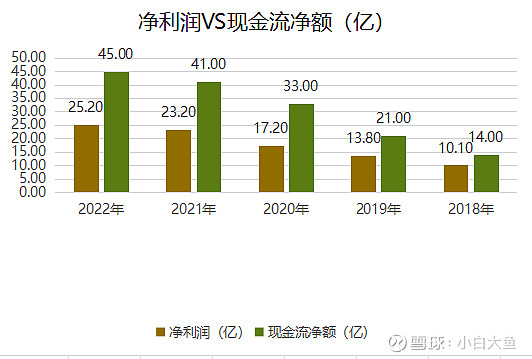

6、净利润VS现金流净额:净利润都来自于现金流净额,比较健康。

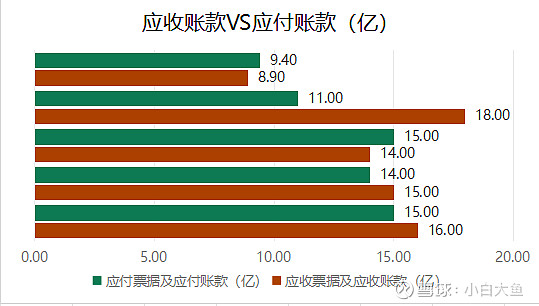

7、应收账款VS应付账款:应收应付对比差不多份额,应收占营收10%左右,还算OK。

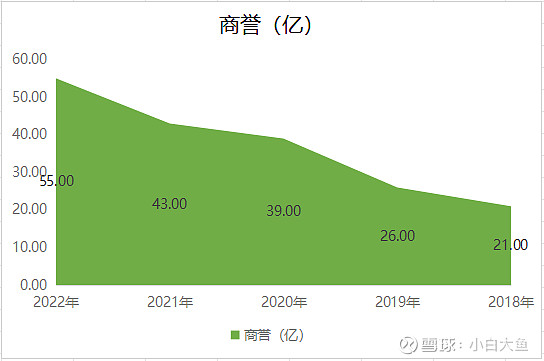

8、商誉:增长的有一点点多,另外股权质押率占比6.2%。

9、营业收入vs净资产:净资产增加了1.5倍,营收增加了一倍。效率一般般。个人不太喜欢这样的模式。

10、五年分红比例:最近几年下降的比较多,分红比例有点少

11、五年研发费用和营业收入对比:虽然五年研发增加了两倍多。但是从营收和研发占比来看反而下降了。

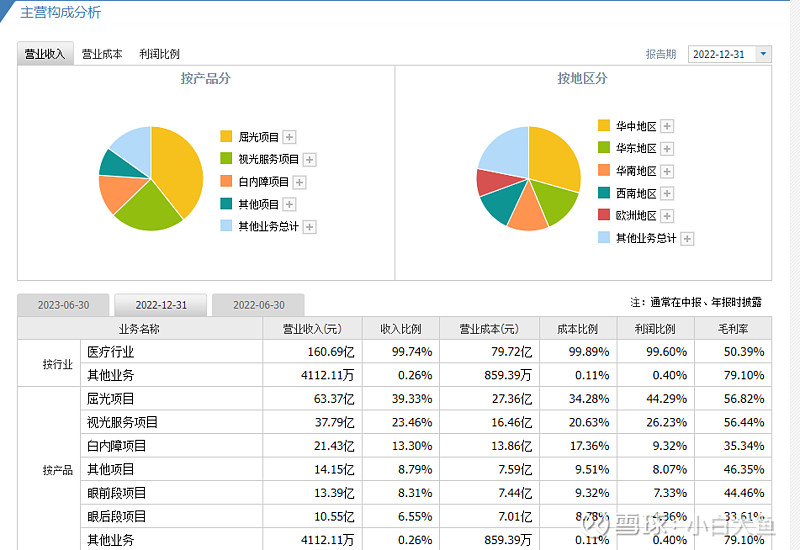

12、爱尔眼科营收分类占比:产品结构来还是不错的

13、固定资产和净资产对比

14、总股本变化:五年总股本翻了三倍。有点太多了

三、爱尔眼科估值:按最近五年年数据

1、格雷厄姆估值法:

$爱尔眼科(SZ300015)$ $通策医疗(SH600763)$ $迈瑞医疗(SZ300760)$

2、DCF估值法:

3、PEG估值:

备注:以上数据有可能会有出入,仅供自己学习复盘使用,欢迎交流和学习。

总体印象:目前的价格确实算不上贵。最近十年基本上20%左右的增长率,未来还会维持这么高的增长率吗?未来十年青少年减少,老年化增加的情况下,是不是白内障相关的需求会增加,激光等其他的会相应的减少呢。但是随着人们用手机越来越多,散光、眼睛疲劳等屈光服务似乎也在增加。另外从渠道的角度来说,全国还有多少点位可以在开设医疗站点,这部分的增量还有多少。