一、选股指标

备注:分二篇详细看下桂林三金、奇正藏药最近五年财务状况,以及业务情况

桂林三金分析链接:

桂林三金是否值得买入--桂林三金VS奇正藏药

二、奇正藏药指标分析

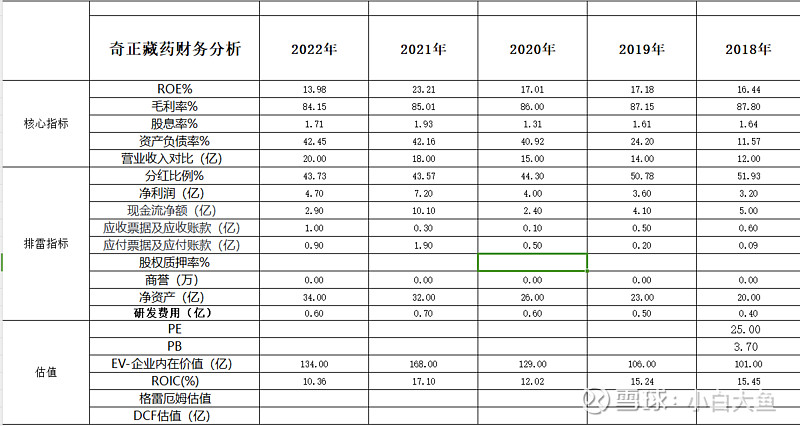

1、奇正藏药整体指标概览:

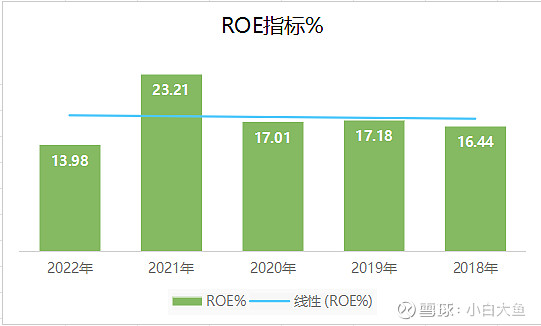

2、五年ROE指标:22年的有点低。

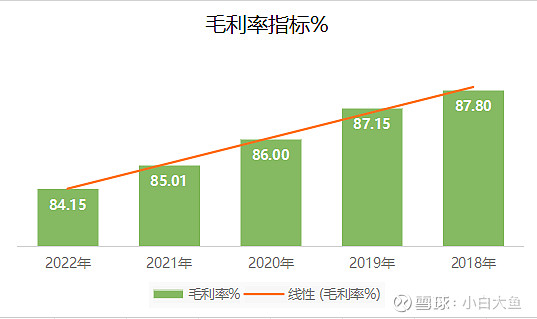

3、五年毛利率指标:毛利率在不停的下滑,成本和销售费用都在上升。

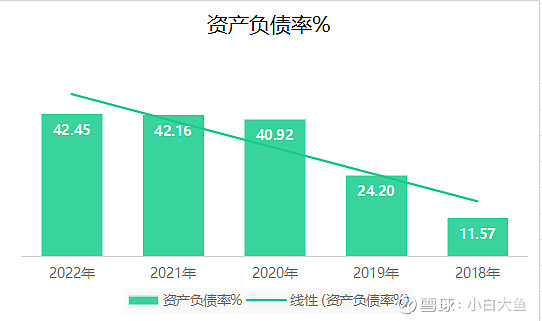

4、五年资产负债率指标:负债率不断的上升。

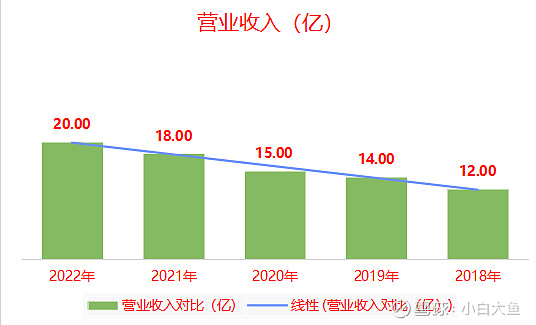

5、五年营业收入指标:五年增长70%

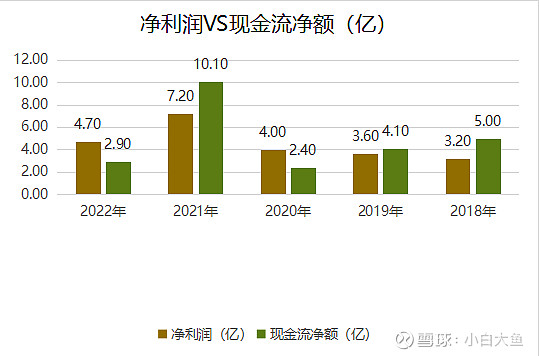

6、净利润VS现金流净额:五年两次净利润大于现金流净额,现金流没有那么的好。

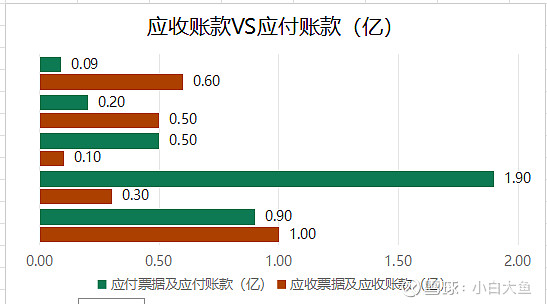

7、应收账款VS应付账款:还算正常。

8、商誉:无

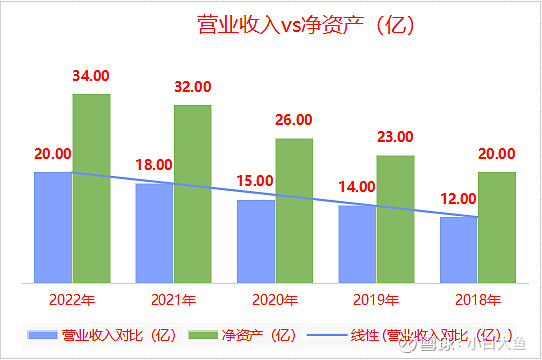

9、营业收入vs净资产:想不明白为啥一直扩大净资产。

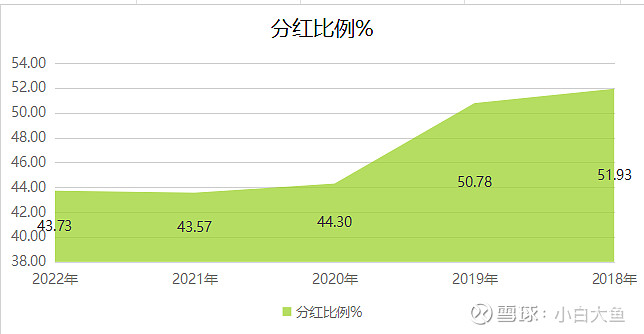

10、五年分红比例:20年/22年净利润都大于现金流净额,还有这个比例分红。

11、五年研发费用和营业收入对比:中药股研发费用真的不多。

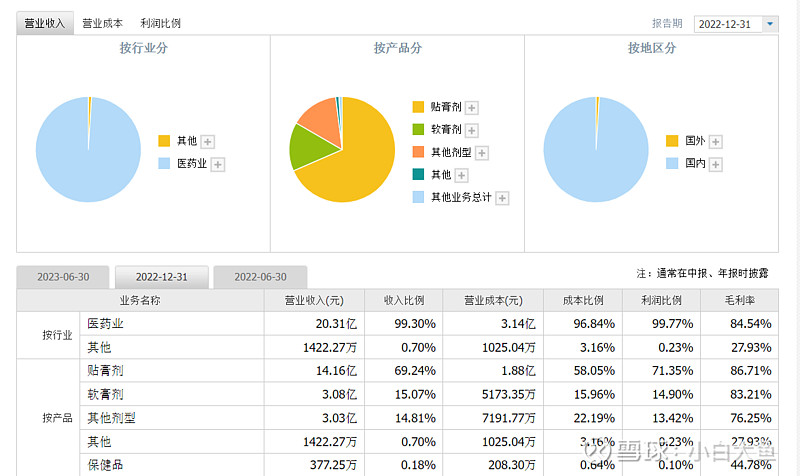

12、奇正藏药营收分类占比:

三、奇正藏药估值:按最近五年年数据

1、格雷厄姆估值法:

$桂林三金(SZ002275)$ $奇正藏药(SZ002287)$ $中药(BK0041)$

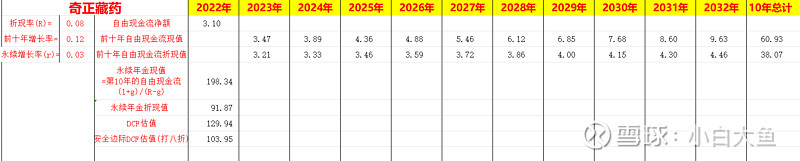

2、DCF估值法:

备注:以上数据有可能会有出入,仅供自己学习复盘使用,欢迎交流和学习。

总体印象:膏药软膏今年都在下滑,不过未来还是具有很大的市场空间。压缩成本提升毛利率,恢复销售,未来还是有很好的增长空间。

#今日话题# #雪球星计划# #“玄学题材”持续发威,“龙王宝座”争夺白热化#

更多财报解读点击以下链接: