一、选股指标

备注:分三篇详细看下涪陵榨菜、洽洽食品最近五年财务状况,以及业务情况

涪陵榨菜分析链接:

二、洽洽食品指标分析

1、洽洽食品整体指标概览:

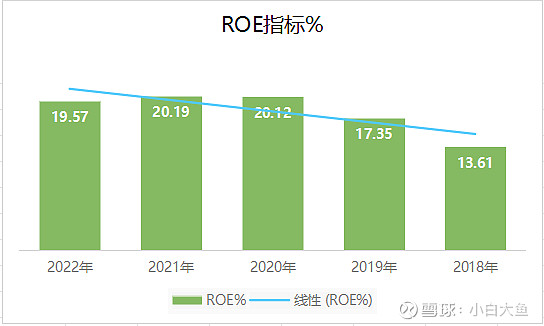

2、五年ROE指标:最近三年指标挺好。

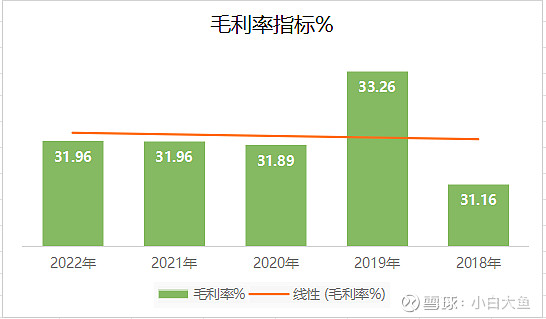

3、五年毛利率指标:没想到瓜子的毛利这么低。

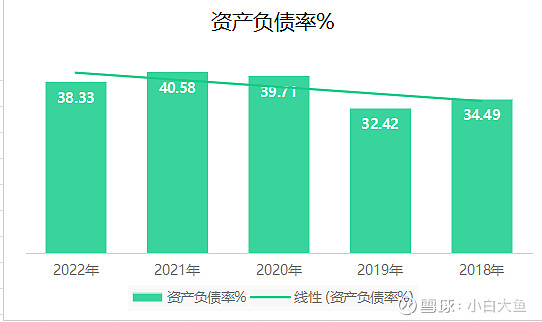

4、五年资产负债率指标:正常范围之内

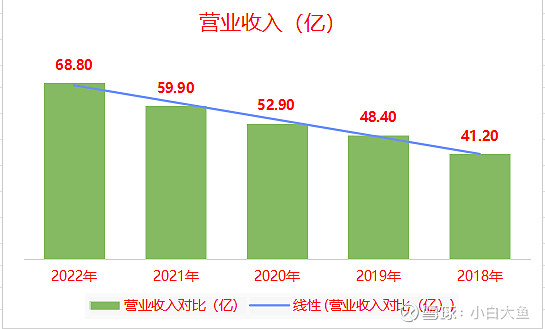

5、五年营业收入指标:五年营收增长了50%。未来什么时候可以到百亿规模呢。

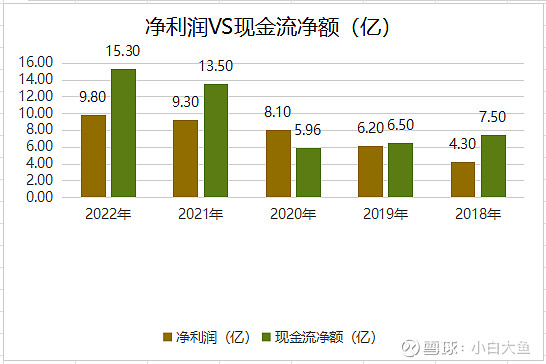

6、净利润VS现金流净额:这两年挺好

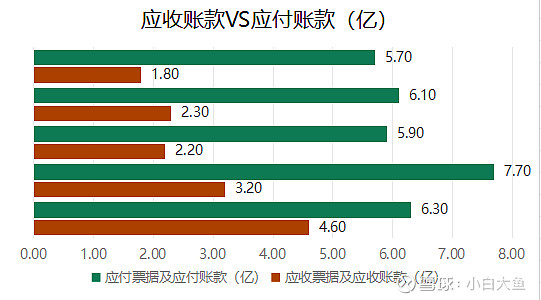

7、应收账款VS应付账款:渠道管控能力还不错。上游优势也不错。

8、商誉:不错

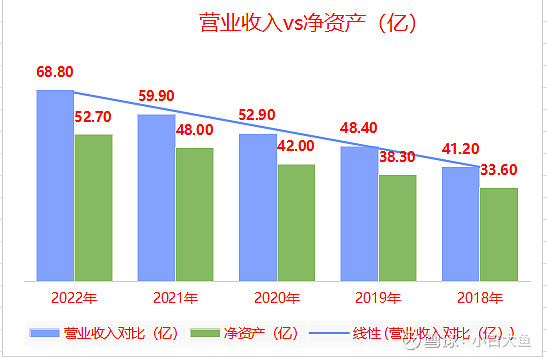

9、营业收入vs净资产:这点比榨菜做的要好。

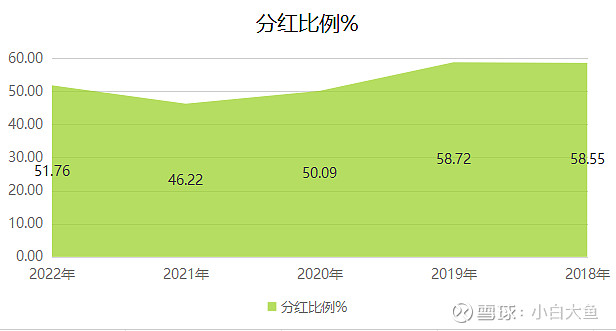

10、五年分红比例:这两年分红反而降低了

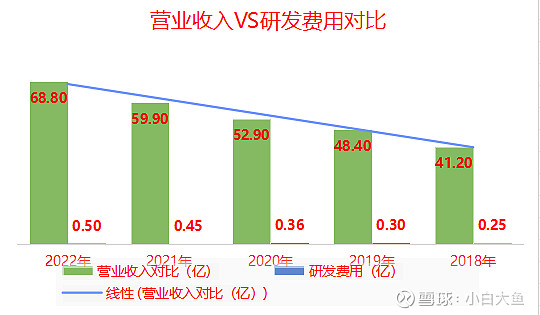

11、五年研发费用和营业收入对比:和榨菜一样,不用看研发费用。

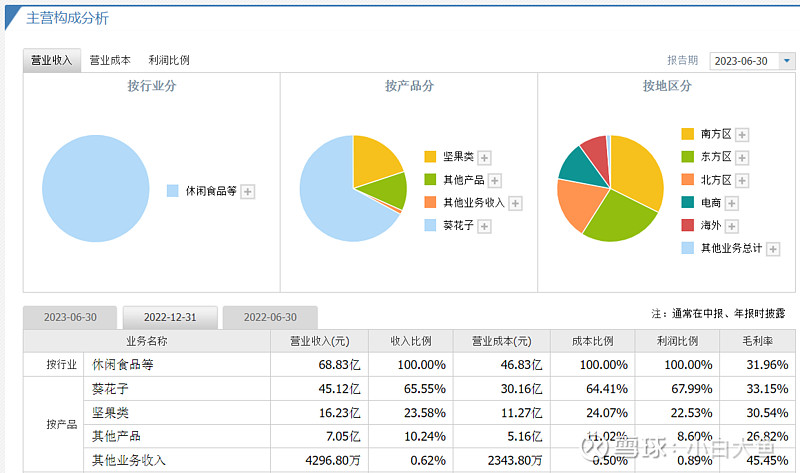

12、洽洽食品营收分类占比:

三、洽洽食品估值:按最近五年年数据

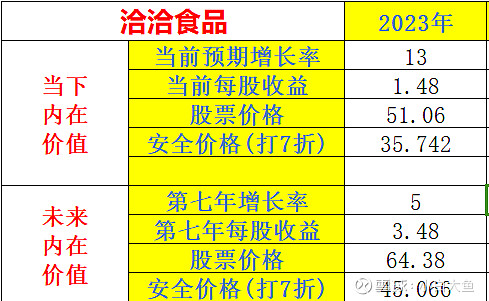

1、格雷厄姆估值法:

$涪陵榨菜(SZ002507)$ $洽洽食品(SZ002557)$ $食品饮料ETF(SH515170)$

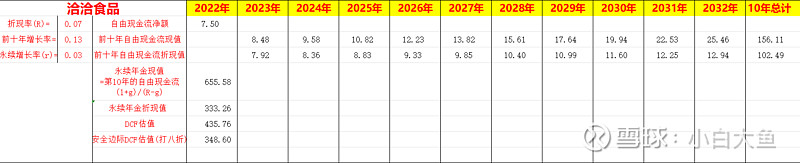

2、DCF估值法:

备注:以上数据有可能会有出入,仅供自己学习复盘使用,欢迎交流和学习。

总体印象:涪陵榨菜和洽洽这两个有很多共同点。榨菜受到的冲击是不是年轻人不吃榨菜了,而是消费场景的变化。洽洽今年更多的是受到量贩零食的冲击。特别是赵一鸣、零食很忙这些品牌。榨菜只要把扩充品类做好以及TO B端的业务做好,未来仍旧有比较好的市场空间。

#今日话题# #

更多财报解读点击以下链接: