一、选股指标

备注:分三篇详细看下同仁堂和达仁堂最近五年财务状况以及业务情况

同仁堂分析点击此链接

二、达仁堂指标分析

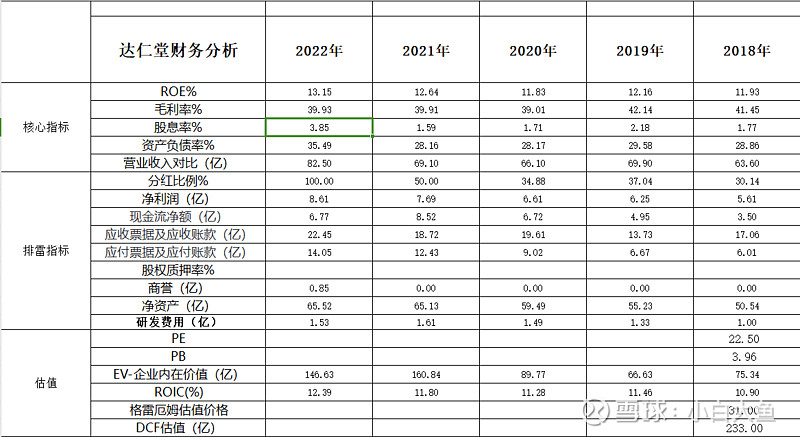

1、达仁堂整体指标概览:

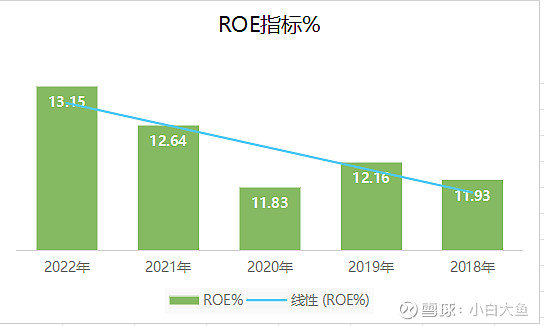

2、五年ROE指标:最近三年稳步上升。

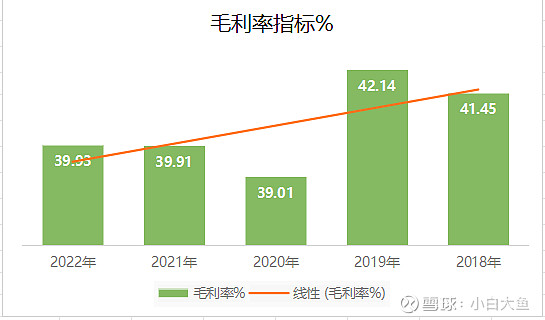

3、五年毛利率指标:毛利率在下降。和同仁堂对比毛利率少了将近10个点。

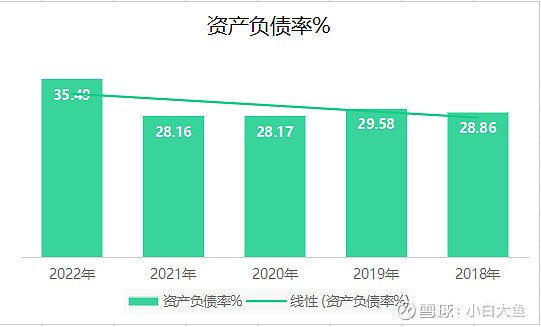

4、五年资产负债率指标:负债这两年有所提升,问题不大。和同仁堂对比差不多的负债占比。

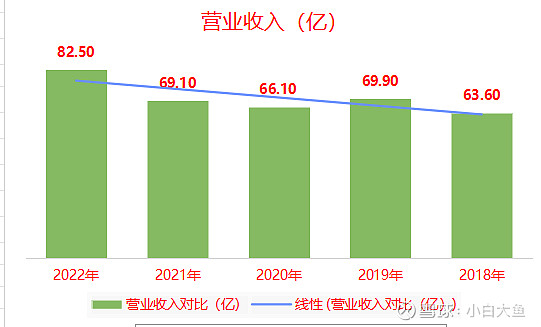

5、五年营业收入指标:营收五年增长30%,同仁堂营收增长10%。总体营收达到同仁堂一半。

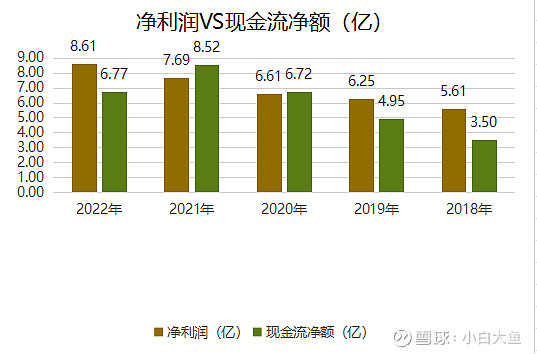

6、净利润VS现金流净额:五年有三年利润小于现金流净额。这点同仁堂比它好。

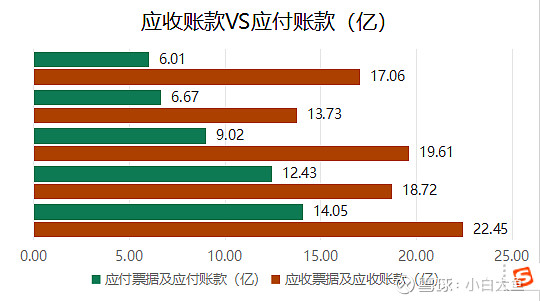

7、应收账款VS应付账款:22年应收占营收将近30%,占比还是比较高,应收和应付关系来看,下游话语权没有同仁堂那么强。

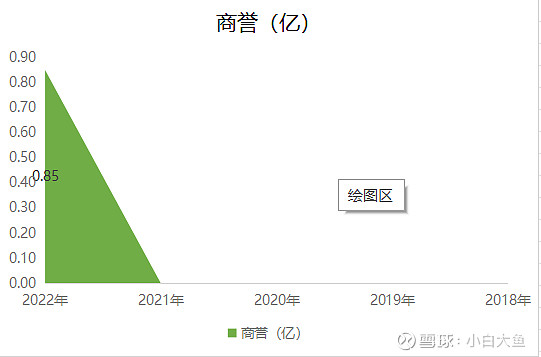

8、商誉:知名品牌,比较正常。

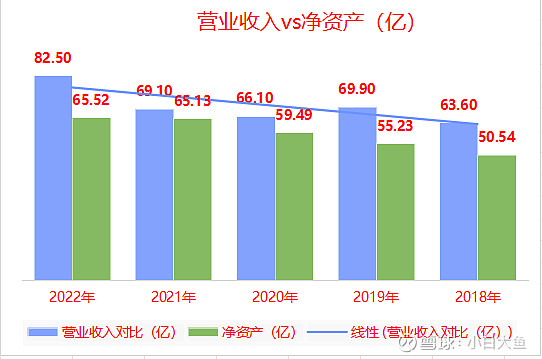

9、营业收入vs净资产:资产增幅和营收增幅将近,资产利用不错。

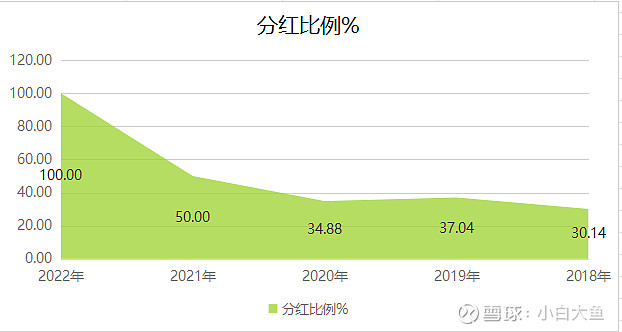

10、五年分红比例:比同仁堂舍得分红。特别是最近两年

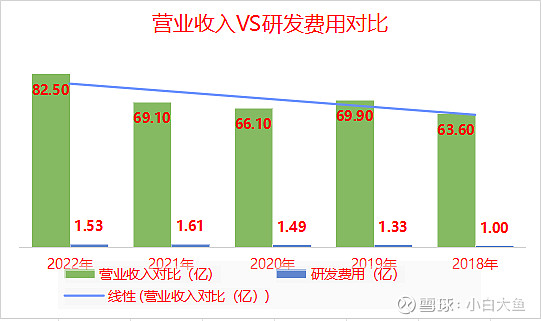

11、五年研发费用和营业收入对比:五年研发金额增长50%。

三、达仁堂估值:按最近五年年数据

1、格雷厄姆估值法:

$同仁堂(SH600085)$ $达仁堂(SH600329)$

2、DCF估值法:

备注:以上数据有可能会有出入,仅供自己学习复盘使用,欢迎交流和学习。

总体印象:同仁堂、达仁堂各项财务指标各有千秋。达仁堂营收是同仁堂的一半。虽然应收占比过高,毛利每月同仁堂高,但是营收增速比同仁堂高。达仁堂当前价格按以上估值来看,相对价格要便宜一些。但估计还有一定的跌幅。

#中药牛市# #医药医疗板块全线大涨,拐点是否来临?# #医药股继续活跃,减肥药方向领涨#

更多财报解读点击以下链接: