一、选股指标

1、近五年营毛利率平均大于30%

2、股息率>0

3、资产负债率小于40%

4、ROE大于15%

二、万孚生物指标分析

1、万孚生物整体指标概览:

2、五年ROE指标:五年整体数据不错,22年数据更加好看。

3、五年毛利率指标:22年的毛利率大幅度下滑,需要进一步分析下。

4、五年资产负债率指标:比较安全的负债率。

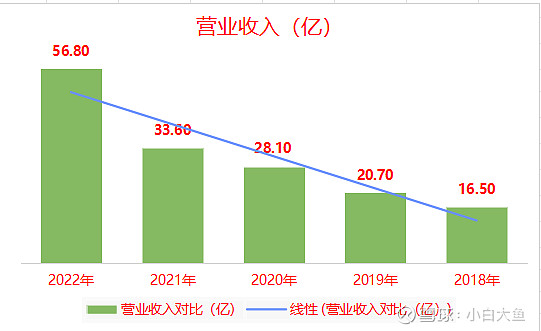

5、五年营业收入指标:近五年营收增幅很快。但22年毛利下滑,高增长牺牲了毛利空间

6、净利润VS现金流净额:净利润来自于现金流,比较好。

7、应收账款VS应付账款:

8、商誉:还算正常范围

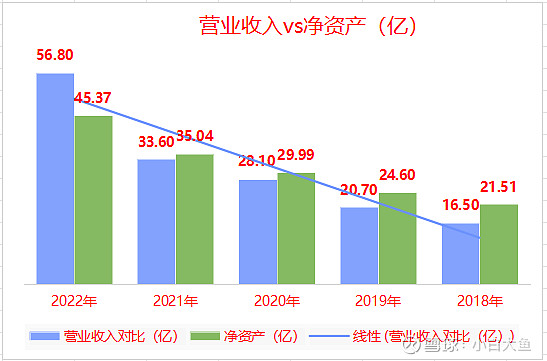

9、营业收入vs净资产:五年资产翻了一倍多,而且收入增加了将近三倍,资产创造营收的能力更强,这个比较好。

10、五年分红比例:正常范围内

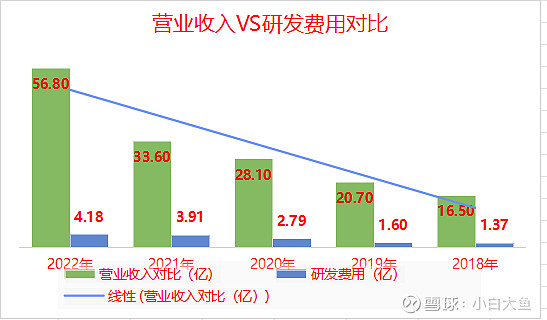

11、五年研发费用和营业收入对比:研发金额在增大,投入占比22年在缩小。

三、万孚生物估值:按最近五年年数据

1、格雷厄姆估值法:

$万孚生物(SZ300482)$ $生物医药(SZ399441)$ $恒瑞医药(SH600276)$

2、DCF估值法:

备注:以上数据有可能会有出入,仅供自己学习复盘使用,欢迎交流和学习。

总体印象:近五年营收增长比较猛,属于快速成长阶段,未来能否保持这么高速的增长,持谨慎的态度。当前的股价是否真的低估?现在这个价格是否可以买入呢?

更多财报解读点击以下链接: