说实话,广电计量是我的核心爱股,推了快1年了,哈哈(实际上我都推荐)。

从开始上市就跟进,就开始推,中间上过车下过车,检测这个行业跟进了得有2-3年了。然而,实际上我赚钱最多的是国检集团……

哈哈,看图就知道了:

我来谈谈两家的区别:

首先我说一下,我的核心爱股是广电计量,当然华测检测是外资的核心爱股,原因很简单,规模有,并购既会加法,又会减法,SGS副总来了,简直就是飞越,实现了管理红利的提升,说实话,华测检测之前就是很垃圾,并购质量差,协同差,该踩的坑都踩了,但是管理层万峰有个最好的优点,找来了懂行的人来搞,放权,你牛了,这也是外资看到核心变化的原因,当然检测行业的商业模式是一流的,是消费品,账上都是现金,没有负债。

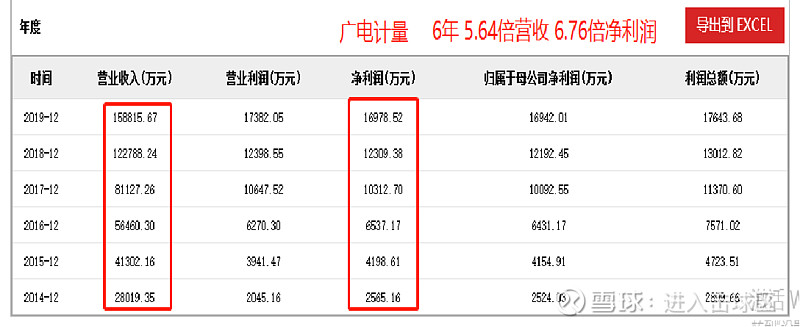

好了,咱们继续谈广电计量,他家做的是计量业务为主,以前在新三板上市的,那时候我还年轻啊,关键我还看过这家公司,就是太年轻了,要不然早就买了,广电计量在过去6年,实现了5.64倍的营收增速,6倍的净利润增速。

成长能力爆表,广东这个地方的人,是很猛的。

别问我为什么选了国检集团,这块我要说的是国检集团的改善空间和正在改善的地方,至少有以下几点:

1. 股权激励上:

广电计量的管理层自打开始就持股18.1%,什么概念,动力非常足,国检集团,毛线都没有,啥都没有,你有动力吗?肯定没有啊,现在不一样了啊=》

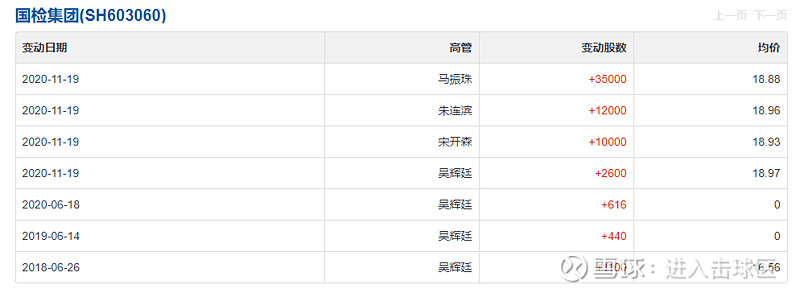

当前的国检集团既有股权激励又有增持(以前啥都没有):

(1)管理层有股权激励,股权激励价格21.40元,管理层还有增持,增持价格区间就是18.80-18.95元;

=》看这个 2019年股票期权激励

股权激励上,广电计量做的非常好,国检集团开始改善,开始变得更好,该有的都有了,后面继续加力度,国家对国企混改和做大做强国企主业,有着非常大的动力,混改是趋势,大伙多看看CCTV2财经频道,经济信息联播,就了解更多了,我天天看,感觉非常明显,一周至少提1-2次。

2. 业务对比上:

广电计量是军工、汽车检测领域的领军者,目前正积极布局食品与环保检测业务。广电计量的业务布局主要为三大板块:检测服务、计量业务、检测设备研发,2018年三大板块的营收占比分别为65.7%、30.3%、3.1%。公司在计量校准、可靠性与环境试验、电磁兼容检测具备行业优势地位,食品和环保检测则是2013年开始布局的新业务。

国检集团是建材检测领域龙头,市占率有望进一步提升,加快推进收购重组与跨区域布局;建筑建材检测领域龙头,“资质带动业务”成为重要优势。公司传统和核心业务为建筑建材检验业务,在全国各地设有28个分子公司,已初步完成全国性布局。国检集团持续推进“资质带动业务”发展模式,2018年底拥有11个国家级检验中心,15个行业级检验中心,建材检测领域的公信力成为公司的重要优势。2021年,环境+食品板块的业绩贡献将达到30%,正式跨入综合检测公司。

业务对比上,广电计量锁定的行业壁垒更强一些,但总体而言,差距没那么大,在各自领域都是核心龙头,各自玩各自的。

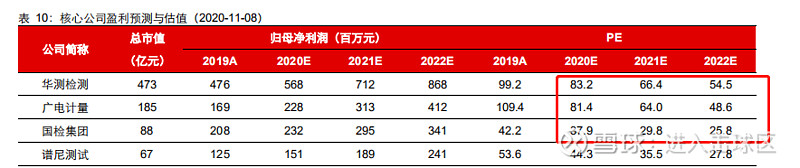

3.估值对比上,看图:

华测检测和广电计量分别都在60倍以上,这是前瞻PE啊,我去,你要知道综合检测业务的龙头趋势是确定的,国检集团在2021年注定会划入综合检测龙头行业,那是什么概念,那就是至少给个40倍估值。之前有朋友提给20-30倍估值,我不否认这块,但我个人觉得不合理,国外的检测巨头给20-30倍,是因为他们才个位数增长,国内有20%的净利润复合增速,处于高速成长期,处于快速兼并整合,效率协同阶段,理应享受更高的估值。30=》40倍或45倍是什么概念,那是双击中的一击,1.33-1.5倍的收益率提升预期。

更不用说,国检集团实际上给了未来5年的确定性成长的前瞻指引:

当前2020年才13.3亿营收,2025年45亿营收,2倍多的营收增速,按照国检集团一贯的净利润增速超过营收增速,那就是2倍多的净利润增速,往里了说,估值不变,还能有200%以上的净利润增速给到,怕啥。

结论:确定性成长,买国检集团,看中的就是改善预期的确认,以及国检集团十四五规划的落地,买的就是预期差的转变,买的就是双击,就是对国检集团单一检测行业龙头的认知转变到综合检测行业龙头,买的就是国检集团,在股权激励后,更大的团队爆发力,多赚钱永远是干好活的第一驱动力。

再次谈一下投资国检集团的逻辑:

谈谈国检集团当前的几个逻辑罗列:

1.长逻辑,品牌,规模化成本最优,检测行业标准制定者;

2.2020年业绩2.4-2.5亿,未来5年年均净利润复合增速20%,2025年业绩预期6.22亿,40倍估值,250亿,当前市值81亿,价格18.79元,预期目标价58-60元,207%的潜在空间。(之前的到2026年是7.46亿,268%,这个修正一下)

3.管理层有股权激励,股权激励价格21.40元,管理层还有增持,增持价格区间就是18.80-18.95元;

4.2021年,非建材建工检测,国检集团的占比达到30%,也就是可以按照综合检测服务企业来估值,正常应该给40倍。

5.当前位置比较舒服的公司;

以后必然是top3 三强的时代,这是强确定性。当然,做配置的话,我觉得都买就不用想太多了。

我就是这个思路,持续跟进和验证走起!

PS: 个人思考,可能有偏见,不作为他人的投资建议,供参考!

$国检集团(SH603060)$ $广电计量(SZ002967)$ $华测检测(SZ300012)$

其他文章链接:

国检集团 央地模式 第三场 - 剑指川渝,拿下重庆科力建设工程质量检测有限公司

@今日话题 @巴菲特读书会 @解析投资APP @知恒知衡 @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨