价投夫子“深入比较四家房企”系列七篇文章链接:

1、盈利能力;2、持续增长能力;3、抗风险能力;4、综合实力大比拼

在前三篇文章中,我们分别比较了$中国金茂(00817)$、$融创中国(01918)$、$万科A(SZ000002)$、和阳光城的盈利、增长、和抗风险能力,100分的卷子已打了 90 分,目前的得分情况是:金茂 76分、融创 70分、万科 64分、阳光城 58分。今天我们把最后 10 分的附加分也给打完,就可以完整地比较这四家房企的综合实力啦!

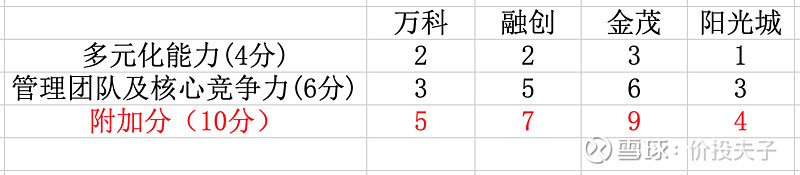

先说说这 10分 的附加分我主要考虑什么:两点,一是企业的多元化能力,占4分;另一个是企业的管理团队及核心竞争力,占6分。目前多数房企在探寻转型的路子,如果成功完成转型,那基本是找到了自己的第二增长曲线,所以除了卖房,房企还能做什么?目前做得是否成功?是比较重要的一个指标。企业的管理能力及核心竞争力这个指标则更难量化,所以虽然我尽量做到客观,也不得不承认附加分这个指标是有很多个人主观因素在里面的。不喜欢我的打分,请不要喷我哈!咱们不追求精确,模糊的准确就行,大方向没错就好。下面对企业逐一分析:

打开中国金茂的19年报,我比较喜欢算的一项是 “运营收入占总收入的比例关系”。我所谓的运营收入就是指除了卖房以外的收入,包括但不限于物业收入、酒店收入、商业办公楼收入等等。对于金茂来讲,这个比例关系近三年一直稳定在 13-14%。说明有 13-14%的收入不来自于卖房,在整个房地产行业算是很高的了。虽然绝对值高,但近三年运营收入的占比却没有相对提升,可能是由于她家卖房的收入也是突飞猛进吧。总的来说,金茂的多元化虽然做得不错,酒店、商业办公、综合体等质量品牌也都好,但是成长性还有待进一步考量,所以 4 分满分的话我给她 3 分。

再来看看融创 “运营收入占总收入的比例”:这三年只有 5% - 6%,差很多了。同样在所占百分比上也没什么显著的增长。虽然你可以说融创的文旅城怎么怎么有前途等等,但就目前对标 “金茂的 3 分和 13-14% 的运营收入” 来看,我就暂且给她 2 分吧。

阳光城底子比较薄,这三年运营收入占比从 2% 提升到 4%,从绝对值来讲太低了,只能给个 1 分。但后续增长的动力和空间还是有的,有待观察。

万科的物业虽然首屈一指,但咱们比较的是相对值,而不是绝对值。如果只看体量的话,万科的体量显然是四家里最大的,还用比吗?

我们这里集中在这四家房企相对竞争力的讨论上。就多元化而言,个人认为万科到目前为止是失败的,即使算上它首屈一指的物业,这三年运营收入占总收入的比例也只是稳定在仅仅 4% 左右。说明 96% 的收入还是靠卖房呗!可以看到这些主流房企的多元化有多难啊,除了卖房这个赛道,想开辟第二个千亿的赛道着实不易。但因着万科优质的物业,在多元化这里我给她打 2 分 好了。

下面再说说管理团团队和核心竞争力这 6 分吧。中国金茂管理团队走得是高端化路线,个人认为这个路线是对的。人们都渴望美好生活,金茂的房子无论是在位置还是品质上,多少人不渴望啊?人们总是想要更好更舒适的居所,住更好的房子也非常有面子,所以这个高端化路线应该是可以持续很久、很久的。另一方面我认为金茂最核心的竞争力还是她的城市运营,这个实在太厉害了!一般的企业也就是有开发、经营一个小区,更好的是连带周边的商业体一起开发、经营,但到咱们金茂这儿是直接运营一个城市,大boss的感觉有没有?!也正是因为这个强大的城市运营能力,能够使金茂以非常低的价格拿大片的地,不只提高土地储备,还能够大幅度提高后续的毛利率。这基本上是很难复制的优势,金茂坚固的护城河就在于此。所以这个指标我要给金茂打满分,直接 6分 没商量!

融创老孙的团队管理能力自然不用说,高管离职率非常的低,也得益于老孙人品好,为人厚道。如果你看融创的财报,在利润释放上也是相当充分、合理,这要加 1 分吧。在之前吃了不少亏以后,管理团队的并购口碑和水平都要大幅度提高,这个在未来大鱼吃小鱼的房地产行业也是一个非常厉害的技能了,可以算是融创的核心竞争力吧,给加个 3 分。最后还有团队对地产周期的把握,在前几年来看也是非常精准的逆周期低价拿地,这个拿地能力很赞,再加 1 分,总得分 5 分。

额,万科的管理层就有点儿被人诟病了,但我们这里就捡着优点加分,不说缺点了。这么多年,万科的管理层还是经得起考验的,就高管拿自身奖金池 (真金白银) 买入万科股票来说,我觉得这事儿做得不错。一方面说明他们对万科是看好的,另一方面人家也是真金白银的用自己的奖金投入啊。不像某些企业,表面上是用公司 (小股东们) 的钱回购股票,但回购又不注销,以低价输送给高管们。相比之下,人家万科高管是真金白银的原价买啊,而且高管的奖金是算入报表费用的,会降低公司报表利润的;但你们这些公司用的所谓“回购”的钱记入报表费用了吗?会降低报表利润吗?这种一方面利润不受影响,另一方面高管占便宜的做法我不是太喜欢,长期吃亏的还是小股东。所以万科的管理层虽然有瑕疵,但整体来看做的事还都算合情合理,再加上其品牌附加值,这一项我们就给万科 3 分 吧。

我觉得阳光城的双斌做事踏实的同时又不失激进,而且由于阳光城的底子薄,所以向上增长、优化的空间是很大的。可以优化的空间包括但不限于:借贷利息、物业上市、区域合并降低管理成本、引入投资人、品质优化、和多渠道拿地。这些不是我编的,是业绩发布会上管理层说的。底子薄的阳光城就好像一个考了 60 分将将及格的学生,相信他今后只要认真努力的学习,向上的空间是不可忽视的,能考个 80分 就是进步了整整 20 分!这要比那些想从 80 分考到 100 分的容易一些吧。所以打分来看,管理团队给 2 分,向上的空间给 1分,共计 3 分。

Wow,附加分打完啦,卷子判完啦!来看看成绩单:

100分的卷子都判好啦,最后四家房企的综合实力我们拿分数说话:

由上图清晰可见,金茂的试卷 85 分取得了这次考试的第一名!说明金茂的综合能力最强,融创次之,万科排老三,阳光城垫底。一个很有趣的现象是这四家房企的总得分大致上呈现从金茂到阳光城一路下降的等差数列,这也方便了我们在后续文章中为这几家房企进行 PE 的合理估值。

到目前为止,我觉得这些的文章的特点是尽量用数据说话,把房企经营的主要因素都考虑进去,从而得到了一个清晰的、可量化的房企之间的对比。虽然有些数据可能不那么精确,有些地方夹杂了主观因素,但整体来看,大方向是对的!也给出了房企之间很鲜明的综合实力分数对比。

在得知金茂的综合实力最强以后就要买金茂的股票吗?我看未必,即使是优秀的企业,以过高的价格去购买也赚不着什么钱。所以我们接下来的文章会给企业进行估值,包括 PE 以及真实利润的估计。延续了之前用数据说话的风格,在这一系列文章的最后你会看到这几家房企目前的股价到底打了多少折扣?合理的股价应该是多少?