价投夫子“深入比较四家房企”系列七篇文章链接:

1、盈利能力;2、持续增长能力;3、抗风险能力;4、综合实力大比拼

小道消息:今天我把 $成实外教育(01565)$ 清仓了,然后全部换入$中国金茂(00817)$ ,目前地产仓位将近 90%,算是知行合一吧!如果经过深入分析发现一个行业或一家公司便宜得令人发指,那就没法分散投资,必须重仓持有!

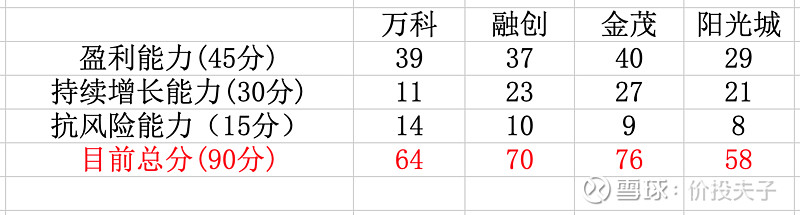

在前两篇文章《深入比较四家房企:1、盈利能力》和《深入比较四家房企:2、持续增长能力》我们已经判了 75 分的卷子,从盈利和持续增长能力这两项来看:金茂 67 分,$融创中国(01918)$ 60分,万科和阳光城都是 50 分。

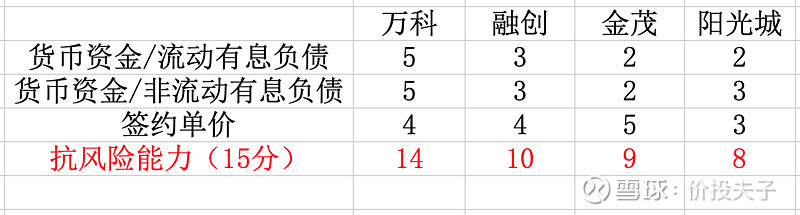

今天我们把 “抗风险能力” 的 15分 给判了。谈到抗风险能力,其实那么多家地产企业,水平层次不齐,在竞争将会愈发激烈的地产行业,肯定有很多很多家企业会撑不住、倒闭、或被大企业并购,形成大鱼吃小鱼的局面。在这一系列文章中,我们集中比较万科、融创、金茂、和阳光城这四家房企。她们都是全国销售的 TOP 20,每年销售上千亿的房子,流动性巨大,管理也都比较规范、成熟了,所以我认为她们出现严重性现金流风险的概率会相对较低。这也是为什么“抗风险能力”这个指标只有 15 分的权重。这个体量的公司不只是本身对实体经济有影响,它们的上下游也牵连着众多行业、巨大的利益,如果真的有一天经营不下去了,很可能防不胜防的系统性风险已经到来,那时想必各行各业谁也逃不了吧。所以我反而觉得没必要过多担忧。

下面把这 15 分的权重分为三个指标逐一分析:

(1)货币资金(包含受限制资金) / 流动有息负债 (5分)。这个指标反映了企业现金对一年期有息负债的覆盖,比值越大,那么覆盖程度越大,说明现金充足,一年内企业财务就非常安全。我们来看一下四家房企在这个指标上近三年的平均表现:

由上表可见,万科的财务确实是保守,现金能够覆盖流动有息负债 2 倍,高度安全!其他三家房企这一指标的比例在 1 左右徘徊,说明刚好能 cover 流动有息负债。这一指标满分只有 5 分,之所以占比不大,一方面是因为其实对于借贷利率低、拿地有水平、处于高速发展的企业,多借点钱不是坏事;另一方面我们还要考虑企业手里的现金对长期 (两年以上)有息负债的覆盖情况,如下:

(2)货币资金(包含受限制资金) / 非流动有息负债 (5分)。短期负债低只能保证公司在一年内财物是安全的,长期的财物安全还要看现金对非流动有息负债的覆盖倍数,以下为前三年的平均值:

可以看出,万科依然是稳啊,货币资金把长期贷款都能 cover 掉。而金茂在这个指标上比较差,手里的现金有限,一半的长期贷款都覆盖不了,这也与这几年她家超积极地拿了不少地密不可分。

(3)签约单价 (5分)。啊??签约单价与房企的抗风险能力有半毛钱关系吗?这要看你怎么理解房地产企业了。房地产行业虽然有息负债巨大,手头现金又不够 cover 负债,但她们有 地 啊!在我看来,那些土地投资做得充分、理性拿地的房企,她们手里的 地 和现金没啥区别!因为对于有需求支撑的 地 来说,一开盘就是售罄,或者至少大部分现金能够回笼。这可能也是为什么这么多房企敢于负债、加杠杆的原因吧!当然,有些不会拿地的房企可能出现手里的房子卖不出去、资金链断裂的现象,所以房企对 “哪块 地 该拿?什么样的 地 拿了有钱赚?” 等等问题的解读能力是非常重要滴!

这个能力听起来挺虚的,那我们如何把它量化呢~ 太精细的数据分析我做不来,保证模糊的正确就好了。目前多数主流房企尽量在高能级的一二线城市拿地,即使下到三四线,也要围绕着城市圈或经济发展有前景、人口有流入的地区去拿地,为什么这样选 地 呢?

“人往高处走、水往低处流”,能级越高、越发达的地区其实越不愁卖房,随着城市化的进深,总有人愿意往高处涌的对吧。即使是一线城市的土著,有点儿钱也会想着投资个大一点儿、功能多一点儿的房子,改善生活嘛!人们对美好生活的追求 (或者说人类的贪欲) 是无限的,我说的没错儿吧?

所以归根结底,开发商的房子容不容易卖出、变现的主要因素在于地段、和房屋的功能属性 ( 即产品力 )。尤其是疫情下,给你一套全楼带有新风系统、能自动杀灭病毒的房子不香吗?人们难道不追求更贴心、更温暖的物业管家吗?这就叫消费升级!而地段好、产品力强大的房子单价往往不便宜,这就是为什么我要用签约单价了。虽然非常粗糙,但我们可以认为签约单价高的房子大概率地理位置好,产品力强,这样的房子满足人们对美好的向往,所以往往要比签约单价低的房子更容易买一些。当然,你要非跟我较真,我也没办法反驳你,毕竟投资难免带有个人的主观臆测与癖好。下面我们来看一下四家房企近三年的签约单价情况:

可以看出,金茂的签约单价上 2万/平米 了,得分最高,也反映了她更愿意投资高能级的土地。金茂的建筑技术在房地产行业也是数一数二的,为她的房子注入了很多产品力和额外价值。由此而来的品牌效应会使她家的房非常好卖,这也可能解释了为什么金茂的回款率那么高吧,大家抢着买。在金茂手里的土地那基本等于现金啊,就看什么时候开盘变现呢,哈哈,我是不是说得太夸张了![]() 融创和万科稍逊一筹,阳光城在这个指标较差一些。

融创和万科稍逊一筹,阳光城在这个指标较差一些。

最后,来总结一下:

万科的抗风险能力显然高出一筹,得益于其充裕的现金储备。融创、金茂、阳光城的抗风险能力都差不多,主要是因为前几年较为激进的拿地使得手头的现金相比欠的有息负债比较少。毕竟,在房地产行业,高速的发展和优秀的财务指标,二者很难两全。

目前为止 100 分的试卷,我们已经判了 90 分,看计分牌的时间到啦!

万科靠着 “抗风险能力” 这一指标追上了一些,目前总分有个很有意思的现象:呈现金茂76、融创70、万科64、阳光城58 的等差数列,相邻都差了 6 分,数字真的挺美的哈哈!

还剩最后 10 分是附加分,最终四家房企的综合实力排名请待下回分解!