价投夫子“深入比较四家房企”系列七篇文章链接:

1、盈利能力;2、持续增长能力;3、抗风险能力;4、综合实力大比拼

目前我 70% 多的仓位在地产,从 2017年第一次买入地产股,到现在有三年的时间了,用了不少心力来研究这个行业,看了 N 多篇文章,也收获了很多经验。昨晚 $阳光城(SZ000671)$ 公布年报,我持有的其他三家地产股,$万科A(SZ000002)$、$中国金茂(00817)$ 和融创中国也已经公布了年报,所以借着这个机会,我打算写一系列文章,把我对地产股的理解和经验分享给大家,也是对自己思路的一个梳理。

具体如何分享?我不是地产从业者,趋势性的、小道消息、政策性的等等不是我的菜,我主要会用过往的年报数据和业绩会情况,带着大家定量地进行分析。当然,一些数据不一定精确,但咱们追求的是“模糊的准确”。写这几篇文章的目的将是比较这四家房企的综合实力从而对其进行合理估值,带着大家一起缕缕房地产投资的思路,看看到底房地产企业是不是低估?如果低估了,这四家买哪家会更好??

我会为万科、融创、金茂、阳光城进行打分,100分满分,按照权重分为四项,分别是:盈利能力(45分),持续增长能力(30分),抗风险能力(15分),和附加项(10分)。这篇文章讲第一项:盈利能力。

100分满分,盈利能力占了 45分哦!它这么重要吗?我认为是的,万科和阳光城的业绩会上都清楚地说明了目前房地产行业已经退出了以前的暴利黄金时代,进入了白银时代,房企间的竞争(近身肉搏)将越发激烈。在这样的时代里,毛利率、净利率都难免下滑,甚至会出现增收不增利的情况,所以 “房企们,卖同一个小区能不能赚到钱,谁赚多、谁赚少?” 是个很关键的问题。

我不会预测未来的赚钱能力,但可以分析过去。我将赚钱能力拆解成四个指标:毛利率、借贷利率、ROE、和相对少数股东的优势,下面分别介绍。

(1)毛利率(15分/45分)。毛利率这个指标权重很高,因为它对于房企实在是太重要了。说白了,毛利率反应了房企到底能不能低价拿地、然后高价卖出去,即 “低买高卖”。这个说起来简单,其实很考验房企对拿地的解读以及对拿地周期的把握。下表给出了近三年这几家地产股的平均毛利率(A股股票的毛利率,我是把税金算入营业成本的):

这里需要说的是,给分原则是按比例关系给分,碰到小数情况,则由我来主观判断到底是应该进位还是约掉。做投资分析很难保证绝对的客观,因为投资本身就是科学和艺术的综合体。从上表不难发现,金茂的毛利率最高,受益于其出众的口碑、建筑品质,及城市运营所带来的低价勾地能力。当然,你可以说融创毛利率低是由于并购、重估造成的,但就不要较真儿了好吧,它的并购能力我会在其他指标中体现。

(2)借贷利率(15分/45分)。这一项我也给了很高的权重,因为房地产企业本质上很像财务公司,说得简单点,借钱低价买地、造房,然后高价卖出,回款、还钱,从中取利。其中借钱是很重要的一个环节,能不能借到大量的钱?借钱的利率成本是高是低?对房企的盈利能力起着关键性的作用。比如借 2000 亿,利率如果能降 1%,那就是整整 20 亿的真金白银省下来了啊!下面来看看这四家房企在过去三年的平均借贷利率和得分情况:

上面的借贷利率是通过“每年有息银行贷款、票据、债券的实际利息支出 除以 总有息负债” 算得的,金茂在最近的业绩发布会上直接公布了借贷利率,我们就用官方值好了。从上表可以看出,万科、金茂借钱确实便宜,融创次之,阳光城就不用说了,借贷利率是最高的。但另一方面讲,在整体利率下降的趋势下,高借贷成本的公司反而有更大的空间去优化自己的财务状况。Every coin has its two sides。

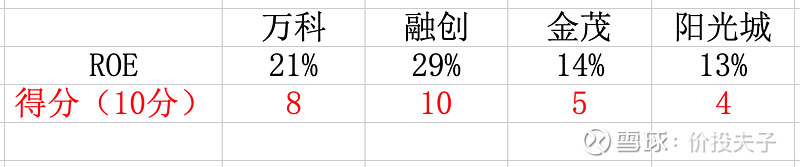

(3)ROE(10分/45分)。ROE 这个指标是巴菲特非常喜欢的,但对于房企来说反而没那么重要,为什么?因为巴菲特虽然喜欢高 ROE 的公司,但那是建立在低负债的前提下,而房企普遍是高负债,它们的 R(Return,利润)大多不是由 E(Equity,权益)来创造的,而是由负债创造的。但 ROE 这个指标还是能够一定程度地反应房企的盈利情况,所以我给这一项 10分的权重。

上表列出了近三年平均的 ROE 情况,融创将近 30% 的 ROE 高居榜首,而金茂的 ROE 却偏低,只有不到 15%。

(4)相对少数股东的优势(5分/45分)。这一项雪球中很少有人分析过,大家可能都不知道是什么意思。我简单做个比喻,比如房企A 和 房企B 合作一个项目,分别掏了5亿,最后这个项目挣了 2 个亿,按理应该平均分配,每人分 1 个亿。但事实上却不是这样,如果你看每家房企的 “归母权益占总权益的比例(简称归母权益占比)”,再与 “归母利润占总利润的比例(简称归母利润占比)” 相比较,会发现它们不一定一样,有时差距还很大!

举个例子,万科 19年归母权益占比 70%,归母净利润占比也是 70%,比较合理;但其他企业就不一定了,拿金茂来说,19年归母权益占比只有46%,但归母净利润高达70%!这就好像是开家店,A同学(金茂)出了46万,B同学(少数股东)出了54万,而到年底分 10 万块钱利润的时候,A同学却拿了7万,而B同学只拿了3万。我称之为:A同学(金茂)相对B同学(少数股东)有优势,怎么衡量这个优势?我就用 “归母利润占比除以归母权益占比”,等于1,合理;大于1,相对少数股东有优势;小于1,有劣势。

我相信你已经迫不及待地要说“你错啦,房地产企业当年的报表利润是有错配的,利润反映的是前两年的销售情况,而权益反应的是当年的情况”,但如果你自己算算每年的数据,对于融创、阳光城、金茂来讲,这个比例关系都是大于 1 的,说明相对少数股东就是有优势哦!下面我们来看一下近三年这一比例的平均值:

由上表可以看出,除了万科中规中矩,其他房企都是占了少数股东 “便宜” 的!

好!四个评价指标都说完了,下面我们来总结一下:

从上表可以看到,金茂和万科的盈利能力最强,主要由于她们借钱实在太便宜,而且毛利率也都不低;融创稍差一点;阳光城最弱,只得了 29 分,毕竟它底子比较薄,品牌不响,融资成本高,毛利率也是四家中最低的。

好啦,关于盈利能力的这篇文章就分析到这里,记住,盈利能力对于房企来说虽然很重要,但它只是其中一个要素,在后续的文章中我还会比较四家房企的“抗风险能力”、“持续增长能力”,以及“附加分”。现在金茂、万科虽然暂时领先,但优势微弱,最终谁的综合实力最强还说不定呢!