价投夫子“深入比较四家房企”系列七篇文章链接:

1、盈利能力;2、持续增长能力;3、抗风险能力;4、综合实力大比拼

在上篇《深入比较四家房企:1、盈利能力》中,我们得到结论:金茂和万科的盈利能力最强,分别拿到 40 和 39 分,融创稍差一点,37分,阳光城最弱,只拿了 29 分。但盈利能力不是评价房企的唯一依据,只盈利不增长的房企,我们可以说她很稳,但不能算得上是优秀。毕竟要对房企估值,一个非常重要的因素就是预估未来几年、甚至十几年的增长能力。彼得林奇曾经说过它给公司估 PE 就用这家公司未来的年增速:年增速如果是15%,那么合理 PE 就是 15;年增速能保持 30%,那么合理 PE 就是 30,以此类推。这个方法虽然有点糙,不过我觉得简洁好用,也点出了年增速对于估值的至关重要的作用。

好!今天我们就来定量地评估一下 $万科A(SZ000002)$、$融创中国(01918)$、$中国金茂(00817)$、和阳光城这四家房企的增速水平! 听起来很有气势,但预测房企未来几年的销售增速其实是很难的。我们知道每年的销售额 = 当年可售货值 乘以 去化率:一方面,从房企的角度来讲,今后几年的可售货值谁也说不准,因为每年企业都在拿地,其中的一些地当年即可补充进入当年的可售货值、上市交易,这是一个动态往复的过程;另一方面,货值的去化率也很难预测,房地产企业目前的估值之所以这么惨,也是因为多数投资者对去化率这个指标的预期不好,他们认为以后房地产药丸,地产商囤的地卖不出去了,可能还会变烂长毛,高企的有息负债使多数地产商入不敷出、终至倒闭。听起来好惨啊!

房地产的年增长虽然不好预测,但我们也能够把握住一些关键指标,进行一定程度的分析。下面主要分析三个指标:土储比销售(15分)、销售增长率(10分)、预收账款增长率(5分)。这些指标能一定程度上反映房企的增速,但并不完全,所以“持续增长能力”虽然对企业很重要,但在评估中这一项我并没有给太高的权重,总分是 15+10+5=30分。下面我们深入到每一个指标详细讨论:

(1) 土储比销售 (15分)。根据前面的公式:每年的销售额 = 当年可售货值 乘以 去化率,我们知道在去化率一定的基础之上,当年的可售货值越多,销售额越大。对于同一家房企来说,一般去化率每年会稳定在一个范围,不会有太大波动,所以销售额的增速就主要看她每年可售货值的增速了。虽然未来几年的可售货值具体是多少谁也说不清,但我们可以把握的是这家房企 “当年年底尚未销售的总土储”,用这个“总土储” 除以 “当年的签约面积”,即为我所定义的 “土储比销售”,这个指标衡量了这家房企土储相对于当年销售面积的富裕程度。土地储备充足的企业,未来几年销售额就不愁。我们来看一下四家房企前三年在这个指标上的平均表现:

由上表可以看出金茂的土储货值遥遥领先,总是保持着非常丰裕的土储,在未来几年里不愁销售啊。这也是为什么金茂有底气在业绩发布会上给出 2000亿 (2020)、2500亿 (2021)、3000亿 (2022) 的销售目标,年同比增速至少在 20% 以上。我就问问,还有第二家房企能给出这样的销售增速指引吗?金茂有地,所以有底气!上表中金茂数据 "9.6" 的字面意思就是如果按照当年的销售面积,在没有销售面积增长和新土地投资(补充)的情况下,她靠着现有的土储理论上也能卖个 9.6年!这与金茂这几年拿地的积极努力也是分不开的,包括城市运营拿地,一拿就是一大片啊,太爽了!

相较而言,万科和阳光城在这一指标的得分就逊色多了。她们的土储销售比在 3 点多,说明只囤了未来两三年的地,在经营上还是比较保守的。但这也不能说明她俩未来的销售增速就一定会低。万科和阳光城目前的打法与金茂、融创不太一样,她们都遵循 “以销定投” 的原则,即当年销售了多少地,就按照相应的增速水平补充多少地。这样虽然牺牲了超额的增速,但也避免了由于囤地所带来的潜在风险,是个稳健的策略。

(2) 销售增长率 (10分)。这个指标不用我多说啦,大家都懂,就是年销售的增长快慢呗!当年销售增长的幅度越大,过两年结算时,报表的收入就越多,利润的增速自然高。所以销售增长率这个指标主要是用来预测未来三年的报表收入增速的。下面我们看一下四家房企在过去三年的平均销售增速,数据不一定非常精确,但模糊的准确足已:

这回阳光城可算扬眉吐气了一把,哈哈哈,以 60% 多的年复合增速独占鳌头!融创居二,金茂次之,万科垫底。很有意思的现象是万科即使垫底,年增速也达到了 20% 左右,这个增速放到其他行业应该算是优秀了吧,但在过去三年的地产行业里,20%的年增速已经是不及格啦!

(3) 预收账款增长率 (5分)。预收账款 (或合同负债) 其实和销售额是相辅相成的两个指标,虽然因为先销售、再回款的时间顺序,二者有几个月的时间差,但整体而言销售增长越多,预收账款增长理应越多。之所以把它单拎出来,也是为了侧面辅助一下 “销售增长率” 的真实性。以下为四家房企最近两年的预收账款复合增长率:

从上表可以看出,预收账款增速基本与销售增长率相辅相成,有一定的比例关系,合理!

关于持续增长能力的三个指标我们分析完了,以下是这一项的总得分情况:

从上表不难看出,金茂的持续增长能力最强,主要体现在“土储比销售”这个指标上,遥遥领先,而这个指标其实能关乎到未来五年的报表情况,反映了金茂最具备长远发展的能力,这也是 “城市运营” 这个核心竞争力所带来的。融创和阳光城稍差一些,而万科却只拿到了尴尬的 11 分。万科前几年保持了 20% 左右的同比增速,其实相对其他行业已经是不错的成绩单了,但在地产行业里,高速增长确实是万科的痛啊。

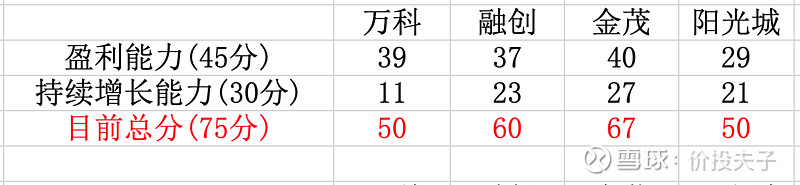

上一篇文章中我们对房企的盈利能力进行了打分,这一篇评估了她们的可持续增长能力,现在我们把这两项合起来,看看目前的总分吧!

100 分的试卷已经判了 75 分的题,目前金茂以 67 分一枝独秀了,融创次之,60 分,她俩无论在盈利还是增长方面都做得不错,没有明显的硬伤。而万科和阳光城被落下来了,因为有短腿,万科盈利能力强、但无奈增长不足,阳光城增长不错、但盈利能力较差。当然,这只是相对金茂、融创而言,毕竟,金茂和融创的实力确实比较强。

剩下的 25分 将主要涉及到企业的 “抗风险能力” 和 “附加分” 这两项指标的评估,我们未完待续。。。