今天第一时间发了德业股份三季度报简评。

晚上会议后,觉得德业股份的IR做的非常好,信息透明度很高,国际水平!

我把自己比较关心的增量信息整理如下。

德业股份的2021前三季度营收中,逆变器7.03亿元,同比增了281.46%,其中储能逆变器增长更快。

微型并网逆变器 6379万元,同比增270%;

组串并网逆变器 2.77亿元,同比增208.55%;

储能逆变器3.62亿元,同比增368.66%。

Q3逆变器营收3.24亿元,同比增超过356%,环比增50%。

外销90%以上 。

销售按金额占比微型逆变器9%,组串逆变器39%,储能逆变器51%。

储能逆变器占比继续提升,超逆变器收入的一半。

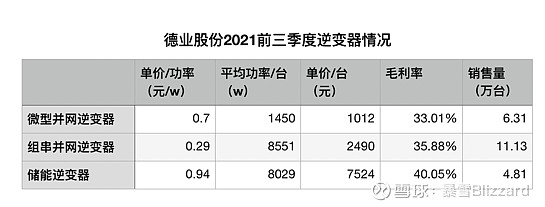

关于具体产品的单价和销售量披露的也很详细,强迫症患者觉得很舒服。

做了个表,便于对比。

市场主要是巴西 28%,美国20%, 南非19% , 波兰7%, 印度 6%, 巴基斯坦4%。

38%是自有品牌 ,62%是贴牌。

储能产品中 82%是贴牌,主要是美国、南非和巴基斯坦。

公司的整体的净利润比较高主要得益于费用率控制很好。贴牌产品费用率更低。

德业变频子公司可以看作主要是逆变器。

储能的毛利和净利都还在提升。

其中有个因素是,公司的逆变器出口都是FOB,海运费用由客户承担,这样和同行业对比就明显了,比如阳光电源,毛利下滑就有承担运费增长的因素。

逆变器的订单,四季度环比还是会增长,这样全年逆变器营收必然超过10亿元。

业务规划:

微型逆变器对标Enphase的新产品。公司主打4路的产品,跟目前美国的1托1和1托2的产品竞争。

储能逆变器之前主打的是低电压户用产品,接下来会推出低电压更大功率的产品,可以用在工商业的。

公司规划在国内做工PCS,但是公司集中做表后的,不会做表前的产品。

存货的拆分:

日用电器的存货主要是成品9500万;

股份有限公司热交换器存货是8500万;

变频公司的存货2.55亿,是逆变器的存货,元器件和成品。

合同负债主要是1.22亿负债是逆变器,日用电器有1400万。

总的来看,逆变器业绩继续快速增长,特别是储能逆变器占比继续提高,毛利净利继续提升,形势一片大好。

下一步有新的产品推出,同时海外还有空白区域市场会新开,两个维度都会带来增长。

必须再次说,德业股份的IR工作做的好,沟通效率高,透明度好,这些信息对投资者更好的理解公司非常有帮助。

$德业股份(SH605117)$ 网页链接{ $上能电气(SZ300827)$ } 网页链接{ $锦浪科技(SZ300763)$ }