储能赛道中关注盛弘股份的第一个理由就是按照2021年营收情况占比来看,在除电池以外的储能业务中,盛弘股份是营收占比最高的一个,达到了21.57%。

从2021H1的储能业绩占比来看,盛弘股份是最正宗的标的之一。

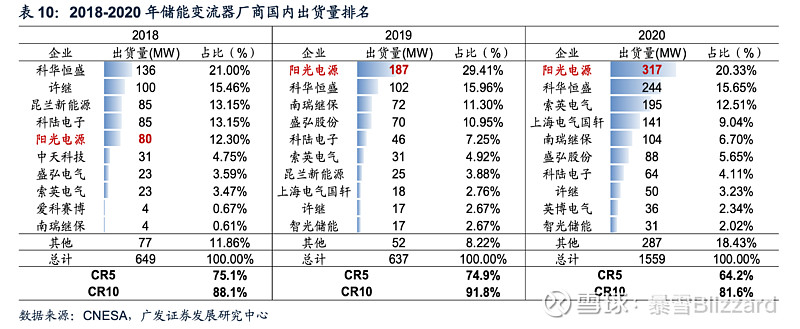

2020年按PCS的国内出货量排名中盛弘是第六。

根据盛弘自己的说法,虽然国内PCS出货量盛弘排第六,但是如果看PCS国内营收排名,应该是阳光第一,盛弘第二,科华第三。

这个说法有待考证,但是从我们看到的数据,盛弘跟科华的储能PCS国内外销售比例差不多,盛弘大概是35%国内65%海外,而科华是37.5%国内62.5%国外,对应盛弘8400万科华8000万的PCS总收入,确实他两国内PCS营收排名应该在伯仲之间。

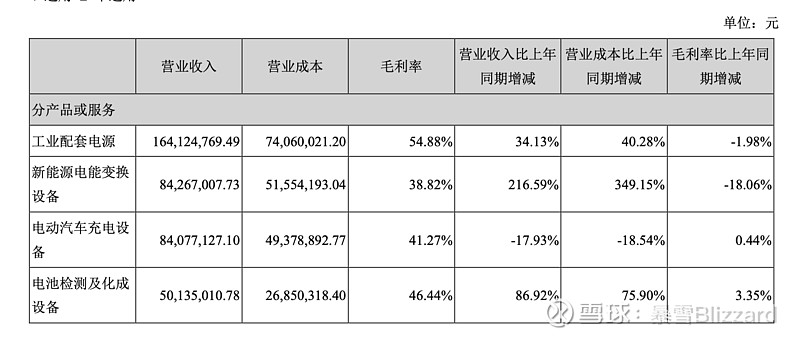

盛弘股份的储能行业营收跟科华数据在一个水平 ,8000多万。但是盛弘的总营收只有3.895亿,而科华数据有22.2亿。

理论上,假设盛弘股份的储能业绩爆发增速跟科华数据一样,那么总营收的的弹性上盛弘股份会远远高于科华数据(接近6倍的增量差异)。

第二个理由,盛弘股份的储能业务毛利水平非常高,总体毛利是38.82%,基本跟德业股份股份的新能源业务毛利36.90%在一个水平,行业领先。

而储能业务营收体量相当的科华数据的毛利只有23.49%。

公司2020年储能业务国内占比35%,国外占比65%,海外毛利率达到50%,综合毛利率有48%。

公司的说法,由于盛弘提供的服务,可以在国内把单价比平均水平提高30%,毛利比同行业平均要高。国内市场,盛弘在发电侧和工商业装机大概各占一半。

担心的问题一,半年报中充电桩业务营收同比减少了18%。今后几个季度这个趋势是否会持续,从而拖累总的营收增速?

担心的问题二,盛弘股份目前的市场关注度并不高,2021年以来,只有3份卖方研报还都是光大证券出的。一个股票要真的大牛长牛,一定要有机构投资者扎堆关注。

盛弘股份目前的PE TTM在76.53倍,处于历史68%分位,估值不低,这个PE TTM基本上是科华数据的2倍。

但是对一个高速发展的爆发期赛道来说,这样的PE属于合理范围的高,关键还要看接下来业绩的增速。

由于盛弘股份总营收基数小,储能业务占比高,同样的业绩增量会给盛弘带来更高的弹性。另外盛弘的总市值小,流通市值只有50亿的规模,股价弹性理应更高。

盛弘股份在今年7月30日的纪要中,预计今年国内仅发电侧的PCS可能就会超过6GW,对应10亿元的市场空间。其中,已经招标的有1GW。按这样的预估,下半年国内的PCS市场空间至少是上半年的5倍。这个还没有算电网侧和用户侧。

尽管我们没有看到盛弘的明确的全年业绩预期,但是在这样的对市场的判断下,应该很值得期待,如果下半年的业绩是上半年的5倍,那么下半年储能营收应该超过4亿元。

大胆猜测一下,三季报的储能营收至少应该要达到接近2亿元的水平才对。

拭目以待。

$盛弘股份(SZ300693)$ $科华数据(SZ002335)$ $阳光电源(SZ300274)$