储能市场数据比较杂,一是没有集中统计往往是研究者根据行业报告收集来,二是数据非常低频,多以年度或者半年度出货量来估计。

目前数据多来自行业报告,还有一个重要来源是各家公司跟投资者的沟通透露的信息。

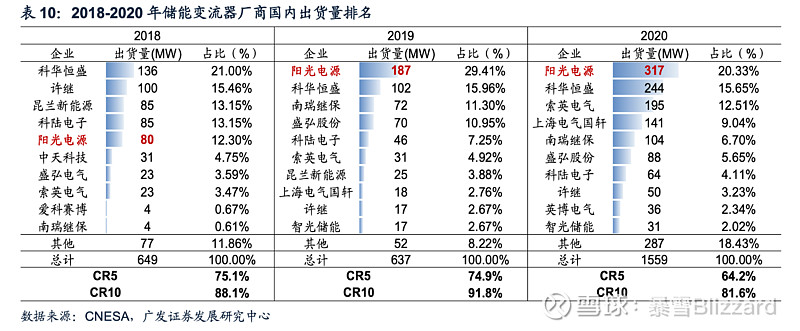

参考广发证券8月25的研报,PCS出货量过去三年的数据占比。

首先,国内市场规模急速扩张,总出货量从2018年总计大概649MW,到2020年总计1559MW,规模2.4倍。注意2018年和2019年的总计出货量几乎持平,需求是2020年开始爆发的。

伴随着需求在2020年跳跃增长的是竞争格局集中度下降,CR5从2018年的75%降低到了2020年的64%。

符合行业进入爆发期之后,百舸争流的阶段,说明目前这个市场的红利来自需求端的扩张。

按目前的态势,今年PCS总规模至少超过3GW,也就是比去年翻倍。如果竞争格局不变,各家PCS国内这一块的业务就是100%的增速。

当然很多人认为今年的市场规模远远不止3GW。

这个,在各家自己的预估都有体现。

比如,阳光电源的8月29日的业绩说明会上,明确表示储能业务每年100%增长没问题。

更乐观的预计也是有的:

盛弘股份在今年7月30日的纪要中,预计今年国内仅发电侧的PCS可能就会超过6GW,对应10亿元的市场空间。其中,已经招标的有1GW。按这样的预估,下半年国内的PCS市场空间至少是上半年的5倍,增速很可怕。

这还没算电网侧和用户侧的需求。

盛弘股份的乐观倒是跟科华数据在8月20日的纪要里表示的互相呼应。

上半年新能源做了2.95亿营收,全年内部KPI是17亿,这样一算,下半年至少4倍业绩。(注意:这个17亿不是PCS销售额而是科华整个的新能源业务营收。)

市场大爆发,需求和订单喷涌而来,百舸争流。

三季报的验证至关重要。

拭目以待!