前面一段时间重点关注了化学储能赛道除了电池以外的几个标的的基本情况。大家问题很多,有必要进一步深入分析,提供更多角度的insights。

成长和爆发期的赛道,特别是A股最核心的因素是业绩增速,市场往往愿意给高增速的公司非常高的估值。其他因素往往被忽略了。

一个很有意思的insight,根据天风证券的研究,统计2005-2020年股价的涨幅,如果扣非净利润增长率超过30%,那么估值高低可以淡化,也就是说市场可以忘掉估值继续涨。

而在扣非净利润率比较稳定增长的范围(0-30%),低估值股票的涨幅明显更高。

我们关注储能赛道的基础就是对业绩高增速的预期,之前的文章已经cover过了,之后的增速在月底三季报出来之后可以进一步验证。

那么除了这个核心的净利润/营收增速之外,还有什么决定了市场愿意给出的估值呢?

因素很多,公司的自由现金流,潜在的产能扩张能力,总的投资回报率ROIC,ROE,竞争地位(毛利和应收应付),负债和杠杆高低等等等等。

接下来我们可以从不同维度来看看感兴趣的几个标的。

本文先看一下总投资回报率ROIC和ROE的杜邦分析。

首先,ROIC。ROIC-Return on Invested Capital是投资人最关心的核心指标。

很多人受巴佬的影响,更愿意看ROE,也就是股东权益的回报,但是实际上企业的资产是由两部分组成的,股权人和债权人都投了钱,公司的赚钱能力。

ROIC如果连企业的平均融资成本WACC都不到,那这个公司的增长就是在瞎忙活。

大家希望投资的理想企业一定是既有高增长(净利润/营收),又有高的ROIC。这样的公司会吸引源源不断的资本(股权投资和债券投资)投入进去,形成正循环。

或者,即便这个企业目前做不到这两点的组合,大家也预期它正在走向这个组合的路上。

如果一个公司增速很高,但是ROIC很低,那就是烧钱杀手,资本貔貅。

在行业爆发初期,大家憧憬美好的未来,还是会源源不断的输血,但是结果可以是天壤之别,愿赌服输。

是不是马上联想到了,宁德时代老板曾毓群办公室里的书法作品“赌性更坚强”。

赌对了就有了完美的企业,会所嫩模;赌错了就血本无归,下海干活。

如果一个公司ROIC很高,但是增速不高,那就是现金牛公司,可口可乐类型。

如果一个公司ROIC也低,增速也慢,还有投资人往里投钱,那是为啥?

信仰吧。

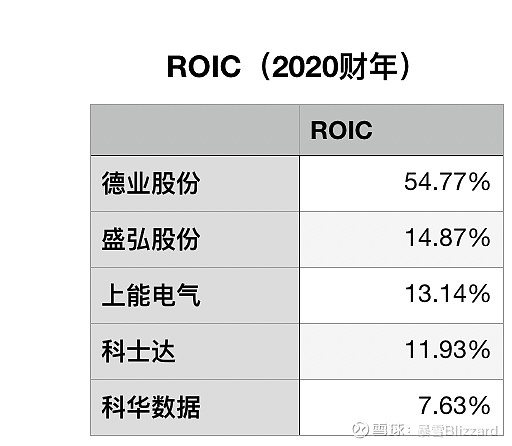

我们看看几个储能标的的ROIC。

如果直接拉2020年的ROIC,结果很惊悚,德业股份高的吓人!

什么原因?因为德业股份2021年才上市,2020年末的equity只有8.67亿,而现在是22.86亿,有点失真,需要调整。德业在2020年末的有息负债是0.11亿,而2021年半年报时候有息负债近似0。

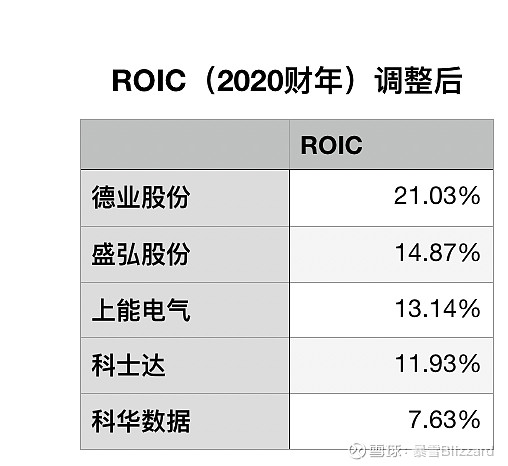

我们假设2020年末,德业股份已经上市融资,equity是22.86亿元,all else equal的情形下,模拟的平行宇宙中,德业股份的ROIC大概是21%。

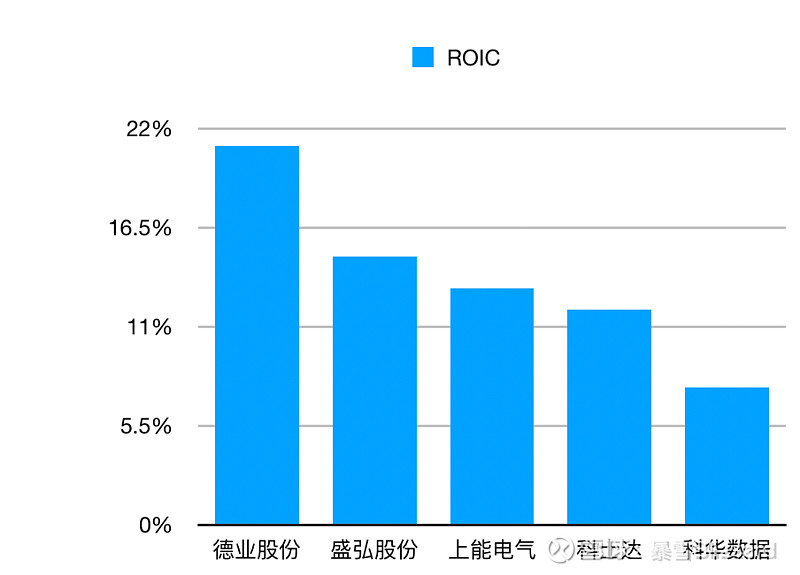

尽管对德业股份的ROIC做了更公平的近似调整,德业股份的ROIC仍然遥遥领先。

现在大家能更好的理解,为什么德业股份的股价得到到市场的追捧,涨幅最大,调整最小,并且最先走出了调整,PE-TTM在110倍的情况下还最先创了新高。

当然这样的比较有点苹果和梨子,鸡同鸭讲的感觉,因为这几个公司的储能/逆变器业务,都在高增长爆发阶段,但是业绩占比都很小。在我之前的文章里有排名,截至2021H1储能业务(不包括并网逆变器)占比最高的盛弘股份是21.57%,德业是9.35%,科华只有3.6%。而他们主业的经济模型是完全不同的。

德业股份除了大客户美的之外基本都是to C的,而科华和科士达这样的主做IDC和电源的业务,大客户都是to B的国企央企大粗腿,资本投入大,账期长。

当然作为投资者,优势就是钱可以自由进出,不管你什么行业,找回报最高的就行。

创业者在行业的牢笼里苦守,投资者却可以做行业的炮友。

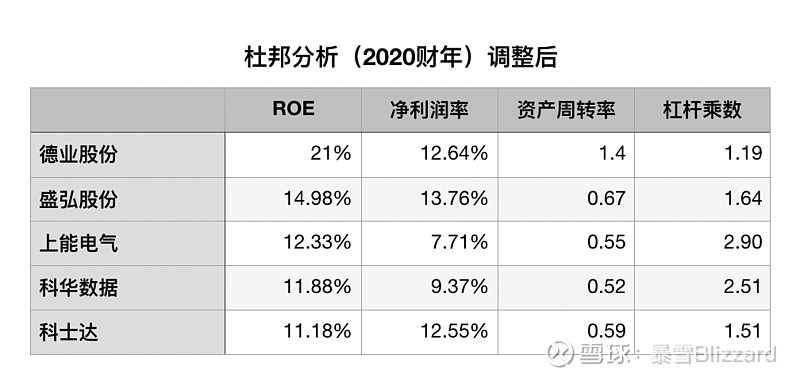

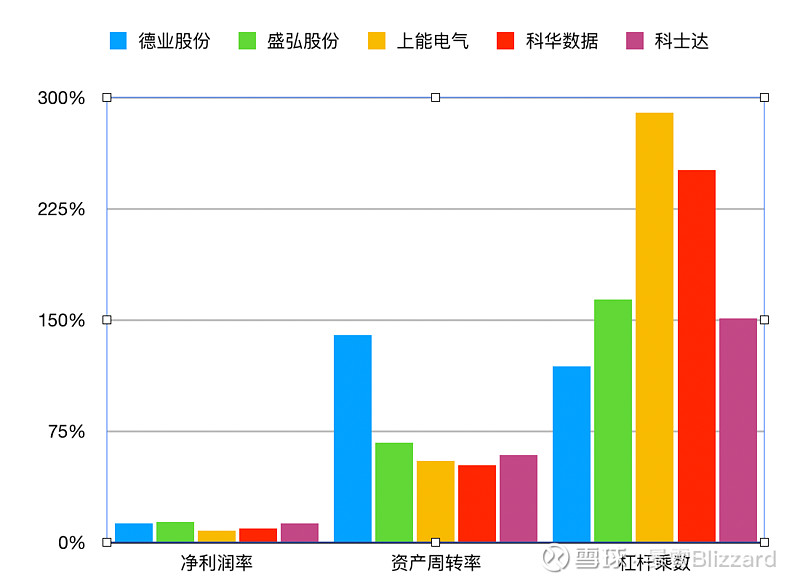

再看看杜邦分析,看看这几个公司的ROE来自哪里。

当然这里我们仍然对德业股份做“平行宇宙”调整,假设德业股份在2020年中某个时候上市了,这样2020年末的equity和上市后一样,由于德业股份的有息负债基本是0,很容易计算出这个“平行宇宙”中调整后的ROE和资产周转率,和其他公司更具有可比性。

德业股份的高ROE的核心贡献是高资产周转率,这是公司的行业属性以及管理能力的结果。

除了德业股份之外,其他几家公司的资产周转率比较接近。

按照净利润率排名,盛弘股份排第一,ROE也是仅次于德业的。

比较突出的是上能电气,净利润率在这几个公司里最低,ROE能到12.33%的主要原因是杠杆乘数接近3了,靠的是高负债撬动的股东权益高收益。

需要注意的是,科士达的杠杆率在这几个当中也比较低,ROE虽然跟科华差不多,但是主要贡献因素是更高的盈利能力和周转率。

科华的杠杆率仅次于上能,应该是因为之前重资产建IDC中心导致的,而科华正在转型中,包括电站资产也在剥离。

重点还是接下来几个季度,公司的业务结构如何调整,相信一年以后再看这个表,会有很大的变化。

这里只选取了几个大家问的多的标的做分析,还有更多维度有空再写。

以上文字仅供参考,不作为投资建议。

$德业股份(SH605117)$ $盛弘股份(SZ300693)$ $科华数据(SZ002335)$