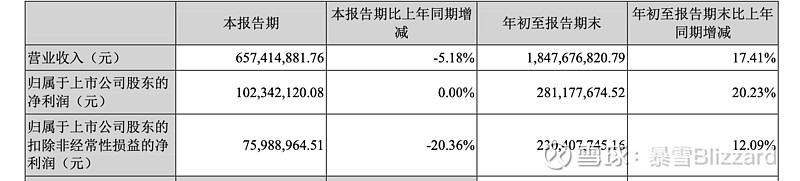

浏览一下科士达的三季度报,Q3业绩负增长5.18%,扣非净利润下降20%,不好看。

好的方面是回款大幅提升,现金流改善明显。

具体几块业务的拆分情况没有披露,大家比较关心的逆变器和储能数据如何尚不可知。

特别注意到公司的存货大幅增长,从年初3.243亿增加到了6.098亿,多了约2.86亿。

环比来看,2021Q2末,公司存货是5.15亿,那么Q3存货增加了约0.95亿。目前公司库存再创历史新高。

这部分库存增长由两部分组成。

一部分是因为出口发不出货导致的,另一部分Q3控股了时代科士达并表导致。

我们关心的是这里面有多少是三季度可以确认但是由于发货发不出去而延迟体现的营收。如果这样库存多,公司的营收可能会被低估,而在Q4体现出来。

时代科士达有多少存货呢?

具体有多少库存来自时代科士达,需要公司披露才知道(董秘要不要说一下?),我们做一下简单的educated guess。

根据之前的公告,科士达花了6778.43万元自有资金收购时代科士达31%股权,也就是说时代科士达目前的equity总价值是约2.19亿元。

科士达Q2末,存货5.15亿,equity是28.71亿,存货/equity=17.93%。

假设时代科士达的比例跟科士达一致,则时代科士达的存货大概是2.19亿x17.93%=0.393亿。

那么Q3环比Q2增加的库存除了并表影响的有0.95 -0.393=0.557亿元。

假设这些库存如果没有运输问题的影响,统统都发出去并确认收入,科士达的Q3营收大概是7.13亿元。这个营业额跟Q2基本一致,同比去年Q3增加2.89%。

注意,这个是非常简单粗暴的假设。

推到极限,0.95亿全是推迟确认的收入,而且全可以在Q3确认,Q3营业额就是7.52亿,同比去年增加8.57%。

业绩就这样子了,看看公司会不会做相应的交流和说明吧。

以上文字仅供参考,不作为投资建议。

$科士达(SZ002518)$ $宁德时代(SZ300750)$ $科华数据(SZ002335)$

储能专题之看看资产负债表

储能专题之ROIC和杜邦分析

风继续吹:中证储能指数发布

储能专题之走势回顾

储能专题之科华向左,德业向右

储能股三季报看戏时间表

储能专题之几个维度的排序

储能专题之盛弘股份

储能专题之德业股份

星云股份的储能业务

储能业务哪家强?2021年H1储能业务(除电池)占比

算一算科华数据的估值

储能变流器市场下半年业绩大爆发?

科华数据的商誉

@今日话题 #今日话题# #三季度报#

全部讨论

科士达本来就不是纯正储能,炒概念的。给盛弘提鞋都不配。

运不出去,权责发生了,也应该算营收了,所以现在的收入会不会有堆存活的嫌疑?

出口数据同比是不错的,$科士达(SZ002518)$ 明显没吃到这口肉。

据海关总署数据,按人民币计价,9 月单月中国逆变器出口额 31.9 亿元,同比增 38.2%,环比增 0.4%; 1-9 月累计出口额 228.6 亿元,同比增 43.1%。按美元计价,9 月中国逆变器单 月出口额 4.9 亿美元,同比增 47.7%,环比增 0.2%;1-9 月累计出口额 35.4 亿 美元,同比增 55.1%。

储能还没开始啊,光伏电站下游才到储能,还需要根据需求来计算需不需要储能,如果一边发电一边用电明显不需要储能

公司3季末存货比期初增加2.8亿元,对营业收入的负面影响因素应该不大。

半年报(即2季末)的存货5.2亿元中,库存商品(即可发货的产成品)为2.6亿元。

按顶格算3季末的存货比2季末增加0.9亿元全部是库存商品,3季末的库存商品也就3.5亿元(2季末2.6亿+增量0.9亿)。扣除正常年份存货数约2亿元,因海运问题不能发货的存货不会超过1.5亿元,如再剔除并表因素则会更低。

(注:公司2017-2021年的营业收入整体波动不大,依次为:27亿、27亿、26亿、24亿、30亿【机构预测全年数】;2017-2020年末库存商品余额依次为:2.8亿、2.5亿、2.1亿、1.9亿元。公司每年年末维持库存商品正常值约2亿元出头。)

好惨的科士达。虽然是小仓位。但是科士达估计明天要大跌。

恭喜做逆变器的阳光电源、做电池的宁德时代!储能最强龙头文山电力横空出世,今年合理估值50-80元明年百元股,唯有蓄水发电才能真正解决调频调峰的电网安全。