本文数据分享:【腾讯文档】万科多元化业务

在万科21年年度业绩会中,郁总谈及万科的多元化业务(经营、服务业务)时,提到有两种心态、两种做法:

一种可以把他当猪来养:猪养大了卖肉赚钱,按斤来赚钱,也就是说这个业务未来全卖掉,一次性获取利润;

另一种是当儿子来养:万一儿子得了诺贝尔,万一成了科学家,就是按知识来赚钱了,也能够持续地反哺父母,同时也使这个家能够更加兴旺发达。

显然一直以来,万科是把其多元化业务当做儿子来精心培育的。而不管是在21年的年度报表中,以及是在21年年度业绩会中,明显可以看出提及其多元化业务的内容要比之前更多更详细,体现出万科对于多元化业务儿子们的重视程度逐渐增加。

这一方面来说,是因为作为父母的地产主业目前已人过中年,不再可能像之前那样高速成长,迫切需要儿子们来更快成长接班;另一方面大概也是觉得经过多年的精心培养,儿子们已经可以逐渐开始举行成人礼而独当一面了。

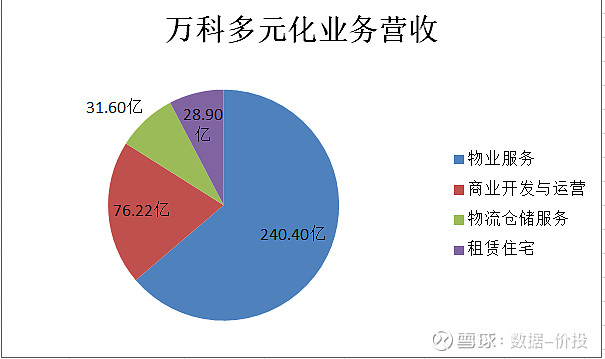

在万科的多元化儿子们中,21年年报中披露了营业收入的有以下四个:

按照营收多少排序的话,座次如下:

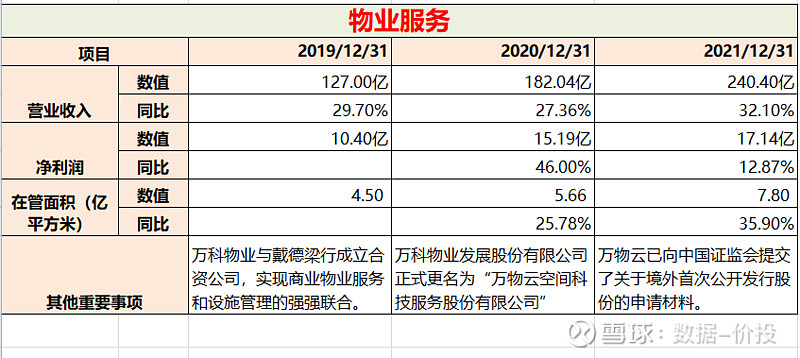

1.物业服务

持股份额:万物云是万科的子公司,万科持有其股份为62.9%;

业绩现状:在众多儿子中,万物云无疑是其中的老大,21年营收达到240.4亿,同比增加32.1%;近三年的营收增速均达到了30%左右;

其业绩增速无疑是高于万科的地产主业的,但在头部物业股中当前尚处于中下水平(参见《万物云与其他上市物业公司数据比较》);

在20年时,万物云在所有物业股中还是当仍不让的老大。然而在21年时,却已被碧桂园服务超过(营收:288.43亿,净利:40.33亿);其中一个重要原因就是碧桂园服务作为上市公司通过融资获得了资金,并在21年进行了巨额收购扩张(21年物管行业上市物企并购交易金额达 355.9 亿元,其中碧桂园服务就占了195亿,占比超过半壁江山。包括蓝光嘉宝72亿,富力物业50亿,邻里乐33亿,其他并购接近40亿,去年底已支付189亿);

而作为万科子公司的万物云,却由于母公司受到的三道红线的限制无法扩大融资;2022年4月1日,万物云已向港交所递交了招股书,即将成为万科的儿子中第一个举行“成人礼”的;上市之后的万物云将获得融资的选择,可以期待将获得更快的成长,同时也更多的反哺万科。

未来发展展望:计划实现住宅物业收入增长 25%,万物梁行增长 35%,万物为家(包括房屋租售、维修装修等在内的多元化资产服务业务)增长 45%。

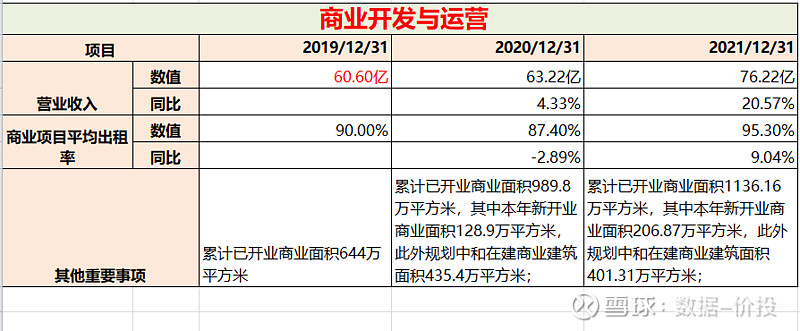

2.商业开发与运营

持股份额:作为万科多元化儿子们中的老二,印力集团和万科之间的关系可谓是不清不白,有点像是私生子;

2016年,处于万宝之争激烈阶段的万科宣布收购彼时全国第三大商业管理集团印力96.55%股份,但之后5年过去了,在万科21年的年报中,印力仍然被列为是“联营企业”,而不是“子公司”,至今为止尚没有并表;至于说是为什么,万科一直也没有给出过个明确的解释;

业绩现状:21年商业业务营收(含非并表项目)达到76.22亿,同比增长20.57%;商业项目平均出租率也达到了95.3%,同比增加了9.04%;

和“私生子”的地位所对应的是,收编多年的印力却未能予万科带来更多收益并产生协同效应,万科住宅开发、城市公司商业项目、其他业务与印力之间,也并无过多的融合与交集;应该说截至目前,印力尚未配得上能扛起万科商业的大旗;

2016年合并时,印力便位于万达、华润之后排名商业管理集团第三,而至今名次并未上升,反而面临着龙湖、吾悦等的挑战;

21年6月23日,万科北方大员王海武调任印力商业总裁,这无疑有临危受命的意思;由于商业地产利润率远高于开发业务,这大概也是郁亮急欲补上这块短板的逻辑所在。

未来发展展望:保持收入和项目营运利润增长。未来三年轻重并举,每年高质量拓展 80-100 万平方米管理面积。

3.物流仓储服务

持股份额:万科在物流方面可谓是左手普洛斯,右手万纬物流,这两者分别排名中国物流行业的第1和第2,一起占据着全国物流市场约40%的份额;

万科物流发展有限公司是万科的子公司,21年前万科持有其100%的股份,而在21年8月引入了战略投资者出售了25%的股份,目前仍持有75%的股份;

2017年7月,万科出资168亿参与收购新加坡物流巨头普洛斯,占股21.4%,成为普洛斯的最大股东;

业绩现状:21年物流业务营收达到31.60亿,同比大幅增长68.90%;其中万纬物流目前冷链仓储规模国内第一。

万科的物流平台还能和万科其他业务板块产生协同效应,这也是万科物流的一大优势。这种协同效应依托于万科多年来积累的大量客户构成的生态圈。

万物云之后,物流大概是万科儿子们中紧接着最有望举办“成人礼”上市的下一个了;其引入战略投资者增资时的估值已接近500亿元。

未来发展展望:营业收入计划保持 35%以上的增长,不断提高项目经营效率和效益;进一步完善仓网布局,领跑冷链业务,继续实践 ESG;

4.租赁住宅

持股份额:泊寓是万科的全资子公司,万科持有其100%的股份,这大概是万科最亲的一个儿子了。

业绩现状:21年租赁住宅业务营收为28.90亿,同比增长13.90%,比20年增速72.33%有所放缓,已开业项目平均出租率为95.3%,和20年基本持平维持在高位;

毛利低、投资回报周期长、盈利模式受限,是长租公寓领域普遍的难题;在此之外,万科坚持使用成本法记账,不但不会对于投资性房地产的公允价值进行重估升值,反而每年要计折旧摊销,这对于此部分的盈利无疑造成了更大的压力;

至今万科并未在年报中披露过长租公寓业务的具体盈利情况,但在21年年报的未来发展展望中,明确提出了在23年实现成本法下(即扣除折旧摊销后)的会计报表盈利的目标,这应该也预示着经过之前长时间的资本投入,租赁业务也即将进入到收获期;

未来发展展望:保持运营效率的行业领先地位,实现经营利润增速大于收入规模增速,2023 年实现成本法下(即扣除折旧摊销后)的会计报表盈利。

除了以上四大金刚之外,万科还有以下几个刚出襁褓的小儿子,虽然目前在营收及规模上尚不能和哥哥们相比,但也具备一定潜力;

5.酒店与度假业务

2019年,累计运营3个雪上项目,接待滑雪游客39万人次;

2020年,累计运营3个雪上项目,接待滑雪游客62万人次;持有 23 家在营酒店资产;

2021年,累计运营5个雪上项目,接待滑雪游客91万人次,且首次披露实现营业收入2.7亿元,同比增加39%;持有 的在营酒店资产增加到29家;

6.其他业务

2019 年,万科梅沙书院被《2018 胡润百校排行榜》 评为“深圳民办国际学校第 2 位”;

2020年,万科梅沙书院连续三年入选《胡润百学排行榜》,当年位列深圳第3名;梅沙教育和德英乐的在读人数超过 1.9 万。

2021年,万科梅沙书院连续 4 年登上胡润榜国际学校百强;梅沙教育和德英乐的在读人数超过2.3万;生猪养殖业务落地较快,2021 年度出栏生猪 113 万头。

按照多元化业务营收占万科总营收的比重来看,近年来是明显增加的,到21年已经达到8.33%;

如郁总在业绩会上所说:“经营服务类业务,从收入和业务规模来看,从目前来看没法跟开发业务相比较,但假以时日可能收入上无法相比较,但是利润上未来空间更大,如果再把时间放长一点的话,我觉得收入也不一定小到哪里去。”

特别是随着万物云,以及后面其他多元化业务举行“成人礼”上市,这些多元化业务的估值将在市场上进行重估,同时也有望同步推动作为父母的万科的估值。

这大概是当前万科对待多元化业务儿子们如此重视的原因之一,而多元化这一块后续的发展,也绝对是值得万科投资者们所重点跟踪关注的一块。

以上均为本人独立思考分析所得结果,不一定对;如果错误欢迎讨论及指正

【数据整理分析不易,欢迎评论点赞关注】

地产相关文章: