一、财务数据分析

新宝股份在2023年三季度实现了107.55亿元的营收,同比增长了0.35%,三季度单季同比增长22.49%。扣非净利8.02亿,同比下降13.95%,三季度单季度同比下降19.13%。

九阳股份三季度同比营收下降2.08%,扣非净利同比下降26.2%;三季度单季度营收增长11.2%,扣非净利同比下降29.56%。

两家公司三季度单季度营收都出现了增长,但扣非净利出现了下降,应该是两家公司加大了促销力度。

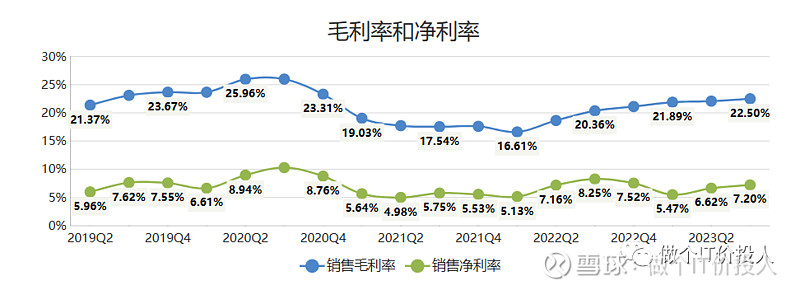

图1、新宝毛利率和净利率

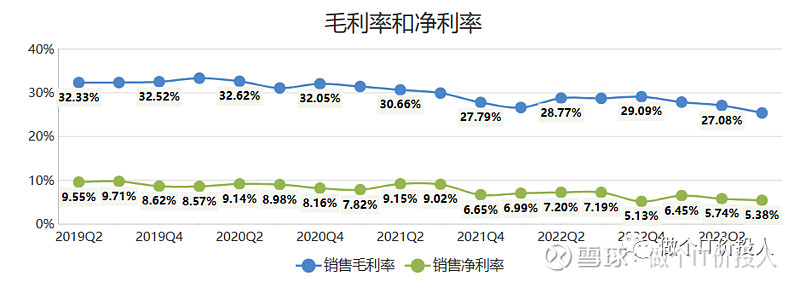

图2、九阳的毛利率和净利率

2、新宝的毛利率和净利率持续改善,反观九阳毛利率和净利率下滑。九阳的问题是毛利率下滑趋势未止住。

新宝部分营业成本同比下降2.35%,而九阳股份营业成本同比略增加。

新宝股份销售费用同比增长21.88%,管理费用同比增长4.29%,研发费用同比增长21.47%。

九阳股份管理费用同比增长1.65%,销售费用同比下降12.37%,研发费用同比增长3.69%。

从费用绝对值(管理+销售)来看,新宝股份9.74亿,九阳股份是11.39亿。九阳明显高于新宝,但营收体量九阳要明显弱于新宝。另外,九阳的研发投入也弱于新宝股份。

图3、新宝股份的存货与应收款对比

图4、九阳的存货与应收款对比

3、新宝股份存货同比增长7.93%,与2022年Q4相比下降7.68%。

新宝部分应收款同比增长34.31%,与2022年Q4相比增长72.83%。

九阳股份存货同比下降15.01%,与2022年Q4相比下降13.38%。

九阳股份应收账款同比增长49.32%,与2022年Q4相比增长了42.79%。

从存货趋势来看,两家公司都在努力降低存货,相比九阳更为激进一些,而新宝股份2023年存货同比略有增长。

两家公司的应收款2023年都呈现明显的增长。

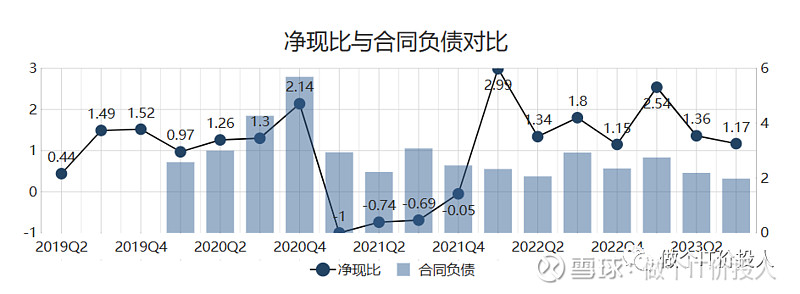

图5、新宝股份净现比与合同负债

图6、九阳股份的净现比与合同负债

4、在合同负债方面,九阳股份在2020年疫情后成功回归了常态。得益于海外需求的旺盛,新宝股份在这方面仍处于较高水平。然而,从2023年开始,两家公司的合同负债均呈现下降趋势。

从净现比角度来看,虽然九阳的营收和净利偏弱,但净利的含金量相比更高一些。

新宝股份长短期借款同比分别下降了12.79%、24.6%。反观,九阳无长短期借款。

新宝股份在建工程同比下降56.89%,但绝对值依然有3.22亿。九阳股份是多年未扩大产能。九阳股份的模式高附加值的放在自己工厂,其他则代加工。

二、总结

1、新宝股份成功解决了摩飞归属问题,未来看点是否提升国内营收占比。四季报可以看看摩飞营收情况。

2、新宝股份后续还是关注其存货情况,四季度是否会出现下降。另外应收款同比增长一定程度上带来现金流压力。

另外,2023年三季度利息支出,同比增加了53.36%,而长短期借款都下降了,我想之前借贷的利率偏高或者有美元债等,海外持续加息,增加了其利息支出。(海尔就是类似情况)

3、九阳股份这边把九阳豆业转给了大股东新增的一家公司Solar Blue (HK) Limited。目的是希望九阳更加聚焦小家电主业。九阳成也豆浆,败也豆浆,过度依赖豆浆机,导致营收与净利增速弱于新宝和小熊。

九阳的问题是与母公司JS环球生活系统效益并没有发挥出来,反而是让九阳反哺了。从目前来看,九阳股东是利益上受损。

九阳的转型之路才开始,公司在努力出清库存,轻装上路。目前,还没法看到效果,估计需要观察几个季度,看看明年半年报会有啥好的变化。

营收的恢复,才能重新保证较好的分红。

《新宝股份2023年半年报数据解读-VS九阳股份和小熊电器》

《新宝股份2022年半年报-净利改善》

《新宝股份2022年一季报解读》

《新宝股份2021年年报数据解读-慢慢改变中》

《新宝股份2021年三季报数据解读-远虑依然在》

《新宝股份2021年半年报解读-远虑近忧》

《解读新宝2020年报和2021Q1季报-收入构成与隐忧》

《解读新宝2020年报和2021Q1季报-第一篇》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。