一、前言

周四小熊半年报一出来就炸了,营收同比负增长,净利大幅下滑。周五开盘就直奔跌停而去。

真的是熊出没之小熊电器,打翻一堆小家电,带崩了整体家电板块。

周五新宝的半年报数据出来,基本符合我的心里预期,营收略超预期。

之前有分析过新宝的2020年报和一季报,没有读过的朋友可以先读此报告《解读新宝2020年报和2021Q1季报-第一篇》和《解读新宝2020年报和2021Q1季报-收入构成与隐忧》

二、财务数据解读

1、营收与净利分析

图1

数据解读:

1》2020年是疫情年,因此把2019年同期数据放在一起做对比。

与2019年同期相比,营收增长64.33%,两年平均32%;净利增长30.83%,净利增速15%。单从这组数据对比,营收和净利增速还是不错的。

考虑到2020年疫情年,可能是公司最近几年最好的时刻,尤其是净利。由于2020年的净利高基数,2020年同比净利下降27%

2》2021年同期净利下降,不光是上一年同期基数高的原因,还有其净利率大幅下降,与2020年同期相比下降了44%多,与2019年相比也有16%下降。

3》整体上,这次半年报的亮点应该是同期营收还有30%大幅增长。按照半年报的说法,得益于海外销售收入增加。

图2

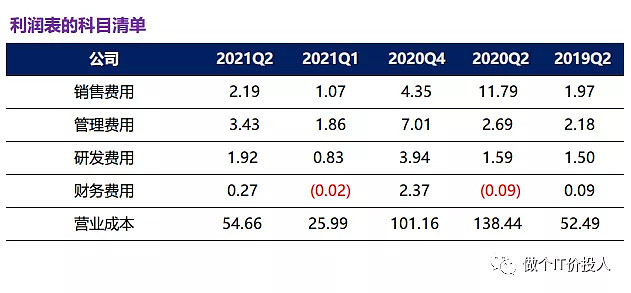

4》二季度与一季度环比相比,销售费用增长了100%,管理费用84%,这2个费用提升明显,另外由于汇率影响,同期增长了4,498.85 万元,环比3000w左右。上一次分析新宝的收入和隐忧的时候,就说到汇率损失这一个对其还是影响蛮大。

2、资产负债表与现金流分析

图3

图4

数据解读:

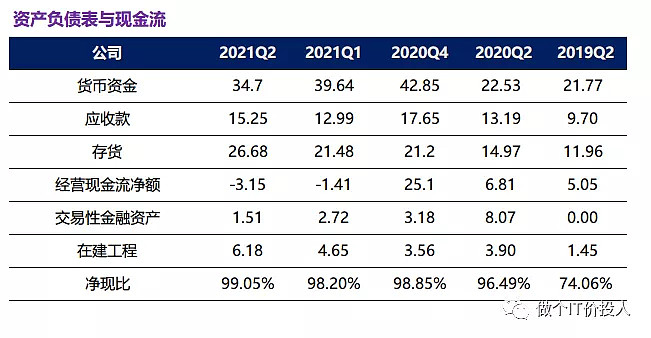

1》公司货币资金比较充裕,现金流还是不错。短期借款相对于同期都有所下降,并无长期借款。

2》应收账款环比增长15%,二季度应收环比增长了6%。目前看应收款环比增速大于营收增速。

我查了下半年报,9成多的应收款在一年期以内。2020年末逾期1-6个月有2亿多,半年报公告里逾期1-6个月有1个亿,从趋势看回款有所改善。

总体上应收款情况可控。新宝是以国外客户为主,回款速度关乎公司整体的现金流。考虑到国外疫情又有所反复,应收款略有提高可以理解。(国外客户可能会要求更长的账期,这个在我们公司也经常碰到)

3》连续2个季度经营现金流净额为负,这个跟小熊电器情况一样,那我想九阳股份估计也是类似情况,考虑前期原材料大幅增加,企业会提前支出购买原材料作为备货用。(这个说明小熊电器的经营现金流净额为负是个普遍情况,不是个例)

半年报中,原材料+半成品的存货,占比30%,其中成品商品占存货47%,这个比例有点高。我查了上年末成品占比是45%,略有增加,之前的年份基本保持在这个40%以上的水平线。

如果新宝主要客户是以零售为主,那这些客户可能会把新宝当做临时仓,按需发货给客户,这样会造成存货中成品占比长期保持高位。(我司大客户也是类似操作,所以我们常年都要租赁仓库存放货物)

3、客户和产品结构分析

图5

数据解读:

1》从多个品类来看,原材料涨价对于产品的毛利率影响还是蛮大的。与上年末相比,排名前2的品类毛利率下滑7%,家具电器毛利率下滑了5%。

这个情况在小熊电器上也看到类似情况,所以整体上原材料涨价对于中下游企业如工程机械和家电板块还是有着不小冲击。

2》目前家居电器占比有所提高,按照目前进度,差不多每年提高1%占比。半年报中管理层也提到相关信息。

下面是摘要信息

"公司未来将会在继续巩固提升现有西式厨房小家电优势产品(如电热咖啡壶等)的基础上,逐步向家居护理电器(如吸尘器等)、婴儿电器、个护美容电器(如电动牙刷等)领域扩展。"

清洁家电是未来的家电行业的风口,九阳已经有所布局,我相信准备进入这个市场的潜在竞争者会增加。个人护理这一块,可拓展的品类很多。

图6

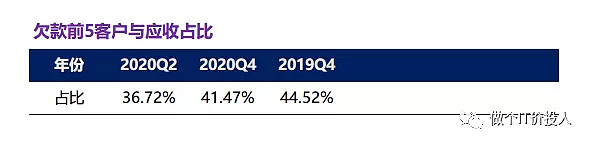

3》从欠款前5客户累计占比情况来看,进一步证明公司的回款速度在持续改善,我想这一个好的迹象。

4》国外的占比依然有7成,国内销售占比并没有提高。半年报中提到代理的中高端品牌摩飞增长10%,而只有东菱品牌大幅下降了40%,整体国内营收只增长了2%,对于新宝来说,任道而重远。

三、总结

1、上一期分析小熊电器,加上这次的新宝股份,进一步佐证原材料涨价对于下游家电行业的冲击。相对来说大家电由于品牌的强势,消化能力上更强些,这个从之前格力的毛利率下降情况可以看到。

2、国外疫情虽然因为德尔塔毒株疫情有所反复,但随着疫苗推进,经济会逐步恢复,对于海外的需求量是否持续旺盛,这个存在很大的不确定性,这个也是对于新宝来说是个近忧。

3、从最近几个季度的情况来看,新宝仍然是以外销为主,国内销售占比并没有显著的提高,未来如何拓展国内市场,在国内小家电市场占有一席之地,站稳脚跟,这个对于新宝来说是一个远虑。

4、从新宝的半年报我们也看到一些发现,小家电企业在深耕自有优势品类的情况下,积极拓展品类宽度,增加清洁家电,个人护理等品类的渗透。这个应该是小家电行业的一个共识。

5、之前担心的汇率单边升值的情况,我想应该告一个段落,公司未来的汇兑损失方面会减轻不少,对于毛利率稳定有着关键支撑。但是,人民币长期升值的趋势可能没法改变,未来新宝提高更多高附加值的商品是关键。

个股分析,不构成推荐,自负盈亏。

喜欢的朋友,可以关注我的微信公众号《做个IT价投人》