一、前言

昨天,新宝和小熊同时出了财报。原先打算先弄新宝,想想小熊跟九阳业务重合度更高,所以昨天就先做了一期小熊研报分析。

新宝这次的财报还是有亮点,至少从营收端超过我的心里预期,我原先担心可能下滑,不曾想到这个增速还是相当给力。

之前,做的一期《新宝股份2021年半年报解读-远虑近忧》,没看过的朋友,可以先看,后面对照着三季报分析,更方便核对。

二、财报数据点评

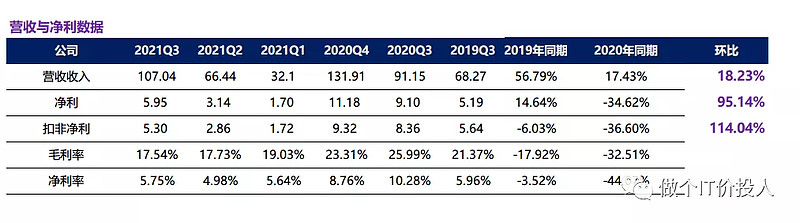

图1 营收与净利

1》与2020年相比,营收同期增长17.43%,净利下滑34.62%。

上一期分析半年报的时候,我就提到新宝的近忧就是人民币的单边升值对其影响。从三季度同期净利下滑力度来看验证了这种担忧,与半年报相比净利下滑幅度放大。另外,三季报也提到原材料涨价对于其冲击也是不小,所以对于以外销为主的新宝,承受来自汇率和原料涨价的双重压力。这个相比小熊和九阳,就明显趋于弱势。

我们公司主营也是外贸,从年初到9月,毛利率下滑了3%,这个影响就相当大。

2》环比营收增长18.23%,净利大增了95.14%,扣非更是增加了114.04%。从环比增速来看,确实碾压九阳和小熊、苏泊尔。

3》亮点1:之前分析半年报的时候,也担心国外需求是否持续旺盛,从三季报的营收增速来看,需求依然强劲。

4》从毛利率来看,略有下降,净利率不降反升,甚至超过一季度的水准。从成本端来看,二季度可能是短期高点,后面会逐级回落。

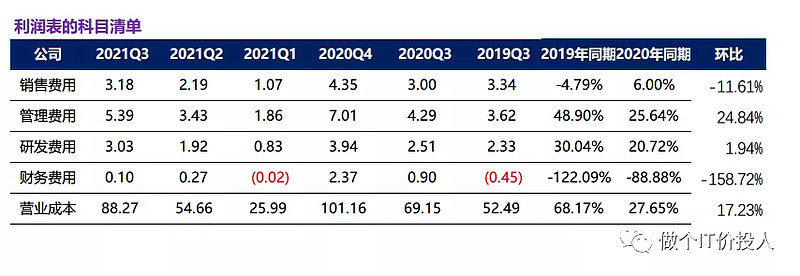

图2 利润表科目清单

5》从利润表情况来看,同期管理费用增速明显弱于营收增速。研发和管理费用大幅增长,略高于营收增速。从苏泊尔、小熊、九阳的三季报可以看出一个共性,小家电行业板块都在加大研发力度,从侧面也说明这个行业竞争激烈,不进则退。

财务费用同期大幅下降,三季报中公司也提到受汇率影响,财务汇兑损失减少了6632.55万元。

公司锁定远期汇率,确实给公司减少了不少的损失,这个要点个赞,比我们公司财务做的好多了。当然,这种锁定远期汇率是双向的,赌错了,自然损失也大。作为一个外销型为主的公司,这个是必须要做的,起码要做一个对冲。

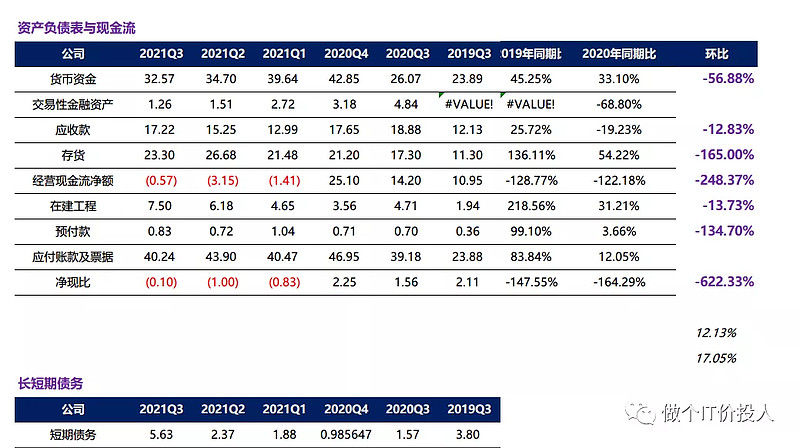

图3 资产复制表与现金流

6》除苏泊尔以外,九阳、小熊、新宝三季度的经营性现金流净额为负数。大家都忙着备原料。

新宝的资金压力依然是不小,短期债务持续在增加,补充流动性。这一点,苏泊尔、九阳、消息要明显好于新宝。下次年报中,短期债务是否有所缓解,需要跟踪下。

7》从应收款变化来看,持续增加,基本接近2020年末水准。与2020年同期相比,还是有所下降,后续还是关注年报是否回落。从应收款的增加(客户赊账),原材料涨价备货,这些都增加了资金量的需求,短期债务增加也属于正常现象。

8》另外,同期在建工程也大幅增加,我想这个跟营收快速增长,需求端带来的产能拓展有关。工程增加,赚的钱还是不够用,只能继续短期借款补充流动性。个人猜想,未来是不是新宝的营收会继续增长,看看后面四季报的情况。

9》从公司的存货角度来看,出现了较为明显的回落,属于正常现象。

三、总结

1、半年报担心的海外需求端会延缓,这个担心至少目前不成立。从8,9月份的经济数据来看,我国的出口数据依然强劲。

去年的四季度的高基数是否会影响其同比增速,这个就要看年报才能知道。

2、国家打压上游资源价格,下游制造企业的成本端会得到缓解。新宝未来的净利下滑速率会减缓。目前人民币又出现一定幅度的升值,会不会对冲部分效果。另外,我从我们公司的单证部得到的信息,海运费价格持续下滑,订柜也变得容易,至少海运费的成本压力会明显减缓。上半年高峰期的时候,海运费涨到我们公司的客户延缓发货。

3、三季报中我们看到公司内销摩飞品牌,增速依然疲软只有7%。整体的营收是11个亿,只占了新宝整体营收的10%。这个占比在我看来还是很小,后续需要持续跟踪观察。

个股分析,不构成买卖推荐,自负盈亏。