一、前言

新宝这个公司,当初一直有关注。因为是外贸型企业,其之前的股价一直混吞吞的。2020年,疫情一飞冲天了,真有点士别三日当刮目相待。

作为外销的企业,在技术储备上还是有优势。国外的客户,对于品质的要求还是要高于国内。

公司以OEM/ODM订单模式接单,代理摩飞在国内业务销售,定位中高端,并且有一个面向大众的东菱自营品牌。

通过新宝的分析,从侧面去解读九阳股份。

二、财务报表分析

1、营收与净利,净利率分析

图1

图2

图3

图4

结论:

1>、从2016年-2020年趋势来看,新宝借助2020年的疫情特殊年份,从营收和净利、净利率都完成了对九阳的一次超越。

2>、新宝是外销型企业,以出口为主,整体的净利率都偏低,但这几年逐步抬升了其净利率,这个从其重视国内市场,拓展国内市场也有一定关系,提升整体的净利率;从九阳的净利率角度来看,逐年在缓慢下降,从侧面解读小家电市场行业竞争的激烈。

3>、但从新宝2021年一季报来看,净利率同期还是环比下滑比较明显。一方面是原材料价格上涨,另一方面是人民币汇率升值。做出口贸易的企业,要承受双重压力。这个在后面几个季度可能影响会更大。

4>、从一季度角度来说,新宝的营收同期还在增长,净利增速已经明显放缓,其净利率提升可能是短暂现象,目前暂时不能看做是趋势反转。

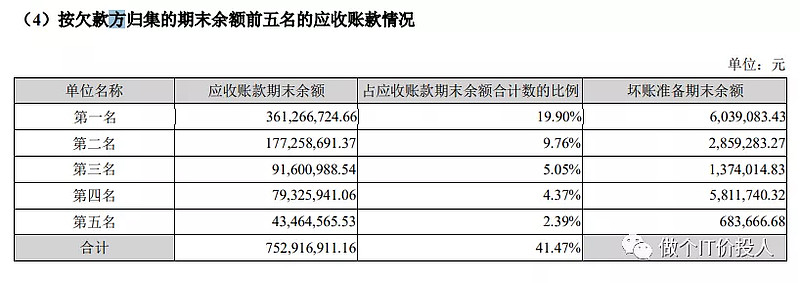

2、应付款与预付款分析

图5

图6

图6-1

结论:

1> 新宝是以外贸出口为主,从每季度的应收款角度来看,其应收款的压力明显要远大于九阳。

2> 合同负债可以等同于预付款。外贸这边预付款,一般是客户下订单的订金(也有部分国内供应商的预付款)。从预收款角度来看,面对下游客户,新宝要明显弱于九阳。主营国内市场的九阳明显更甚一筹。

3> 图6-1是2020年报中欠款前5客户,其中第1,2名客户欠款达到5.3亿。这个比例是相当高的。其中还存在坏账减值的风险,敞口有接近900w

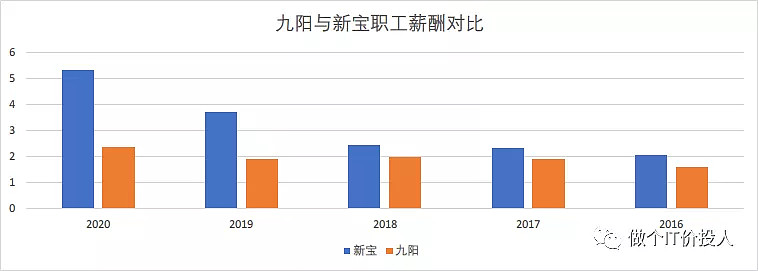

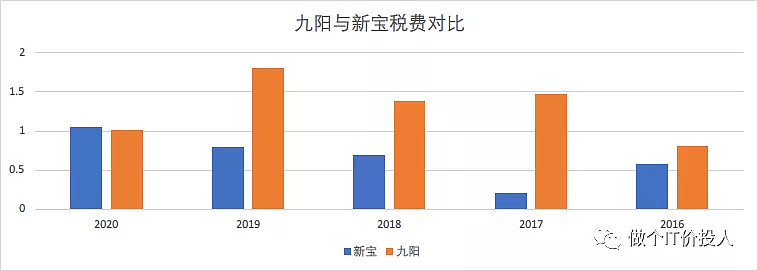

3、用工成本与税费解读

图7

图8

结论:

1> 从员工薪酬支付成本角度,新宝最近2年要明显高于九阳。

我查了下九阳和新宝的当期领薪酬的当前人数分别是2846,28786。

从人数角度来看,新宝远远大于九阳,还是有一些劳动密集型企业的味道。

我从2020年新宝的年报里看到,其公司响应扶贫,从四川等地招聘务工人员,单个人员的成本应该是要低于九阳,但整体的费用因为人数明显要高出不少。

2>、新宝是外贸出口型企业,有出口退税的正常,我查了下其退税率是13%,应该是算是比较高的。前几年九阳的税费要明显高出新宝一大截,从2020年开始九阳税费与新宝持平,2021年税费低于新宝。

2020年国家全面减免税费,主营国内市场的企业与外贸出口为主的企业,在税费上的差距拉近。

我自己所在的集团就是很明显,外贸出口销售额大于内销,但缴税远低于内销,现在趋势会趋于一致。

三、总结

1、时间比较赶,先做了一些我认为比较重要的常规数据的对比。

2、为了更好对比比内销企业与外销企业的区别,我拿九阳与新宝做了对比,在内销市场也是彼此潜在对手。

3、这几年外贸企业,由于汇率、用工成本、原料等更方面因素的影响,竞争力端明显承压。国家也在鼓励国内外双循环,鼓励外销企业转内销。

这个对于新宝来说是一个不错的机会。其代理的中高端品牌摩飞和自营的东菱已经切入国内小家电市场。

4、未来会有更多的企业进入小家电这个市场。目前这个市场增速不错,空间大,但面临的竞争却很大。有点类似2012年之前的空调市场,最终鹿死谁手,不可知。

喜欢的朋友,可以关注我的同名微信公众号《做个IT价投人》

个股分析,不构成推荐,自负盈亏。