一、前言

今年半年报,新宝的半年报发布最早,从净利增速来超过我的预期。

我在新宝一季报分析的研报总结里就提到二季度汇率不错,公司整体的净利不差。

今年二季度疫情搅扰,家电企业业绩都很难有好的表现。新宝的主营业务依然是外销,相对反而受影响较小。(相对其他公司)

二、财务数据点评

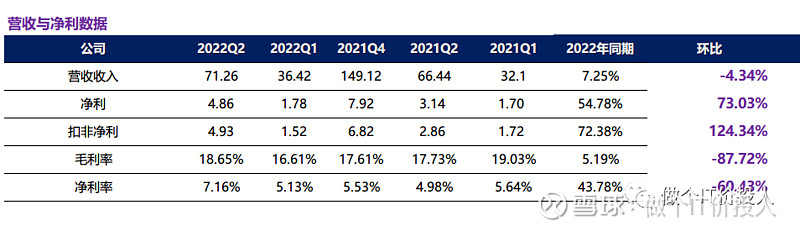

图1 营收与净利

2022年营收71.26亿,同比增长7.25%,环比下降4.34%。

2022年扣非净利4.93亿,同比大幅增长54.78%,环比增长73.03%。

净利增长大幅跑赢营收增速,数据看上去相当不错。

二季度人民币汇率出现了5.4%左右的贬值,公司同期汇兑损失比同期减少了1.63亿元。如果简单做个算术题,扣非净利剔除这一块,增速为16.4%,这个净利增速还是不错的。

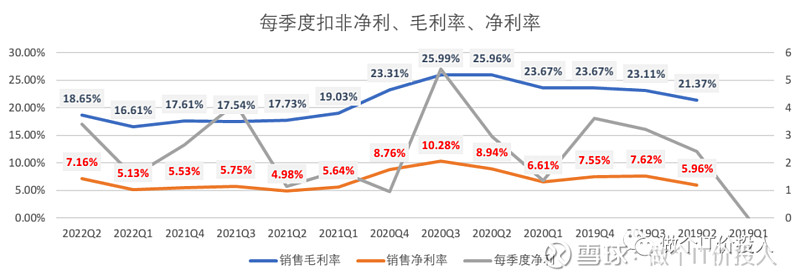

图2 每季度扣非净利、毛利率、净利率

2020年是新宝毛利率和净利率最高的一个时间段,后续逐级下降回归到常态。2022年二季度最大的亮点就是毛利率与净利率,与一季度相比都出现了2%左右的提升,这个也是推高净利的重要原因之一。

上游原材料价格的下降有利于家电企业的毛利改善。

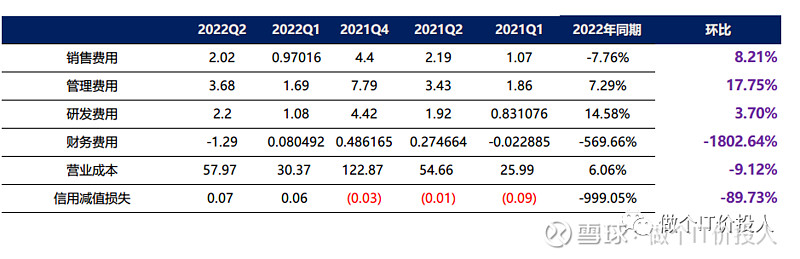

图3 利润科目表

同期管理和销售费用都高于营收,最大的亮点就是财务费用大幅下降,这里主要是受到人民币汇率影响,汇兑损失大幅减少。

从管理费用的结构来看,最大的增长来自于工资、保险这一块,人力成本增加。

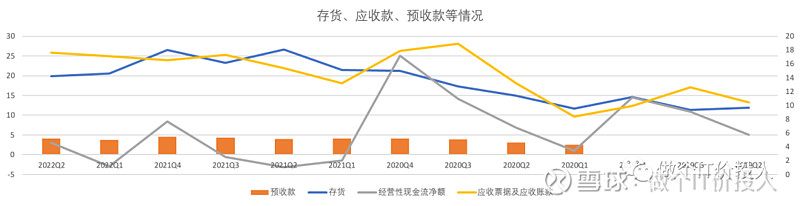

图4、存货、预收款、应收账款

这些年公司的存货一直保持相对高位,相应的应收款也比较多,做外贸的都知道,大客户都有账期,会占用资金。年初的经营性现金流净额负值或者净额很小,到了年底大幅回款,这个是他的业态所决定。

但2022年经营性现金流净额明显弱于之前几年,一种可能客户销售情况并不太好,回款有压力,导致其资金面比较紧张。

这个后续几个季度需要观察其现金流状况。

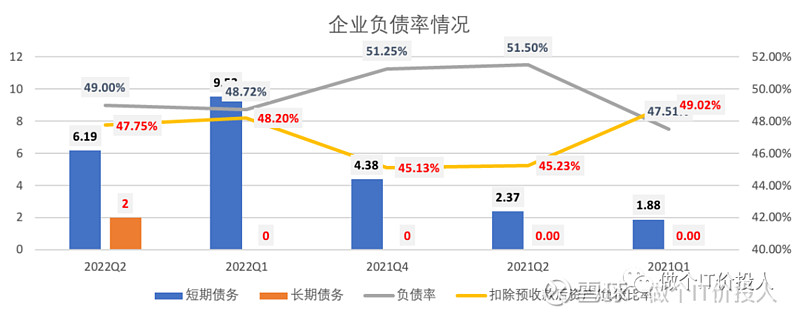

图5 企业负债率。

结合上面的分析,公司资金面吃紧,也导致了其2022年短期借款明显增加以便应对日常经营周转。另外二季度增加了2亿的长期银行借款。相对来说,长期借款利率方面可能会更好一些。

我跟踪的其他小家电企业,基本无长短期借款,新宝是以外销为主,客户赊账有账期,资金面紧张也是情理之中。

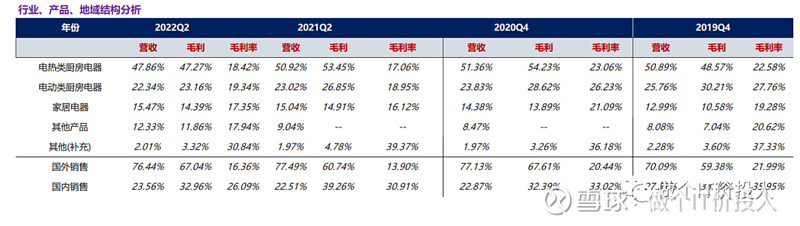

图6 产品及地域结构分析

二季度产品结构上有一些变化,家居电器占比在提高,还有其他产品比例提升最明显,同期增长了46.25%。半年报中特意提到主要的增长来自电动牙刷,其较同期增长了1.62亿元。这个营收金额不低了,增长挺快速的,未来是否会单列品类,比如健康美容类?

新宝2020年业绩最好的时候,做了一次定向增发,募集9.39亿。募集资金主要用于智能家居、健康美容、自动化、创意小家电以及内部企业信息化管理,累计已经投入1.87亿,项目累计产生的效益是6328.23万。

国内销售占比有所提高,但这个比例很少,公司目前依然还是没法改变外销为主,内销为辅的格局。

图7

解除了市场对于摩飞未来不确定性的担忧。

三、总结

新宝的二季报整体业绩看上去还是不错,但现在有一个问题,机构到底是否会认为未来三四季度外销疲软,最终影响到新宝的业绩?

如果有此担忧,则对新宝的股价形成压制。

8月份LPR5年期利率下降对于汇率造成了一定的冲击,再叠加美联储鹰派言论导致美元升值,进而人民币继续贬值,这个对于外销为主的新宝来说,也算是一个利好。7-8月人民币汇率累计贬值了快3%,这个贬值深度堪比二季度。如果在营收保持稳健的情况下,公司的净利依然有不错的保证。

新宝最大的一个问题就是国内摩飞营收增长问题。2022年摩飞科技营收6.09亿,去年同期5.7亿,同比增长6.8%;净利同期下降12%。

目前小家电创新性、个性化要求高。未来个性化、智能化是行业发展的主要趋势。

从股东数变化情况来看,二季度继呈现下降趋势,有利于机构拉抬股价,利于股价上涨。

个股分析,不构成买卖推荐,自负盈亏。