2020年疫情爆发,截至到2021年,国内的出口一直保持比较强劲的态势。

2022年,由于前期高基数和国外复工复产,出口这一块增速明显趋缓。对于,以出口为主的新宝来说,业绩承压也是必然。

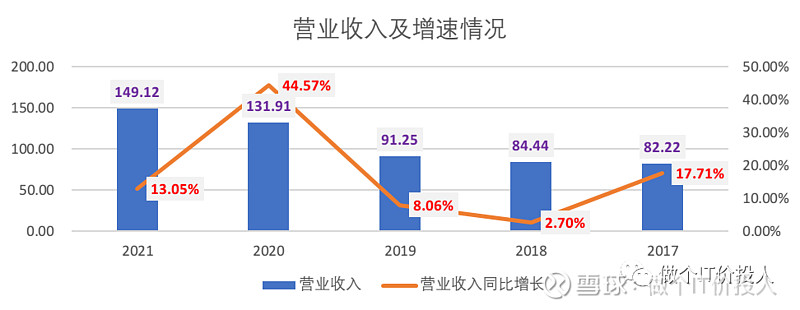

图1 营收收入及增速

图2、扣非净利及增速

1、2021年营业收入149.12亿,同期增长13.05%;四季度环比增长3.65%;与2020年四季度同期相比增长3.24%。

2、2021年净利6.82亿,同期下滑29.16%;四季度环比下降29.89%;与2020年四季度同期相比下降5.29%。

整体上来看,公司增收不增利。但从四季度的营收与净利的变化来看,出现了明显的好转迹象,特别是净利同期下降幅度收窄。

今年年报中投资收益达到1.57亿,占了总利润的16.01%,主要来自公司的远期外汇合约投资收益。公司也很明确说明,这一块投资收益不可持续。

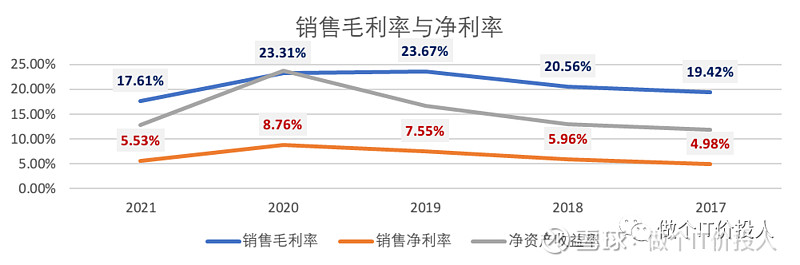

图3 销售毛利率、净利率、roe

3、从2017年开始,公司整体的毛利率与净利率都在持续走高,在2020年疫情年份达到目前的峰值。

2021年由于原材料涨价冲击,毛利率和净利率都有所下降。净利率降幅小于毛利率降幅,说明公司在内部控费做得不错。

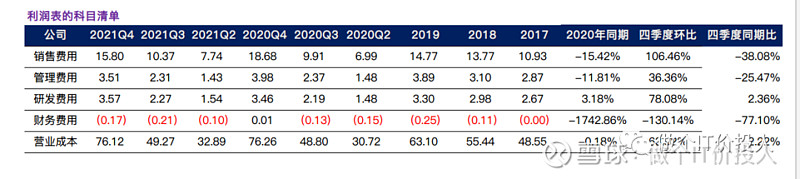

图4 新宝利润表科目

图5、九阳利润科目

4、同期营收和管理费用都低于营收增速,但营业成本的同期增速21.46%,远大于营收增速。

原材料涨价对于公司成本端的冲击还是比较明显。

同期,九阳销售和管理费用都大幅下降,营业成本同期略降(主要营收端下降导致)。

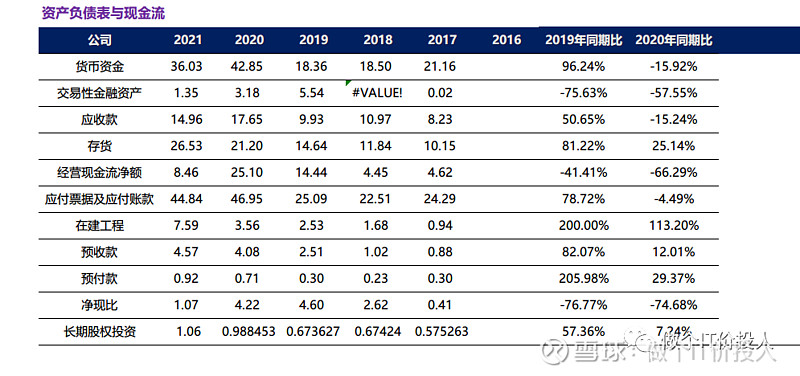

图6、资产负债表

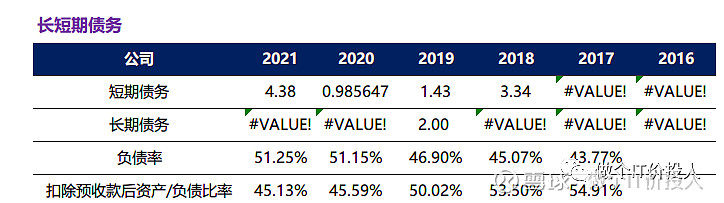

图7、长短期债务

5、公司这些年一直有短期债务,这个与小熊、九阳还是有比较大的差别。2021年的短期债务增加比较明显,这个与公司本身现金周转需求有关,还有就是这些年在建工程持续投入,对于资金的需求比较大。

我查了下年报最近的短期借款,利率在2.8-3.1%,这个借款利率是不高。

前三个季度的经营活动产生的现金流净额为负,这个也是比较罕见,好在小熊和九阳也有类似情况,属于行业特性。公司四季度的经营活动产生的现金流净额转正,至少说明公司回款还算正常。

2020年公司进行了非公开发行股票,筹资了9.3亿元。

这些年公司的存货一直在持续走高,同期增速快于营收。从存货分类表来看库存商品增长比较多,其中发出商品也有不少增加。我在想整个跟我们公司的情况有些类似,海外客户把我们当作一个中转仓,下单后,生产好的商品先存放在我们自己这里,有需要的时候再分批慢慢出货,这个可能是导致其存货一直走高的一个原因。

这些年,公司的预收款在持续走高,在一定程度上与客户的议价权上有所提高,也有一种可能是公司加强了客户风控也有一定关系。(个人推测)

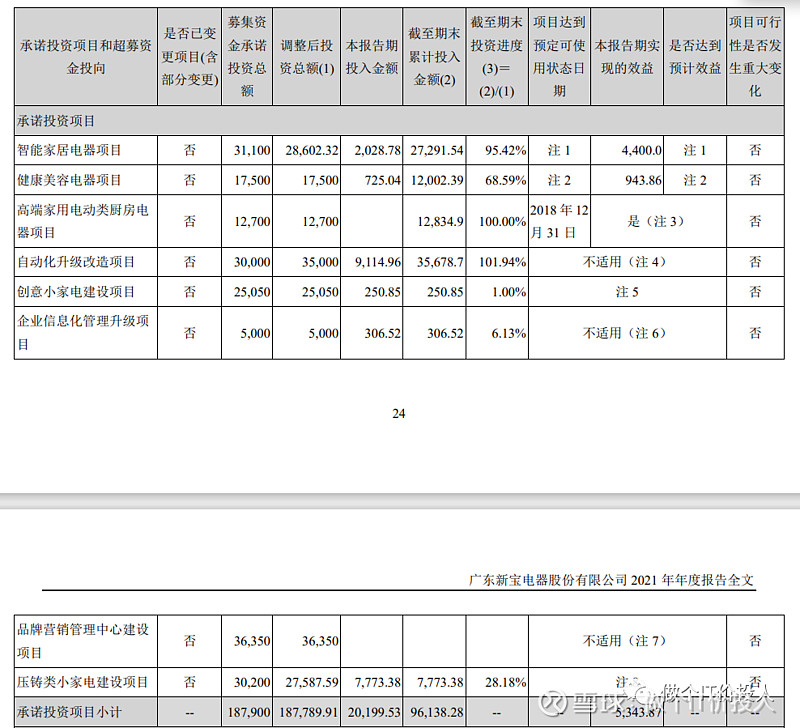

图8 募集资金投入的相关项目

从公司募集来资金投入的项目来看,主要还是智能化、高端化、自动化、护理及创意相关的项目。

管理层在年报中也提到小家电未来的趋势创新性、个性化、智能化,九阳和小熊也提到类似的趋势,这个已成为行业的共识。

年报中也提到公司在巩固西式厨电小家电优势同时,逐步向家居护理、婴儿电器、个人护理美容领域扩展。新增个人护理美容电器品牌GEVILAN(凯岚),此品牌还处于初创期。九阳也参股一家个人护理相关公司。在原有基础上,拓宽品类,也是目前整个小家电行业的共识。

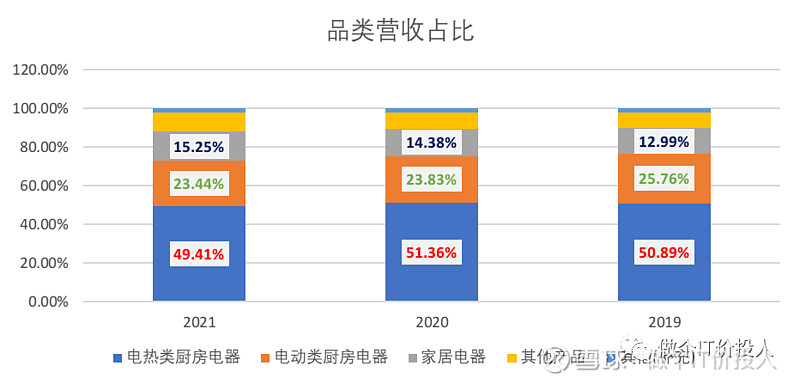

图9、产品品类营收占比

6、从公司这3年的品类营收变化来看,印证公司发展转型方向,家居护理转型。

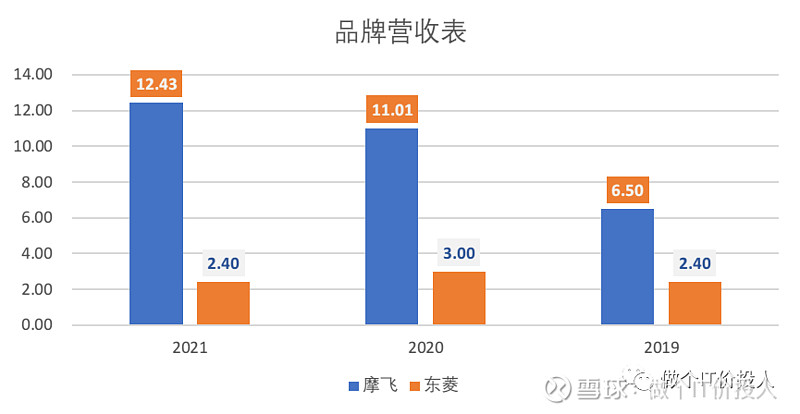

图10 品牌营收

7、国内独家代理的摩飞品牌,走中高端路线,虽然2021年增速有所下滑,但整体营收依然在走高。我记得去年,网传摩飞代理的问题,新宝还出现过大跌,从目前情况来看,可能那只是一个传闻。

之前分析新宝财报的时候,也提到摩飞代理问题,毕竟不是自主品牌,总是一个隐患。其自主品牌东菱销售欠佳,2021年同期下降。当然,两者定位不一样,更类似是高低搭配。

摩飞代理的年限多久,年报中未提及。

公司新增的个人护理新品牌-凯岚,未来是否会用此品牌取代摩飞,目前不得而知。本身这个品牌还在初创期,下结论为时尚早。

8、从4月中下旬开始,人民币汇率持续贬值,对于公司未来二季度增厚利润是有很大的帮助。我们公司的业务员也催着财务早点结汇,真的有点躺赢的味道。