本篇虽是(中),但结论已足够震撼,没震到的话欢迎评论区来斯文地辱~骂~(请勿直接翻到文末,何不体验一把那种 纸信时代等待回信的乐趣)

“群雄战力琅琊榜”于上篇已初露端倪,上榜家数一共8家,没能上榜的企业我也说明了缘由,但漏掉了一家,就是京基智农,这家公司怎么说呢,其房地产业务的利润扰动太大,只有23Q1和23Q2的肥猪头均能够完整地拆出来,实在无法入榜。

另外,京基智农、巨星农牧、华统股份这三家深扒下来,剧情曲折离奇、妥妥一部港片,这个就先卖下关子,以后空了来水上一篇。

粉墨琅琊榜,胜败岂无凭

上篇花了老鼻子力气把23Q4“群雄战力值”的计算过程一 一列示,无非是道出基石数据的“可参考性”,如此后续阐述论点进行引用之时,就不必再费时费力逐个解释,正如写论文时引用文献但不必再解释文献。

啧~ 一劳永逸的日子仿佛正在向我招手^0^

1、加入时间维度——要完成“粉墨琅琊榜”,首先需要用上篇计算23Q4肥猪头均的方法,把以前各个季度的数据再算一遍,各种资料查证、录音回听是免不了的,真特么不是人干的活儿,全部算完后,粗制品如图:

每一个数据的算法在 上篇 已详细展示,buddy们只要知道这48个数据来之不易即可,大过节的都喝得二麻二麻滴,就不要再干烧脑的活了,我会层层解析,力求简单明了。

赋予数据灵魂:为何从2022Q3开始统计呢,其实和不以成本衡量各家“战力值”而采用肥猪头均利润一样,冷冰冰的数据是无法接近真相的,甚至还会误导,必须把数据与底层逻辑相结合方可还原本来面目,此所谓赋予数据灵魂。

众所周知,2018年底的那场非瘟几乎灭掉了全国一半的母猪,此后肥转母(三元回交)、高价外购母猪、高价外购仔猪成为大多数企业“跃进”的唯三手段,毕竟从国外引种再到出栏,黄花菜都凉了。

不过随着21年下半年的猪价暴跌,行业开始趋于理性甚至悲观,但肥转母的低效母猪、外购的高价母猪对成本的影响仍持续至2022上半年,因此,2022Q3之前的养殖水平并非“群雄真实战力值”,如果以那段时间排榜,牧原的优势就太大了,毕竟行业的高价母猪和仔猪有不少就是它提供的,别家焦头烂额、方寸大乱之际,牧原节奏上顺风顺水,但这时的战力差距显然不是常态,正如秦英林所说:勿把红利当实力。

因此,遵循还原事物本来面目的宗旨,“粉墨琅琊榜”的时间线从2022Q3始。

2、加入年度平均战力值的维度——考虑到各季度每家企业所处省份的疫病情况不同、减值及回转的会计处理不同、饲料采购账期及配方(有的受小麦影响大、有的受豆粕影响大)不同,更为接近真相的办法是取年度平均的肥猪头均利润,可能有buddy会说这样会不会展示不出季度间的进步情况,放心,也帮你想到了,后续会讲这个问题,这里先进行年度平均的处理。

当然,时间线从2022Q3才展开,故而2022年只能取2022下半年两个季度的平均值,维度升级后“粉墨琅琊榜”进化如下:

如此可以清楚看出群雄2022和2023的战力值,比如牧原2023战力值为-54元/头,中游的4个-250左右,弱鸡的3个-470左右,当然了,行业内真正的几个烂仔并没有上榜,所以弱鸡其实并不是行业垫底的存在。but,这还远不是“粉墨琅琊榜”的最终面目。

3、加入行业平均头均利润的维度——该数据取自万得的“自繁自养生猪的头均利润”(并非指自繁自养模式,这么称呼只是为了区别于外购仔猪育肥),图中蓝色线:

取其各季度均值,作为参照系如图:

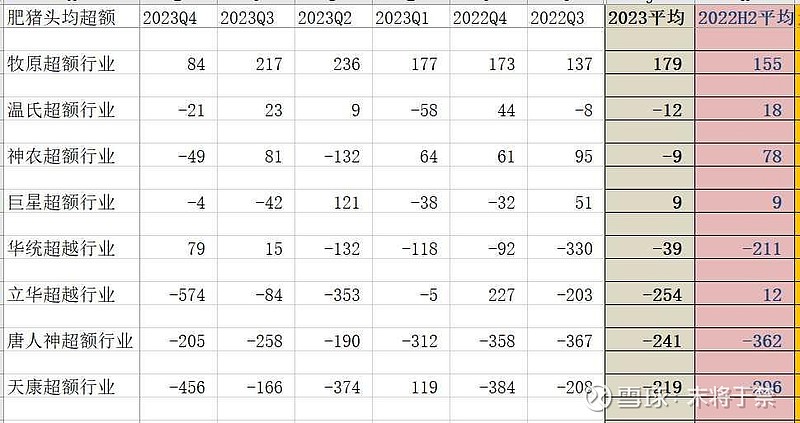

用群雄的季度肥猪头均利润减去行业头均,可得群雄超额利润如下:

“粉墨琅琊榜”接近完成态,请注意,图中数据已从“群雄头均利润值”变成了“群雄超额值”。

从$牧原股份(SZ002714)$ 及$温氏股份(SZ300498)$ 各季度相对行业均值的超额看,两位大佬的头均利润稳定性还是很高,基本和行业均值同步变化;其次温氏几乎贴着我们所采用的行业均值,而温氏作为行业中游水平在感官上还是合理的,这两点反过来说明选取的这个参照系虽不可能是全行业真正头均利润均值,但已然具备较强的参照性。

可以清楚地看到牧原战力值2022年领先行业155元/头,2023领先179元/头;同口径下,温氏2022领先行业18元/头,2023输行业12元/头。

好了好了,最终的“粉墨琅琊榜”就要出来了,只需加入最后一个维度:

4、加入“2023超额头均比2022进步值”的维度:

“粉墨琅琊榜”至此已全盘托出,结论如下:

NO.1 :看2023超额值,第一梯队仅牧原,第二梯队温氏、神农、巨星,第三梯队华统,第四梯队立华、唐人神、天康;

NO.2:和群雄“花式成本口径”在2023所体现出的降本潮完全不一致的是,处于行业平均盈利水平的温氏、神农、巨星已经无法进步,而成本口径上不尽如人意的牧原反而还在进步,要知道在去年11-12月华中非瘟严重的情况下,牧原遭遇了成本抬升和华中猪价大跌所带来的双杀。

所以到底是考生真的行了还是华南、西南的考卷变简单了?琅琊榜第二梯队的能力都上不来的话,是否说明农户模式的天花板到了?

(关于农户模式和自繁自养模式天花板的问题,绝对值得水上一篇,敬请期待)

NO.3:第二梯队已无法再进步,第一梯队却还在进步,那么即使按2023年战力值的静态差距,也可得出结论:温氏、神农、巨星基本代表行业平均水平,牧原领先行业平均水平约180元/头;

NO.4:$华统股份(SZ002840)$ 能从2022榜单的第四梯队直逼2023的第二梯队,实属难得,但为了不误导,提前给大家打个预防针,华统的问题还很多,至少先等卸妆完再说(不埋没任何一个好企业,也不放过任何一个……);

NO.5:

最最重要的结论:

如果第二梯队已陷入无法进步的泥沼,那其它小猪就能那么想当然地一直进步下去(请注意,是进步,不是降本)?所以,真理往往站在在少数人这边,现实并不是如大家所说的“牧原已无法进步,只能等待后来者不断缩小差距”,而是“后来者已无法进步,而牧原还在不断拉大差距”。千万不要被成本口径所迷惑,无形的手会带来价格补偿和价格折扣:

(当然了,我后续还会从其它角度来阐述论证NO.5这个论点,只是数据推导出来这个“反常识”,显得其更直接有力!)

我也知道结论NO.5过于“惊世骇俗”(姑且用这个词先),直接写论点怕是要被问候 as “big 傻 X”,不知道通过前几篇文章的铺垫,是否会被问候得委婉一些。

这将会是使得整个认知翻转、估值逆转的大级别论点,数据已然公开,是不是故意吹票只能buddy们自己判断了,反正本文所列之数据,欢迎各位公募界@就叫姜诚 、私募界@岁寒知松柏 @梁思禺 、券商的研究员朋友予以批判指正,毕竟我能获取到的数据你们想想办法也都能找到,算法在上一篇也都一一罗列,估值逆转的大级别论点值得你们深扒一下,毕竟好的猎物总是躲在密林深处。

Of course, this Australian boss is also welcome to come and diss again@天地侠影 欢迎您老回踩。

“粉墨琅琊榜”既是粉墨,说明离真相还有点距离,让我们再接近一些,敬请期待《流金岁月,猪圈风云——“群雄战力琅琊榜(下)”》。其它篇就算了,这篇着实耗费精力,也是承上启下的基石之作,您的转发、我的动力,buddy,see u next time !