涪陵榨菜持续3年调整期,后续是坠入深渊,还是涅槃重生?

要有正确的判断,客观的认识的前提,我们需要努力地看清事物的全貌及本质,才能够抓住主要矛盾!

这只有,在纵向上研究得足够深,在横向上研究得足够透,才能够更加轻松地形成决策。

这是我【第 14 篇】深入研究涪陵榨菜价值的文章,本文约4000字,10分钟可看完。有不妥之处也请大家指正!

本文核心观点:

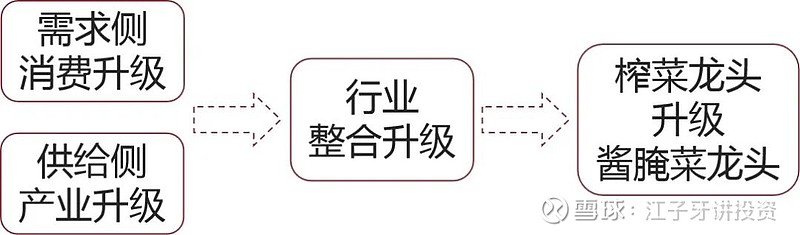

公司从榨菜龙头往酱腌菜帝国升级,正在酝酿战略性的投资机会。

小乌江到大乌江的进阶过程,配合低估值的弹性空间,将形成业绩和估值上的双击。

中长期视角来评估,5倍级的收益空间可预期,10倍级亦可遐想。

榨菜龙头进阶酱腌菜帝国

公司未来增长的来源,是榨菜需求的挖潜和酱腌菜平台化升级。

公司2022年榨菜收入占比83%,泡菜占比10%,萝卜占比3%,其他产品占比4%。

从公司业务构成和战略布局来看,未来的增长点:

一方面看榨菜需求的挖潜。

这是短中期发展的主要矛盾,我在上一篇以详细分析,这里不在重述。相关分析文章链接:涪陵榨菜|20万吨产能的榨菜,可能都不够卖

另一方面看亲缘品类的扩张。

从榨菜大单品往酱腌菜平台化升级,实现小乌江到大乌江的战略目标。这是中长期发展的主要矛盾。

首先,要回答一个问题,酱腌菜行业能不能够被整合?

如果理论上就不能,那就不要去想了,如果理论上能,那就看谁最有可能胜出。

纵观国际调味品行业龙头公司的发展路径,行业巨头普遍经历,从细分单品龙头,进阶平台化公司的过程。

1.大单品:公司凭借一种核心产品起家,借此拓展渠道,成为细分子行业龙头;

2.拓品类:利用积累的渠道和品牌资源丰富产品结构,扩张品类,多个细分品市场份额居前;

3.平台化:通过兼收并购的方式,横向、纵向优化整合企业资源,成为平台型企业,以此聚拢,甚至垄断市场资源,达到行业龙头地位。

我认为,乌江榨菜龙头可以升级为乌江酱腌菜龙头,从单项冠军到平台帝国!相关分析文章点击链接:涪陵榨菜|从国潮崛起,看乌江榨菜的稀缺价值

内外变化统一的契机

从外部环境看变化:居民更注重健康的食饮产生消费升级,构建内循环生态推动产业升级。

消费升级:随着新中产阶级崛起,人们更注重健康的饮食,倾向选择大品牌高品质的产品,因此产生消费升级。

产业升级:我国正处于,“制造”往“智造”升级的历史进程,由政府推动淘汰落后产能的产业升级。

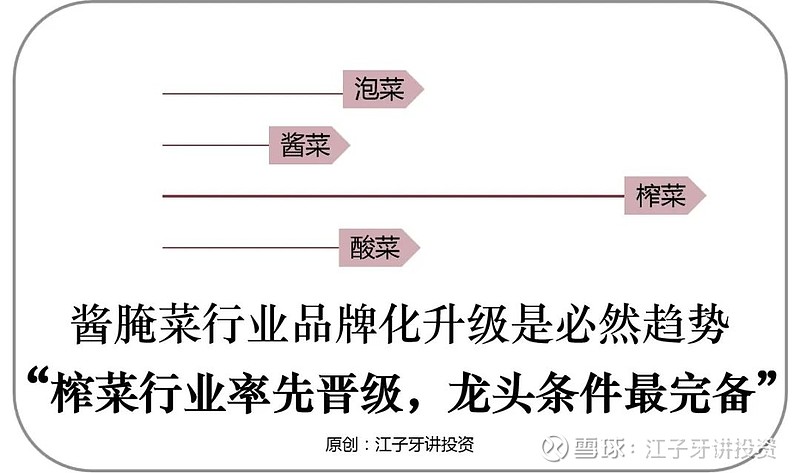

整合升级:酱腌菜大行业,一定会出现一家企业对行业进行整合,这是必然的发展趋势。

其细分榨菜行业率先完成工业化、品质化、品牌化的升级,龙头企业积累起渠道和品牌的资源优势,进一步往整个酱腌菜渗透与扩张。

在完全自由竞争的消费市场,龙头企业强者恒强,行业马太效应愈演愈烈。

这就像人类的进化过程,先发展起来的高级文明往周围地区迁徙,这是先进生产力对落后生产力的降维打击!

从目前情形来看,最有可能实现整合酱腌菜行业的公司是涪陵榨菜。

从内部经营看变化:公司实践大乌江的战略明确,业务布局多年,推进路径可见。

公司战略规划

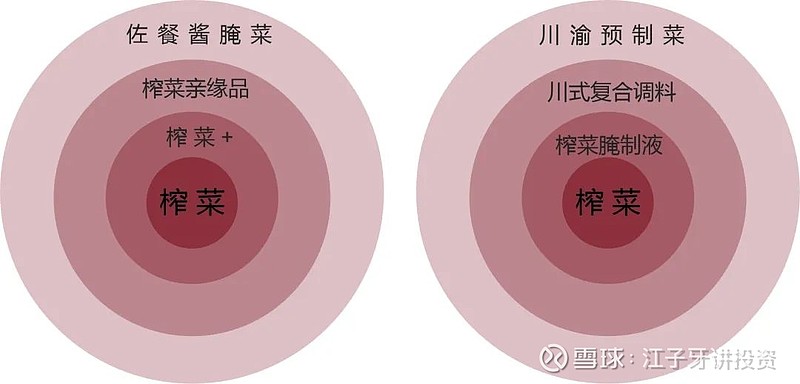

公司将以榨菜为中心,向“榨菜+”、榨菜亲缘品类、川式复合调料和川渝预制菜四个方向发展,形成品牌、市场、技术、资本、人才及管理优势,在佐餐开味菜行业,采用外生扩张并购和内生创新发展去做大。

第一步,稳基础、抓双拓(拓市场和拓品类)、推新品、调管理。坚定佐餐开味赛道方向不动摇;

第二步,跨入川式复合调料领域去探索发展,做大佐餐开味菜;

第三步,利用智能化改造传统产业,跨界休闲果蔬及预制菜产业,把公司做大做强。

以榨菜为中心,“榨菜+”和榨菜亲缘品类方向形成一轮驱动发展;

以榨菜为中心,用榨菜腌制液生产豆瓣酱,向川式复合调料和川渝预制菜业务方向形成另一轮驱动发展,形成双轮驱动发展。

战略可行性分析

涪陵榨菜大的战略方向始终是没有变的,就是以乌江榨菜为中心,带动品类拓展,往酱腌菜大平台升级。

这中间公司会根据实践反馈,有一些战术上的灵活调整。可能给人一种错觉是公司战略变来变去,找不到方向。

比如,榨菜提价后和提价前,市场接受度是不一样的,继续强推榨菜,还是先推榨菜+,或是推其他品类?

形势已经发生变化,自然要调整一下战术,还是老套路就僵化了。

这只是战术上选择更容易发力的地方,不过这也反映多品类拓展,也不是那么容易的。

现在以榨菜为中心,发展“榨菜+”,用榨菜腌制液生产豆瓣酱,既有乌江品牌延伸力,产品也更容易做出差异化。

“榨菜+”,一头挑着榨菜,一头挑着榨菜亲缘品类,先攻下“榨菜+”,就建立了联系,为多品类发展铺平道路。

我认为,差异化拓展方向没啥问题,产品味道方面或需要迭代。

目前,核心大单品乌江榨菜品牌力强,市占率高,具备较强提价权,在渠道和消费者处接受度高。

在榨菜品类做好后,可以通过搭售或产品组合等销售模式,将泡菜、萝卜、下饭菜等新品类,同步导入渠道,通过平台优势和拳头产品竞争力,带动其他品类推广。

比如,海天酱油品牌,带动耗油、调味酱、醋、料酒等品类起量,理论上是可行的。

我认为,这有一个起势的过程,调味品生命周期长,但渗透也比较慢,需要时间持续的宣传教育消费者,后续销量会好起来!

潜在收益空间的测量

10年维度预估收入:榨菜65亿+泡菜12亿+其他10亿=87亿,以2022年收入25.5亿来计算增长240%,年复合增速13%。

评估,也只是量级上的测量,无法精确到小数点,也不能是一句模糊的空间很大,这都是两个极端。

如果,以10年维度来评估,看当前涪陵榨菜的机会,有多大呢?

有必要先看一下,涪陵榨菜历史的营业收入和单吨成本变化情况。

过去总收入:2007年4.35亿,2022年25.48亿,15年复合增长12.5%,其中量贡献约3.6%,价贡献约8.7%。

过去单吨成本:2007年0.32亿,2022年0.82亿,15年复合增长率为6.5%。

涪陵榨菜,这个单吨成本上升,比海天味业的酱油的2.5%高得多。

我认为,这和青菜头占成本大头40%有关,上游青菜头是农民个体户种植,人工成本上涨更显著。

青菜头收购吨价:2007年公司收购价是260元/吨,2023年收购价是1100元/吨,年化复合增长率为9.5%。

接下来,评估未来10年的收入水平!

榨菜营收:2022年21.75亿,按年复合增速11.5%,2032年预估榨菜收入65亿。

榨菜销量:2022年11.78万吨,按年复合增速6%,2032年预估达到21万吨。

主要是3条逻辑支撑:

1.销售渠道多元化拓展,如餐饮市场、休闲市场、酱料市场、低线市场;

2.目前销量处于周期低谷,从低谷到景气高峰,增长数据会高一些;

3.如果是更温和的提价,对销量影响会小一些,增长会比过去更高。

所以,未来销量增速应该会比过去3.6%更高一些(我预估销量应该在5%-8%之间)。

榨菜提价:假设未来提价,年均复合增长5.5%(过去8.7%),这个幅度也只是基本覆盖吨成本的上涨幅度。

泡菜营收预估:复合增速17%(量增长12%,价增长5%),2022来收入2.41亿,未来10年收入做到12亿难度不算大。

泡菜销量:2019年0.85万吨,2022年1.29万吨,近3年复合增长率15%。目前体量还比较小,未来10年按12%计算。

泡菜行业市场规模400亿,格局比较分散,最大的吉香居市占率约2%,没有大巨头“拦路虎”,乌江获得市场份额相对容易。

泡菜提价:提价年复合增长率5%,这个幅度不算大,成本的上升和通货膨胀,也会驱动价格上涨。

参考天味食品,复合调料竞争更激烈,公司的品牌力还没乌江强,2016-2022年提价也有5%的幅度。

其他产品:其他产品及新品2022年收入1.3亿,按22%增速,比如榨菜酱、榨菜酱油、萝卜、海带丝、复合调料等,估算加起来做到10亿收入。

2032年总营收预估:榨菜65亿+泡菜12亿+其他10亿=87亿,以2022年收入25.5亿来计算增长240%,年复合增速13%。

净利润方面,通过智能化和信息化建设降本增效,以及泡菜等产品低毛利率提升,利润应该会不低于营收增速。

估值评估:当前悲观预期20倍PE,中性预期35倍PE,乐观预期55倍PE。

综上所述,我认为未来10年,业绩增长+估值提升,实现5倍级的收益相对轻松,而10倍级的收益也可期待!

短中期需要关注的变化

关注榨菜销量恢复增长的拐点及增速,以及泡菜增速和收入占比的提升。

目前,榨菜仍然是最核心产品,收入占比83%,利润占比更是高达90%以上,这也是榨菜这块一掉,整体利润就下滑了,即便泡菜增速30%,其他新品增速100%,奈何体量太小,托不起榨菜大哥沉重的躯体。

所以,短期重点还是要看榨菜的增长情况,具体说是销量何时恢复增长,以及增速!

相关分析文章点击链接:涪陵榨菜|比起销量连跌3年,我更怕错过新周期的大机会!

其次,关注泡菜的增速和收入占比的提升。

泡菜当前已达到总收入的10%,由2016年收入0.85亿增长至2022年2.4个亿,如今依然维持30%的增速,34%的毛利率,虽比不上榨菜57%的毛利率,但收入增长更关键。

只要泡菜能够获得成功,市场会认为公司具有多元化的能力,整个预期就会被改变,市场遐想可以是整个酱腌菜的星辰大海 ,这个空间就大了,估值溢价就上去了。

而萝卜2023H1营收掉了29%,销量掉了12%,这个着实让人大跌眼镜,查看过去5年数据基本上处于萎缩状态。可能与管理层优先资源推榨菜酱有关。这个后续在观察吧!

新品榨菜酱、翠小菜、调味菜等占比小,暂时贡献的利润还太少,对未来业绩影响多少,还不好推算,这几个新品我认为未来会带动榨菜销量。不妨让子弹在飞一会儿吧,后续在更新……

写在最后

对于涪陵榨菜是一次历史性的发展机遇

公司在细分榨菜行业,率先完成品牌化生产,并成为单龙头,当前公司面临进阶酱腌菜龙头的历史性机遇,公司战略方向正确,业务布局多年渐入佳境,推进路径可见!

对于投资者是一次战略性的投资机会

长期看,公司进阶平台化发展空间广阔,长青赛道加持下具有长跑牛股的潜质,在结合低估值下的弹性空间,业绩和估值形成双击,未来10年,5倍级的收益可预期,10倍级亦可遐想。

当然,企业经营过程是动态发展的,仍需高度关注基本面变化的拐点,限于篇幅,后面在说!

还没关注的点关注,方便接收我后续的研究成果!也欢迎不同观点交流!

个人观点,不构成投资建议!

涪陵榨菜往期分析文章链接: