$涪陵榨菜(SZ002507)$ ,2010年上市以来表现看妥妥的大牛股。

最近一波回调50%多,主要原因,既与消费需求端乏力大环境有关,也与市场对榨菜行业成长性担忧有关。

需求乏力主要是疫情影响社会经济,居民消费力不强,这个总会好转的。我们主要看榨菜自身到底还有没有成长性,未来还能不能涨呢?这是接下来我们要讨论的问题!

先上结论:公司仍然具备成长性,成长路径依然清晰!

为什么

首先,我们要搞清楚过去涪陵榨菜大牛股怎么炼成的?

知道过去,才好推断未来。

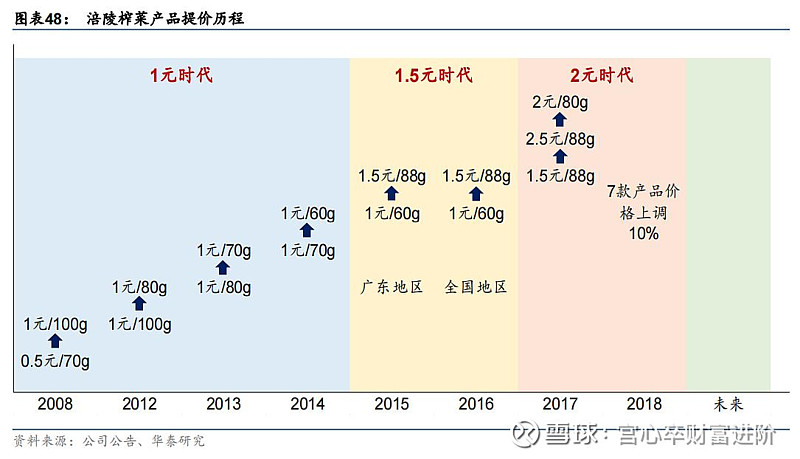

从涪陵榨菜过去成长历程来看,ROE一路高升,主要是靠提价拔高毛利率,带动净利率上升。

毛利率18/19/20年均57.5%,19年最高达到58.61%,净利率18/19/20年均33%,18年最高达到34.57%。

那么,未来高净利率能否持续?还能否继续提高?

提高净利率有两个途径:一方面提高单价,另一方面是降低成本费用。

从提价方面看,目前公司毛利率处于比较高的水平,预计未来靠提价拔高毛利率的边际效益递减,未来提价的程度——温和对抗通胀。

原因在于,过去榨菜单价低,消费者对提价不敏感,现在单价比较高,在往上提价可能导致客户流失。虽然公司有定价权,也不能够任性提价。

从生产成本方面看,公司主要原材料成本是青菜头占比40%,其包装材料占比35%,这两项市场价采购也无法降低。公司建设智能生产线提高生产效率,更大生产规模带来的规模效益,预计固定资产的成本单位摊薄,还能有所降低。

从三项费用方面看,21年中报三项费用率24.84%,主要是公司加大了广告费用的投入,这部分费用后面是可以降低的,中期看大概可以降至2017年最低为17.46%的水平。从更远期看随着规模效应,应该还能进一步下降,但估计空间也不大,可能还能降低2个pct至15%左右(对比海天费用率年均15%左右,最低2019年13.88%)。

小结一下:公司净利率上升空间比较有限,靠提价推高净利率的力度相比过去会温和很多,通过降低成本费用方面还有一定空间,未来3年估计维持在30%-35%范围波动不成问题。(主要是原材料价格波动大)

如果靠净利率提高ROE已经空间不大,那么财务杠杆和总资产周转率是不是有空间呢?

从财务杠杆方面看,目前财务杠杆1.2左右,未来随着公司品牌力增强,以及渠道下沉,通过占用上下游资金,还能提高一点财务杠杆比例(对比海天上市后年均1.4,最高2019年1.49,最低2015年1.31)。另外,公司全是经营性负债,有息负债为零,未来可以适当融资增加一定杠杆,不过2021年5月有定增33亿,预计未来3年不需要借债。

从总资产周转率看,2017年最高是0.7,2021年中报总资产周转率0.23,原因主要是货币资金占总比高达58%(5月定增收到33亿),拉低了周转率,但这并不经常性的。后续需要观察公司投资项目进度,尽快把账上的现金都转化为生产项目,以创造更大的营收,才能推高总资产周转率。

综上所述,涪陵榨菜未来提高ROE,主要矛盾是提升总资产周转率,矛盾的主要方面是做大营收规模。

是什么

那么,营收规模还能不能做大呢?靠什么主力产品推动?

从公司产品品类看,分别是榨菜、萝卜、泡菜、下饭菜。榨菜占比90%收入,榨菜行业19年总规模只有90亿,属于小行业,而公司20年营收是19.75亿,单靠榨菜实现“百亿乌江”其空间十分有限,而泡菜市场规模500亿以上,有足够的扩张空间。

从公司战略规划来看,近3年主要任务是进一步夯实和拓展榨菜产品市场,集中战略资源打造乌江榨菜品牌,做大榨菜品类,其它品类利用公司现有渠道、管理资源及在销售政策上给予支持进行拓展,当榨菜具备规模优势、其它品类也达到一定体量时,再借助已累积的品牌、渠道、资源和管理等方面的经验和基础,推动落实多品类战略。

为什么不直接加码拓品力度,而是要进一步做大榨菜品类呢?

主要是过去公司也试图推动品类扩张,但是增长持续效果不佳。

目前,公司这个战略,先集中战略资源做热乌江榨菜品牌,再通过品牌带品类。参考海天味业利用酱油品牌及渠道资源的强大的势能,推广蚝油的成功案例,我认为战略上是具备可行性的。

榨菜作为行业内工业化较早、已完成品牌化的品类,具备替代其他品类的基础。萝卜和泡菜这两个细分品类格局都比较分散,目前泡菜行业并未形成具有绝对优势的企业,没有巨头“挡道”,公司进入这两个品类收割市场的成功率比较大。

这么看,涪陵榨菜中期和远期成长路径就比较清晰了。

中期成长驱动主要看提高榨菜市占率,更远期成长驱动主要看亲缘类拓品。

但是,榨菜行业市场集中度的趋势已明显显现,涪陵榨菜还有多少成长空间呢?这是投资者普遍担忧的问题。

我个人认为,主要的看点有三个方面:替代散装、餐饮外卖、休闲零食。

除传统榨菜市场之外,餐饮榨菜以及休闲零食榨菜,会成为未来行业的新增长点。

目前散装榨菜销量占比三分之一左右。随着安全环保监管力度加大和消费者对食品安全卫生的要求不断提高,散装酱腌菜市场将逐步萎缩,包装榨菜占榨菜市场的比例将进一步提高。

餐饮榨菜市场为B2B模式,具有单次需求量大、渠道投入小、需求相对稳定等特点,外卖场景的构建或为公司新添增长机遇。预计将成为包装榨菜市场和散装榨菜市场以外的另一大细分市场。

休闲榨菜零食市场已开始萌芽,随着国民经济的发展和居民消费水平的提高,休闲零食行业实现了快速发展,产值规模快速提升。公司的脆口榨菜主要采用榨菜芯保障口感,且低盐迎合消费者的健康需求,定位休闲化消费场景。

需注意,消费升级在榨菜行业的具体表现是:消费者选择吃更好的榨菜,而非不吃。

总体上看,消费场景多元化,将打开榨菜销量的增量空间。

公司通过提升渠道的广度和深度,满足市场消费升级需要,以及替代散装市场,是保持稳步增长的基础;拓展包括餐饮榨菜市场及休闲榨菜市场在内的新兴消费市场,将为公司带来其他增量空间。

其实,我个人认为榨菜销量空间不用太担心,反而要注意未来需求扩张,由于青菜头生长条件苛刻,原材料供应是否充足的问题?这是壁垒也是局限,这个有可能会成为公司增长瓶颈。更远期需要关注,榨菜品种改良、优化种植面积等进展情况。当然,公司可以进入泡菜市场,成长问题也不大。

成长空间不成问题,那么公司是否具备提高市场占有率的能力呢?

怎么做

从公司策略看,在品牌建设、产品升级、产能扩建、渠道下沉四个方面协同发力,推动榨菜行业集中度进一步提升。

品牌建设。线上以互联网公关、KOL 种草、 央视广告作为品牌价值塑造平台,线下以梯媒、MINI 体验站、标准化陈列 活动等方式进行消费者触及。

产品升级。践行“精品战略”,不断迭代升级产品,不断丰富产品品类、规格,满足各类消费者需求,拓展消费场景。

产能扩建。定增募投项目将建造 40.7 万吨原料窖池、原料加工车间及配套自动化工艺设备,其中头腌池 9.5 万吨,发酵池 31.2 万吨,新增榨菜自动化生产线10条及配套环保工程和智能物流工程,实现产能20万吨/年。

渠道下沉。坚持横向做透、纵向下县,一二线加强做精做透,三四线保持开发下沉,铺设全国化的销售网络,带来增量收入。

根据公司的战略规划及公司具备的资源禀赋来看,做大榨菜规模,虽然有一些挑战,但难度也并不算特别大。

涪陵榨菜是唯一全国性品牌,全国化渠道网络,行业内绝对龙头,有原材料壁垒,拥有定价权,只需要保持稳健的经营节奏推进,持续收割市场份额只是时间问题。

下篇在具体分析涪陵榨菜核心竞争力,保持关注,下篇再见!