#雪球星计划# 涪陵榨菜发布年报,做个分析及总结,以指导后续更好的做投资。

这篇谈谈如下几个问题:成本及费用变动的问题、提价面临销量下滑的问题、如何突破销售瓶颈的问题。

2021年报显示,实现收入25.19亿元,同比+10.82%,归母净利润7.42亿,同比-4.52%,归母扣非净利润6.94亿元,同比-8.49%。

有观点说,“榨菜茅”增收不增利,产品质量不如从前,连续提价销量将下滑,这些问题引发大家担忧。

增收不增利,这个其实与2021年调味品大环境有关系,公司在年报中描述如下:

2021年年初青菜头收购价格猛涨、原料价格歧高,年中大宗商品价格波动引起包装、辅材等价格大幅上涨,消费品行业在生产端承压,销售端同时面临社区团购等新渠道较大冲击,对既有经销商体系挑战加大,加之传统品牌老化对新生代消费群体粘性减弱,行业洗牌呈现加剧态势。——2021年报

对于公司这个描述,我认为是较符合实际情况的,对比行业内海天味业、中炬高新、恒顺醋业、天味食品等业绩都下滑明显。

涪陵榨菜增收不增利,主要原因还是客观环境的问题,并不是“榨菜茅”不行了。

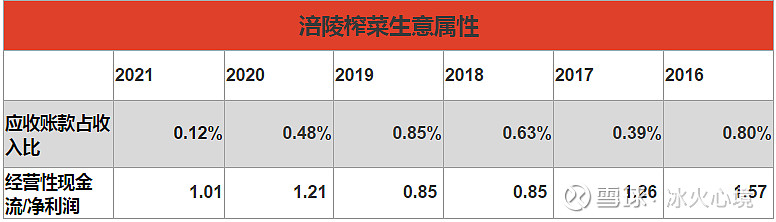

两个财务指标可以反映,应收账款占收入比为0.12%,净现比为1.01,表现良好。如果是“榨菜茅”不行了,卖不动货了,而放宽了收账标准,这两个指标就会恶化。

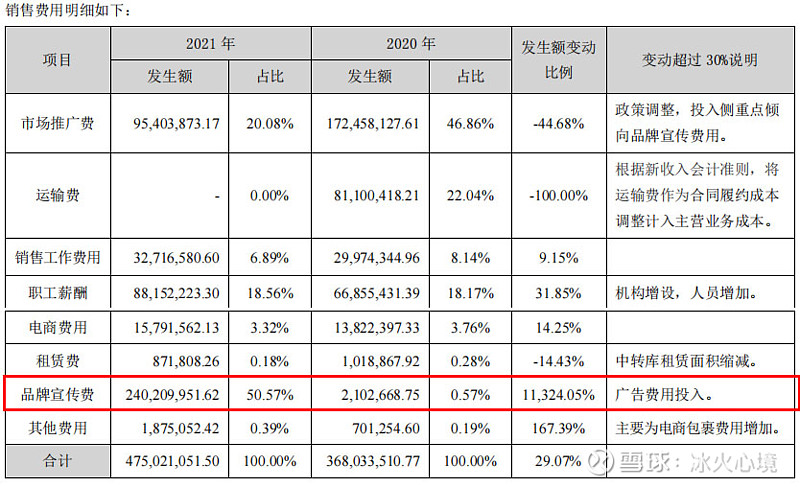

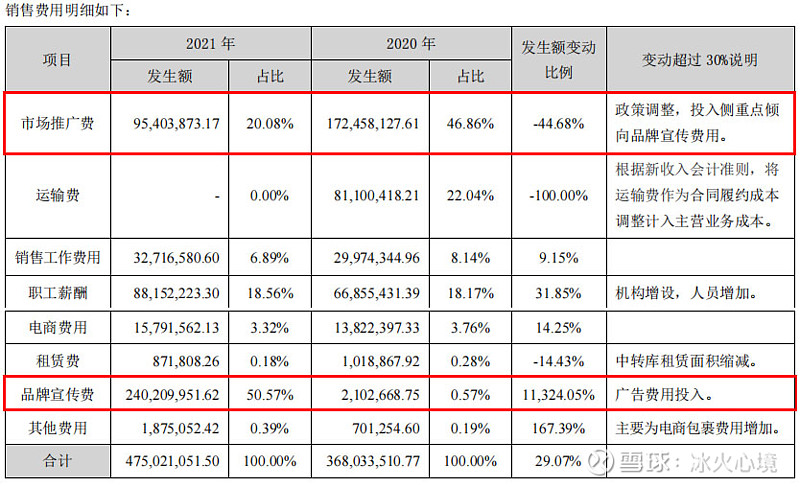

净利润降低,直接原因是21年投放了2.55亿广告费(销售费用相比20年多了1亿),高空广告非地面推广,宣传效果有一定滞后性。

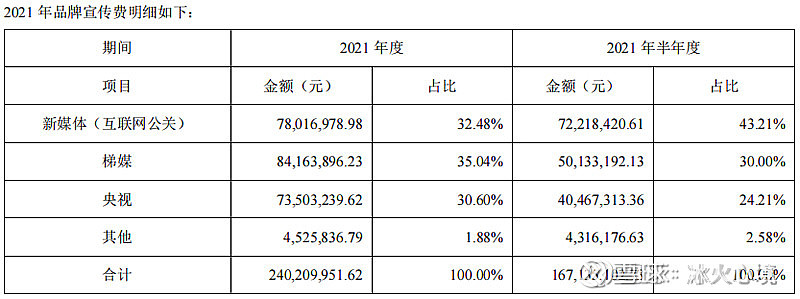

投在新媒体(互联网公关)、梯媒、央视,大约各占三分之一。

可能一些人,并没有理解公司大手笔投放广告的真正原因是什么?

公司作为行业单寡头,也有定价权,并非广告驱动型的产品。只是为了销售榨菜是不需要投这么多广告的。

真实原因是什么?

结合公司发展战略来看,我认为投放广告主要是两个方面原因。

1、打爆榨菜,做热品牌,带起品类。

2、利用上下游剪刀差,挤压竞品市场份额。

先说第一个

具体说就是,利用乌江榨菜的市场优势,先聚焦榨菜做热乌江品牌,然后利用乌江品牌积蓄的势能,带动亲缘类拓品,从榨菜切入整个酱腌菜市场,实现百亿乌江的战略目标。

公司全年以“明确榨菜价值,做热乌江品牌”、“城市精准营销,重塑渠道结构”为目标任务,从战略高度把自身定位为植物性调味品制造商,公司同战略咨询机构一起对榨菜产品诉求、包装、价值点等多方面进行审慎梳理、深入调研,规划出了乌江品牌要“先聚焦榨菜、后逐步向母品类延伸升级”的清晰发展方向。——2021年报

榨菜属于小行业,光靠榨菜产品是无法实现百亿乌江战略的,要实现这个战略目标,必然需要其他品类的贡献。

那么围绕这个战略,公司管理层做了一些什么呢?

2021年公司销售费用投入,侧重点倾向品牌宣传,而非以往的市场推广产品。

品牌包装上,今年去掉了“涪陵榨菜” 四个字,直接使用的是“乌江榨菜”,重点突出“乌江”,做热“乌江品牌”。

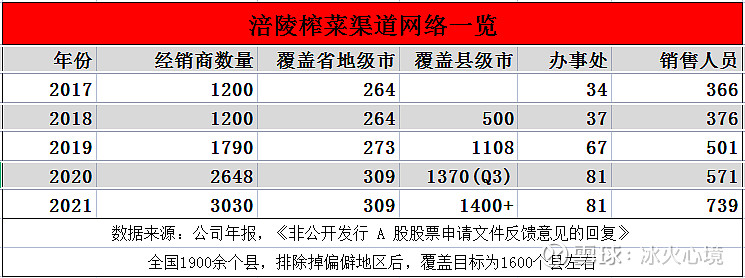

同时抓渠道建设,经销商队伍继续扩大至3030个,同比增长14%,渠道下沉覆盖1400余县,省地级市场精耕做透。

乌江品牌热起来了,渠道全面铺开了,其他乌江萝卜、乌江泡菜、乌江下饭菜、乌江海带丝也就会起量,那么成长空间自然也就打开了。

我个人认为,公司发展战略是没什么大问题,但在具体推进仍有一些挑战。

如何进一步放量就是考验?

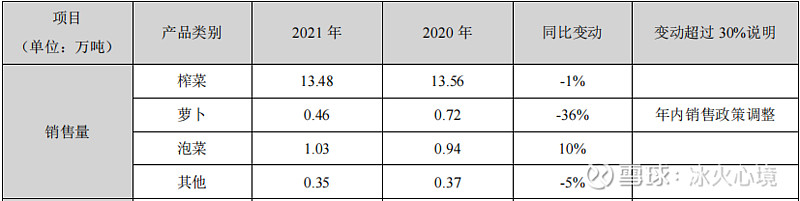

2021年营收同比增长了10.82%,主要是来源于提价,销量上面并没有增长。

这里说一下,2021年销量下滑原因,主要受缩包装影响,此外也与地推费用收缩,社团冲击致经销商利润受损,以及广告投放效果显现有一定滞后相关。

总体上,公司要想有大的突破性发展,仍然面临销售瓶颈的问题,不单是榨菜,如萝卜、泡菜的销量,最近几年也徘徊不前。

在年报中公司也有提到:

2022年公司面临战略高质量快速发展与销售瓶颈的矛盾,为解决当前困境,公司将以“销售突破,实现增长”为首要战略任务。——2021年报

公司要怎么破局呢?

先放在后面在来一起分析吧!

这里先说大手笔投广告第二个原因:利用上下游剪刀差,挤压竞品市场份额。

具体说,管理层抓住青菜头大幅上涨的历史机遇,凭借头部优势,在行业上下游剪刀差激烈竞争中,挤压对手的市场。

公司作为行业龙头企业,凭借头部优势在同业企业上下游剪刀差不断扩大的激烈市场竞争中矗立。——2021年报

公司主要原材料青菜头及榨菜半成品受市场供需影响,2021年度价格分别同比上涨约80%和42%,造成公司报告期主营业务成本同比上涨约13%。——2021年报

青菜头占总成本比例40%-45%,2021年由于天气的影响减产,导致价格大幅上涨,而下游终端消费,需求疲软,对于龙头来说这没什么大影响,但是对于小企业这就难受了。

这给涪陵榨菜通过挤压式竞争,以提高市占率的历史机遇。

实际上,年初青菜头涨价,公司拥有定价权是可以直接提价转移成本的,但管理层并没有这么做(这里主要是说直接提价,前面有间接缩规格提价)。

一直等到了11月份海天宣布提价,行业迎来提价潮,公司才跟着提价,而之前公司一直都说是不考虑提价,主要也是挤压竞争对手。

后面跟随行业提价也是有必要的,如果此时不顺势提价,后面在想单独提价,那么终端市场接受度就会更困难一些。

提价已经在路上了,新包装的榨菜已经出炉。

提价之后,接下来需要应对销量下滑的问题。

现在看,无论是解决“战略高质量快速发展与销售瓶颈的矛盾”,还是应对提价的“后遗症”——销量下滑。

无论如何,销售瓶颈是必须要突破的了。

公司打算如何破局呢?

战略上,拓宽品类市场,构建发展矩阵,通过多品类把量做上去。

品类方面

榨菜品类拓宽。完成榨菜升级做透,狠抓榨菜调价、健康、拉新三大增长点,落实终端调价、升级换版、国潮与健康宣传三大关键动作。

目前,新包装的已经上市了,旧版本会退市,直接提价需要换包装,不然终端接受度低。这次提价渠道商有利润,根据以往情况看经销商积极性会比较高,目前库存水平6周比较低,渠道上比较畅通。

亲缘品类拓宽。以战略资源助力萝卜产品多元做大。布局跨界新品类、新品牌开发,比如开发休闲零食,尝试进入酱类。

重点要看下萝卜,对今年销量可能有一定贡献,萝卜有几年没有增长了,21销量还下滑了,可能是公司战略资源往榨菜倾斜的问题,22年公司会以战略资源助力萝卜,可以期待一下。

这个就是一个主次问题,榨菜还是主力,萝卜也得跟上,形成产品梯队。

至于,休闲零食、酱类、复调等一时半会无法起量,那个是更长远的培育。

市场方面

渠道扩张。由家庭消费市场切入餐饮消费市场及食品工业消费市场。餐饮这一块开拓的市场空间比家庭消费端大得多,公司有先布局的优势,目前也没有竞争对手,持较乐观态度。

渠道下沉。22年渠道下沉继续,可以对冲提价对销量的影响。21年销量在大幅提价和需求疲软背景下,仍保持相对稳定,主要与渠道扩张和下沉有关。全年公司净增经销商382名至3030家(+14.4%)。

战术上,四个方面助力战略任务落实。

1、策划品牌传播,加速销量转化。

2、调整管理模式,引导销售突破。

3、保障产品质量,铸造乌江精品。

4、创新人才管理,激发员工潜力。

从这几个大的方面去落实,具体效果怎么样,在看结果了,我也不是身临其境,细节无法感知,交个公司管理层吧。

总之,从公司的战略战术来看,逻辑上有可行性可靠性。我在 成长驱动篇 有详细分析。

展望未来

站在全年角度,公司报表增长确定性较高。

本费。预计综合成本22年与21年持平,费用可能会有些缩减。

今年青菜头收购价800元每吨,降低了40%,但是并不会降低多少成本,因为公司采用加权平均算法,这样有利于平抑原材料价格波动。2022年上半年用的是2021年价高的原材料,下半年才会用今年收购的原材料。

也就说,2021年的高价收购的原材料,对公司报表端影响主要是2021H2和2022H1。因此,成本其实降不了多少,三季度开始毛利率会回升。

预计品牌投入费用相比去年会有所缩减,而市场推广费用会有所增加,公司以量入为出为基本策略,费用精细化管控,预计费用率方面有所减低。

量价。公司综合提价近15%,多举措稳定量增。

考虑提价落地,可能对全年销量产生压制,措施上,公司积极推进萝卜、泡菜和酱类等多品类发展,且计划加大餐饮和工业渠道开发,并匹配升级换版、国潮与健康宣传等关键动作,且3月起部分加大费投,加上渠道利润增厚、推力增强,或将部分对冲销量下滑压力。

最后的话

公司品牌势能持续积累,品类拓展以战略资源助力,渠道寻求扩张与下沉继续、原料及产能基础夯实,多方面齐头并进不断巩固榨菜品类龙头地位。

当下库存回归良性,提价落地利增,多举措稳定量增,成本和费用回落,2022年利润释放确定性强化,预计利润增长20%-40%。

涪陵榨菜往期分析文章: