涪陵榨菜系列基本上该分析的地方都差不多了,主体框架梳理完了,这一篇做个总结。

后续企业经营观测过程中,出现一些消息,只要未破坏核心投资逻辑,那么都可以不去管,坚定持有即可。

往期6篇文章:风险问题篇,成长驱动篇、成长空间篇、商业模式篇、竞争优势篇、成长路径篇。

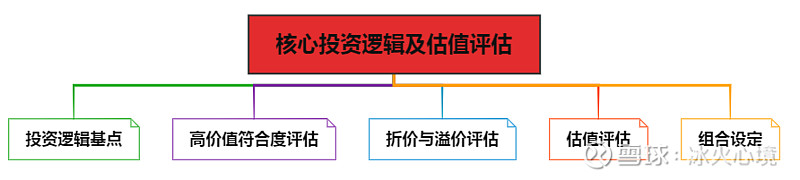

本文结构如下:

Ⅰ.投资核心逻辑

① 我国食用酱腌菜已有悠久的历史,中国人饮食习惯讲究味道,酱腌菜则主要用于调味、开胃和下饭,这个消费习惯根深蒂固,消费群体庞大,赛道存续期趋于永恒。

②随着消费者安全、健康、品牌意识日益增强,以及食品安全与生产环保监管趋严,使得散装和杂牌酱腌菜生产企业持续退出,行业未来将向规模化、品牌化、品质化发展,有利于龙头提升市场集中度。

③目前整个酱腌菜市场格局分散暂无垄断性寡头,2019 年包装化率仅5.6%,国内包装腌制品人均消费量仅 0.2kg/人,而人均消费量却是3.21kg/人,我国人均腌制品实际消费量,无论是国内替代散装空间,还是对比国外包装消费水平,国内包装化率提升还有很大的空间。

④榨菜行业是酱腌菜行业中最早完成工业化和品牌化的子行业,其包装化率也最高,从销量上统计仍有2/3的空间,榨菜天花板还未到,仍有一定增长潜力,涪陵榨菜竞争优势鹤立鸡群,作为榨菜龙头可利用品牌及渠道优势,有望提高榨菜及酱腌菜行业的市占率。

⑤公司也有意愿和实力提高市占率,未来3年产能充足,募投项目也正在进行准备工作。短期来看,成长来源主要是榨菜主业提高市占率,可为未来2-3年业绩提供安全垫;中期来看,如果乌江品牌重塑获得市场认可,那么萝卜、泡菜亲缘类品类拓张,将为业绩提供弹性空间;更远期看公司谋划后续进入复调、休闲果蔬零食市场,提供很大想象空间。

Ⅱ.高价值符合度评估

市场空间和商业价值

榨菜仍有一定增长潜力未达到天花板,而酱腌菜品类拓展具有广阔的成长空间,但确定性比榨菜要低。佐餐调味料需求趋于永恒,随着消费者的安全、健康意识日益增强,包装替代散装是大势所趋,有利于大品牌龙头提高市占率。

扩张的边际成本——轻资产

否,需要规模效应支撑,但现金流很好,扩张需要持续投入较大资本(资金和规模效应最终会成为优势之一)。

高客户黏度

较好,公司从事的佐餐调味料生产,产品有一定程度差异化,消费者味蕾对调味料有一定口味粘性。

弱周期性

是,佐餐调味料为日常消费食品,零售复购率高,受经济周期影响不大,但由于原材料的特殊性也有自身的经营周期。

强竞争优势

强,公司背靠原材料核心产区,占据地利,业内唯一具有全国化的品牌、渠道的公司,有较强的产品研发能力,丰富产品矩阵可以适应不同地区风味。

管理层和治理

管理层多有20年榨菜生产经验,战略目前清晰,国企体制但授权管理层较充分,股权激励覆盖不完全其部分高管和核心骨干无股权,高管整体薪酬偏低,可能存在激励不足的问题。

ROE特征

较高,净利率较高水平进一步提升空间不大,资产负债率不高还有空间,未来ROE回升主要看募投项目投产提高总资产周转率。

扩张存续期

长,佐餐调味料有悠久的历史,这是一个存续期极长的赛道,产品技术更新变化慢,酱腌菜包装化率及集中度还很低,公司在行业内拥有较好的竞争位置,因此预期扩张的持续期较长。

资本扩张

2021-5月大定增,未来5年无融资需求。

小结

榨菜产品强竞争优势,中期成长具有高确定性,但长期有天花板。需要看酱腌菜亲缘内拓品打开成长空间,虽有不确定性但好在酱腌菜协同性较好。公司生意模式具备高价值企业的特征,经营稳健业绩弹性不算大,处于长青赛道持续创造价值的能力较强,有成为长线大牛股的潜质。

Ⅲ.溢价与折价评估

公司属于价值创造中期。榨菜主业还未到天花板,仍有一定成长空间,酱腌菜包装化处于初期,持续创造价值的能力强。

生意特征符合DCF三要素。虽然扩张需要持续的资本开支,但经营现金创造力好,经营稳定性很好,在行业内竞争优势强,行业变迁慢经营存续期长。

盈利的确定性高。产品属于日常快速消费品,客户分散需求较稳定,竞争优势强。

涪陵榨菜从事佐餐调味料生产销售,其收入主要来源于家庭消费,其次餐饮企业,周期性弱,虽然扩张需要投入一定的固定资产,但是佐餐调味料行业是一个存续期极长的行业,公司先款后货的模式现金创造能力很强,公司处于价值创造中期,产品竞争优势强能够获取行业溢价,行业竞争格局稳定,盈利确定性较高,应当享有一定的溢价。

折溢价定性:应当享有一定的溢价。

Ⅳ.估值评估

调味品行业公司整体估值水平比市场高,长期处于溢价状态,这和调味品生意模式特性有很大关系。

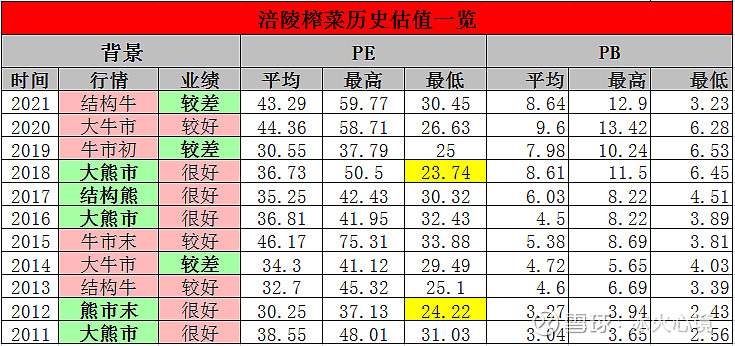

参考海天味业历史估值水平,最低2016年29倍PE,历史最高2020年114倍PE。历史平均55倍PE。其中,2018年最低40倍PE,2020年最低50倍PE。

涪陵榨菜上市以来,估值最低在2012年熊市和2018年熊市,大概24倍PE。公司过去还未出现熊市估值及业绩双杀的情况,过去要么大熊市业绩很好,要么大牛市业绩较差。如果行情和业绩同时很差,市场悲观情绪下给出估值底可能还会更低一些。

所以,未来如果出现行情和业绩同时都差的情况,估计是有可能跌穿24倍PE估值底的,比如20倍PE,这是最差的情况。榨菜主业盈利还是比较稳的,一般情况平均35倍PE左右。

过去10年平均最低为28倍pe(可以作为参考买入位),平均最高49倍pe(可以作为参考减仓位),多数年份都能冲上40以上。

预计未来5年,公司利润水平有望保持年化15%-20%的复合增长。

因此,参考过去估值情况及增长预期,谨慎给予25倍动态PE买入,对应的价位也上下浮动10%位置,分三档建仓的策略。如果放宽一点买入标准,30倍PE以下即可逐步买进。

估值是艺术,可能每个人给予心理价位都有一些差异,正如巴菲特所说以合理价买进优秀企业,追求模糊的正确。

Ⅴ.组合设定

可以中长期持有的品种,组合内主要承担防御,如果市场给出的价足够便宜,将转化为进攻型品种。一般是采取分批建仓策略,只要公司基本面没有坏掉,最终估值越低仓位越多,但最多不超过30%,会不会重仓处决于对象便宜程度。

冰火心境投资笔记,后续不定期更新企业发展的动态跟踪报告,长期投资是一个不断进化不断纠错的过程……

文中观点不构成投资建议!

—全文完—

往期相关文章:风险问题篇,成长驱动篇、成长空间篇、商业模式篇、竞争优势篇、成长路径篇。

#价值投资# @今日话题 $涪陵榨菜(SZ002507)$ $海天味业(SH603288)$ $千禾味业(SH603027)$