最近涪陵榨菜股价又创下了新低,估值处于历史低位,绝佳机会还是价值陷阱?

从基本面上看,榨菜销量已经是第三年萎缩了,2021下滑-0.6%,2022下滑-12.6%,2023H1下滑-12%。

要有正确的判断,客观的认识的前提,我们需要努力地看清事物的全貌及本质,才能让决策更精准!

研究涪陵榨菜3年,这是【第 11 篇】深入研究公司价值的文章,3200字,约8分钟看完。

本文核心观点:内外负面因子叠加放大了销量的波动性,但这也只是周期性的回落。

在“外部消费环境改善+内部开拓增量市场”共同作用下,退步因子力量的不断衰竭,进步因子力量的持续增强,攻守之势将转化!

最坏的阶段很可能就是2023年,预计最快2024年榨菜销量就重回增长。

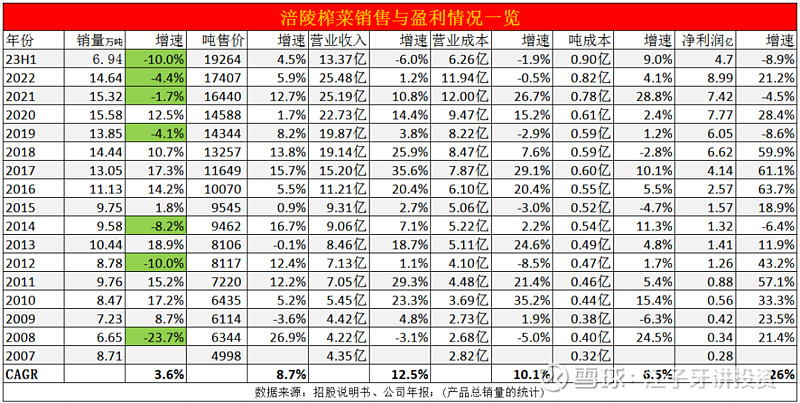

提价与销量的波动周期

从历史维度看,榨菜销量也有波动周期。

过去榨菜历次提价后销量多会下跌,第二年都会有一定恢复,然后重回增长。

2007-2022年期间约一半的年份销量增速超过10%,其中有4年增速超过15%。

其中有7年销量负增长,主要原因还是公司提价引起的,但也不是每次提价销量都会负增长,宏观环境好接受度高,就有正增长。

如下图所示:

上图中,绿色表示销量下滑的年份(公司主要产品榨菜收入占比约85%,这个是统计总产品销量,数据有一定误差也不影响分析榨菜)

不过,我认为这一次的销量下行周期与历史上的,还是有特殊的地方。

2021年11月这一次提价,当内外诸多负面因子相叠加时,对榨菜销量的影响,比以往更大了。

2021-2022的销量下滑,主要是4个方面的原因:

1.宏观大背景消费乏力;

2.轻盐产品迭代过渡期;

3.提价对需求端的抑制;

4.公司资源倾斜拓品类。

大环境因疫情削弱了终端购买力,而公司产品轻盐迭代+提价+减少投放资源,客观上放大了销量的波动性,下行阵痛期就更长。

但我想说,这依然只是处于销量的波动周期中,只不过这个周期比历史上的长了一点而已!

我们需要辩证的看问题,不能主观的、机械的、片面的看问题!

可能有人又会说了,2023年都放开了,上半年销量还是下滑-12%,这就不能说环境不好了吧?

2023年销量下滑又有一些不同,在上面4个因子的影响下,在叠加C端和B端需求短暂失衡的影响。·

2022年疫情居家消费对榨菜的需求量更多,而2023年放开之后,家里囤货需要消化下,餐饮消费有所恢复,对榨菜需求量急剧减少(公司C端收入比95%以上)。

C端与B端失衡→终端动销放缓→渠道库存积压→公司放缓发货→报表端销量下滑。

我对比公司2022H1和2023H1各销售大区的收入发现:

①华东地区上海疫情影响更大,居家消费榨菜量基数更高,2022H1增长37%,而2023H1下滑24%,可以看出这种影响更明显。

东北地区吉林疫情影响较大,对比数据波动也明显。

②华南地区疫情相对正常影响就没那么大,2022H1增速-3.6%,2023H1增速-2.5%。

华南收入占比最大25%,这个数据可能才是真实的反映了榨菜销量的情况,2022H1增速-3.6%,2023H1增速-2.5%,影响已经减弱,2024可能就会恢复正增长。

或许可以窥一斑而见全豹。

上述几个数据波动与地区环境变化,基本对应得上!

根据我对调味品行业的研究看,2023年上半年,C端家庭消费有回落,B端餐饮消费有回升。

比如天味食品23Q2收入,C端经销商渠道增速1%,B端定制餐调渠道增速44%,复合调料还处于增量市场,整体要好于基础调味料。

总体上看,2023年有回落这是特殊时期的数据,不宜将影响扩大化,更不能以此为基础进行线性外推。

事物发展往往是螺旋式的上升,非匀速直线运动!

财报数据是对过去的陈述,而投资是看未来,免不了对未来进行评估。

销量增长的可能性分析

我们已经知道了造成销量下滑的原因,后续只要这些问题能够有效地解决,而其他关键因素又无大的变化,那么榨菜销量不就能够恢复增长了吗?

对于中长期投资来说,关键是看公司的生意模式,成长空间,竞争优势三个维度。

我认为,这些都没有发生根本性的变化。

船好更容易划起来

生意模式与行业特性有很大的关系,很大程度上决定了企业生命力的韧性!

调味品是一门好生意

生命周期长,行业变迁慢,新的搅局者很难颠覆现有格局,已有参与者强者恒强,赛道存续期趋于永恒。相关分析文章点击链接:涪陵榨菜|产业链强势地位,商业模式“吃两头”,获强议价能力!

调味品可以差异化定价

行业可以持续消费升级,且行业内企业可以采取差异化竞争战略,避免价格战,也成就了一批盈利能力强,可持续增长的优质企业。

涪陵榨菜依然稳稳占据行业龙头的地位,乌江品牌依然占据中高端榨菜市场这块最肥沃的领地,正从榨菜龙头往酱腌菜龙头拓展。

对于这样的生意,能够可预期、可推演、可展望,相对确定性高,这是价值投资长期持有比较理想赛道。

轻盐产品和提价可消化

中长期看,榨菜这种消费品可随着通货膨胀,以及未来人均收入提升,依然可以持续提价。

中产阶级以上这部分消费群体有着更强的消费能力,而且公司轻盐系列产品也是在筛选客户群体,这部分人群消费力更强。相关分析文章点击链接:涪陵榨菜|刷新了认知,终于知道了“乌江榨菜”持续涨价的逻辑!

提价和轻盐榨菜是2021年11月实施,经过2年时间其负面影响,也消化得差不多了。

逆周期提价与轻盐迭代,这2年造成的影响已经体现出来了,要流失的客户也已经流失了,C端销售会进入相对稳定期。

其中一部分群体只是经历3年疫情消耗过大,暂时性的流失,未来条件改善还会回流。

当然,公司提价不能太频繁,乌江品牌的基本盘应该是三线以上的人均消费水平,不能脱离这个基准线,否则销量依然会掉得很明显。关于这点管理层已经有认识,不能老是靠提价来获得增长。

所以,提价导致的销量下滑,这个只是暂时性的影响这几年,中长期看依然能够重回增长态势。

需求端消费乏力也会恢复

现在疫情影响已经解封了,大家都基本上恢复了正常的工作状态,虽然经过3年的疫情消耗,大家口袋里面钱少了,但后续随着时间的推移也能够恢复起来,困难只是暂时性的。

这里我想借用价值投资大师张磊先生的话来表达:

任何一场世界性的危机都异常恐怖,但我们始终相信长期主义,相信人们有智慧、有办法化解它,人类社会不正是在一场又一场的危机和重生间螺旋式发展的吗?

历史长河中,如果给你一块硬币赌人类命运的话,你应该永远相信人们的智慧和企业家精神。

我们更加相信国运,相信中国哲学,相信中国的腾飞之势,中国的发展不正是在一次又一次的浴血奋战中凯旋吗?——《价值》

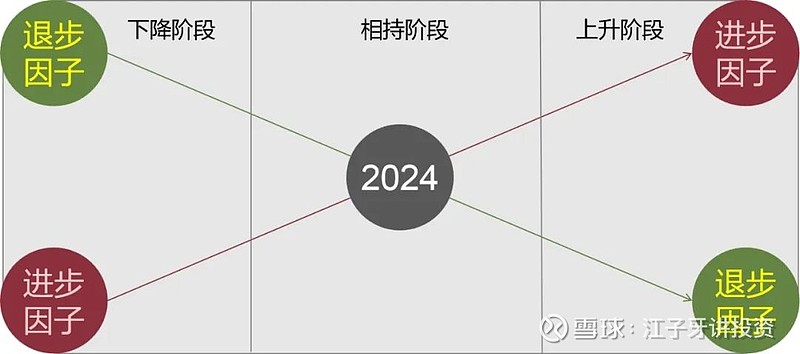

销量增长的时间线分析

如果,终端需求恢复好,最快2024年应该销量就会重回增长!

影响销量下滑的因子,力量真正快速衰退,而驱动销量上升因子,力量真正快速变大,攻守平衡转化之势指向2024年!

从退步因子来看:有的已经消散,有的快速衰退,有的持续衰弱!

①大环境疫情压制力已经消除;

②C端与B端短暂需求失衡,影响力最大在2023年;

③产品端轻盐迭代与提价抑制力,2年多时间已基本释放完毕;

④管理层资源投放倾斜,从无为或转向有为。

从进步因子来看:社会生产力、居民消费力、公司开拓力、产品渗透力等,随着时间的推移在逐步增强。

①解封以后的生活状态大家基本已适应,消费能力在逐渐地恢复。

②2024年C端与B端需求会相对均衡,对于C端消费环境相对变好。

③2023年财务数据上基数比较低,将有利于2024年实现增长。

④随着公司积极布局,增量渠道贡献收入增速高,占比提升。

公司从2022年开始组建餐饮渠道专业销售团队,2023上半年实现榨菜销售额超过4000万,增速超30%。

2023全年预估应该收入在8000万以上,2024年贡献收入或1亿+,占榨菜收入比超5%(2022年21.75亿)。

B端餐饮市场巨大,后续将会以肉眼可见的速度拉动销量提升,占比会越大,拉动销量增长权重就越大。

对比其他调味品公司都是C端+B端双轮驱动,涪陵榨菜真在补齐短板……

此外,翠小菜布局休闲市场、榨菜酱布局酱料市场,渗透形势会越来越好!

写在最后

涪陵榨菜销量连续3年萎缩,也只是特定时期的特殊数据。

短期面临的困境不等于长期趋势性衰退。

目前,内外两方面都在好转,最坏的阶段很可能就是2023年,最快2024年就重回增长。

随着退步因子力量的不断衰竭,进步因子力量的持续增强,攻守平衡转化,时间在我!

我认为,榨菜销量重回增长,将是新一轮上升周期的起点!

好了,限于篇幅,涪陵榨菜系列第11篇文章就分析到这里了,还没关注的点关注,方便接收我后续的研究成果!也欢迎不同观点交流!

——全文完——

涪陵榨菜往期分析文章链接: