青岛啤酒整体印象:

一、2012-2021年年报数据印象

1、分红5连增,而且增幅不小;

2、分红比例过去6年保持在45%-50%之间,稳定。这表明分红的增长,是公司盈利能力提升所致,含金量高;

3、净利润5连增;

4、过去10年ROE呈现探底回升的走势,耐人寻味;

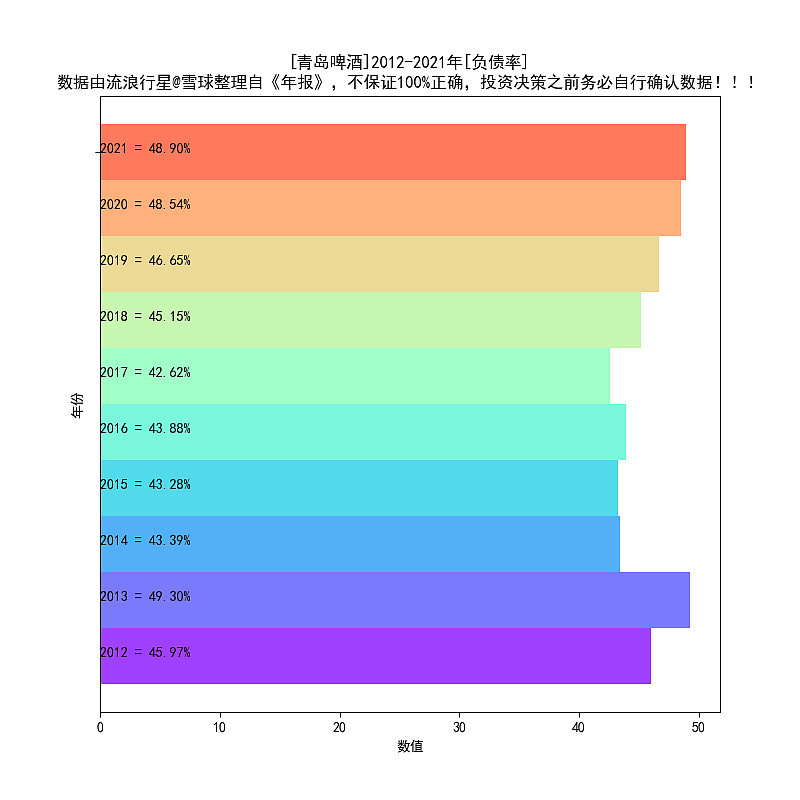

5、负债率略有提升,基本上稳定;

6、毛利率在35%-40%之间波动,基本稳定;

7、净利润率5连增;

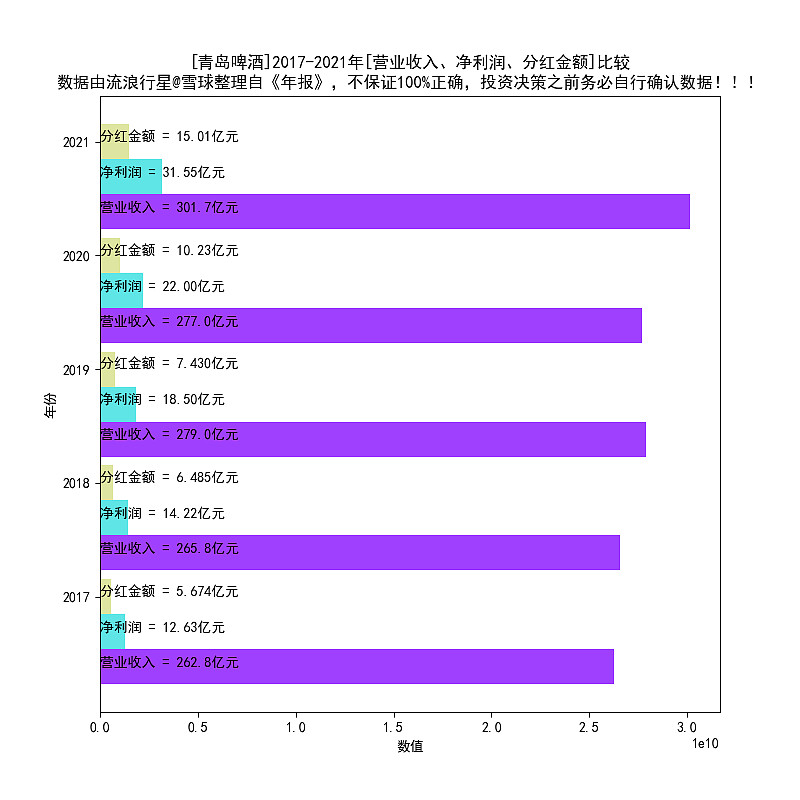

8、营业收入除了2021年有接近两位数的增长外,其余年份基本上原地踏步。这个事实,非常耐人寻味。没有增收,但是利润增加了。那么要么是提价,要么是高利润产品卖的多了,这个俗称消费升级。N年前,就说我国啤酒的人均消费量(升数)到达了天花板。那么咋一看,业绩要增长,只有从其他啤酒厂商抢地盘一途。事实上,青岛啤酒的业绩表明,业绩增长还有消费升级(对公司而言是产品升级,结构调优)这一条路可走,看一下董事会报告:

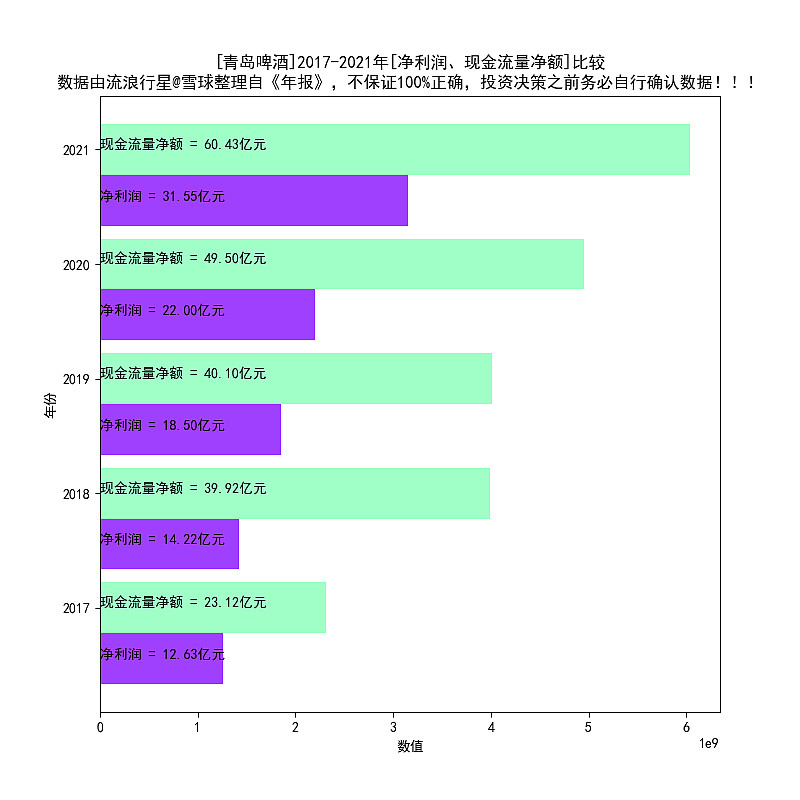

9、连续5年,现金流大于净利润,这个比较奇葩,没问题,不深究;

10、营业收入、净利润、分红比例的形态,肯定没有白酒好看,想想也能明白,啤酒一次喝几瓶,卖贵了大多数人喝不起了,符合柳的商品属性;

11、毛利率稳定,净利率稳稳上升,耐人寻味。这有点白酒公司的味道了,可以参考前面文章,泸州老窖毛利率和净利润率的对比图。

12、特别的:

我从来没有买过青岛啤酒,原因有2:

(1)青岛啤酒的ROE一直低于20%;

(2)青岛啤酒的估值一直较高,而且青岛啤酒不是我国啤酒的第一,第一是华润,在香港上市。

所以,我完美的错过了青岛啤酒。

但对青岛啤酒财务报表长期跟踪,我获益良多。

二、行业和公司印象

优点:

1、不错的品牌,就算到了香港的南丫岛,那里路边的冰柜里,也能看到青岛啤酒;

不确定性:

1、山东地区业务占比过大。

附1:

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人未持有青岛啤酒。

附2:

青岛啤酒-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年营业收入

9、历年 净利润、现金流 比较

10、历年 营业收入、净利润、分红 比较

11、历年净资产

12、历年总股本

13、历年 毛利率、净利率 对比

生成时间

2022-06-03

系列文章: