汤臣倍健整体印象:

一、2012-2021年年报数据印象

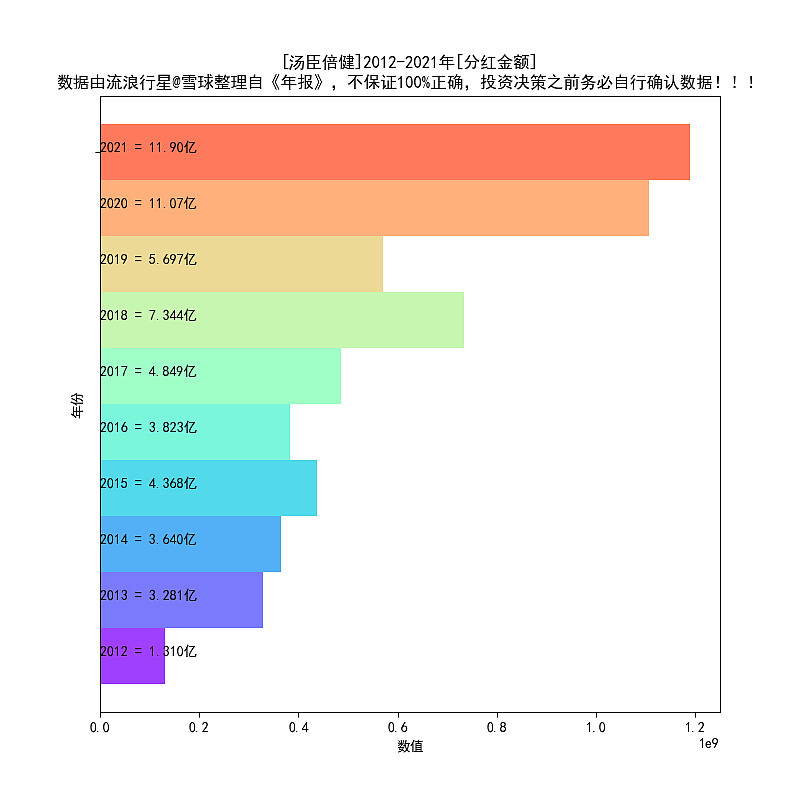

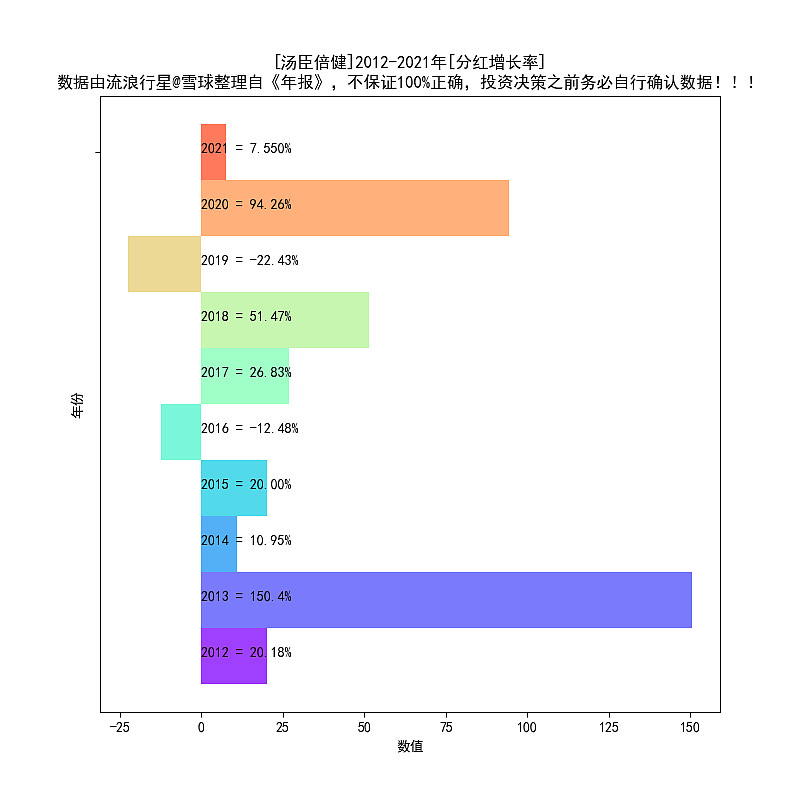

1、分红整体呈现增长的态势;

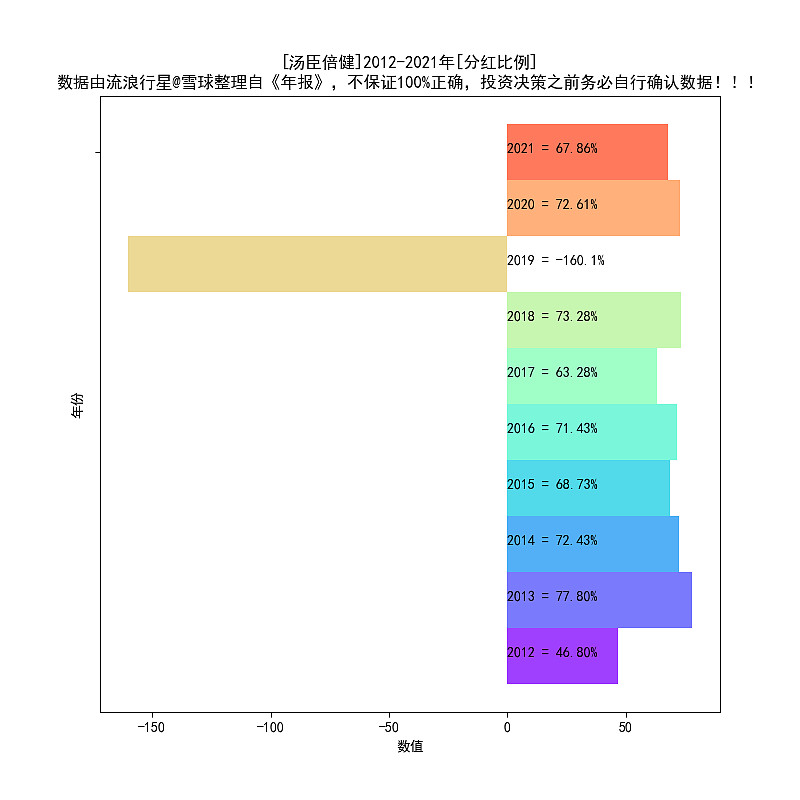

2、大多数年份分红比例超过2/3,现金牛本色;

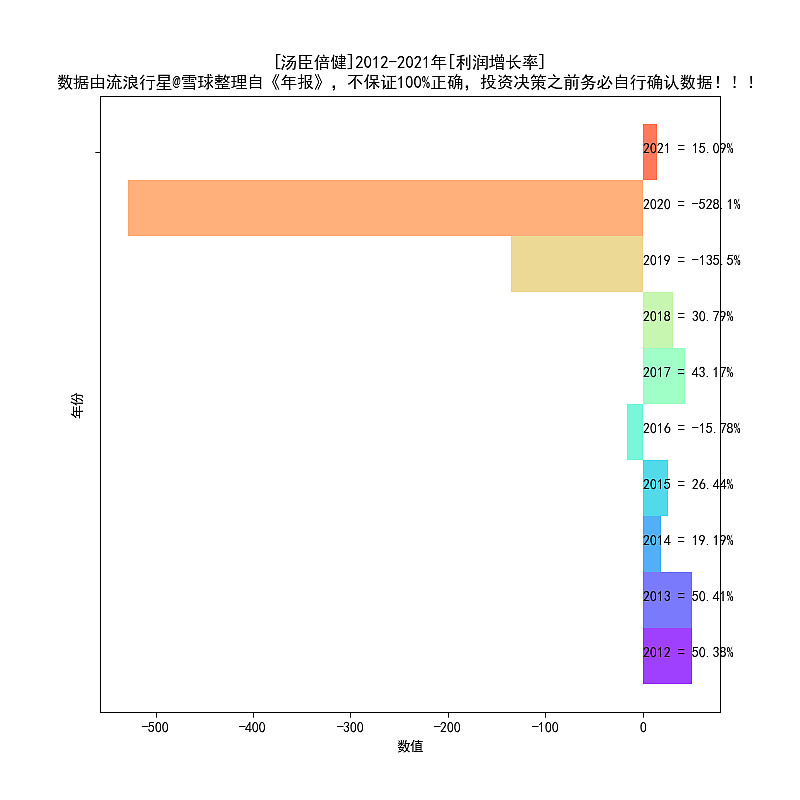

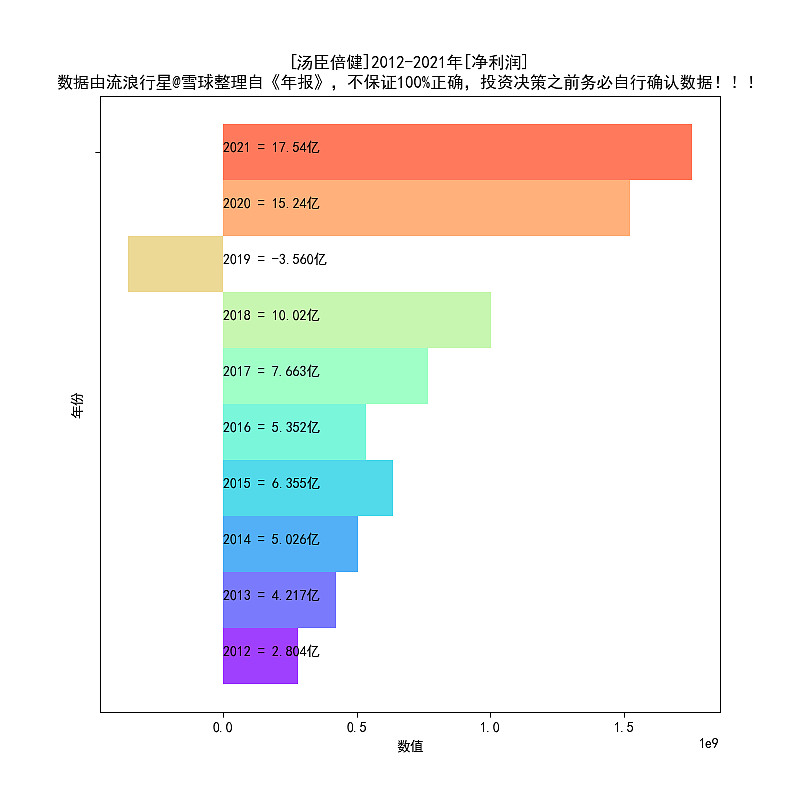

3、净利润整体呈现增长的态势;

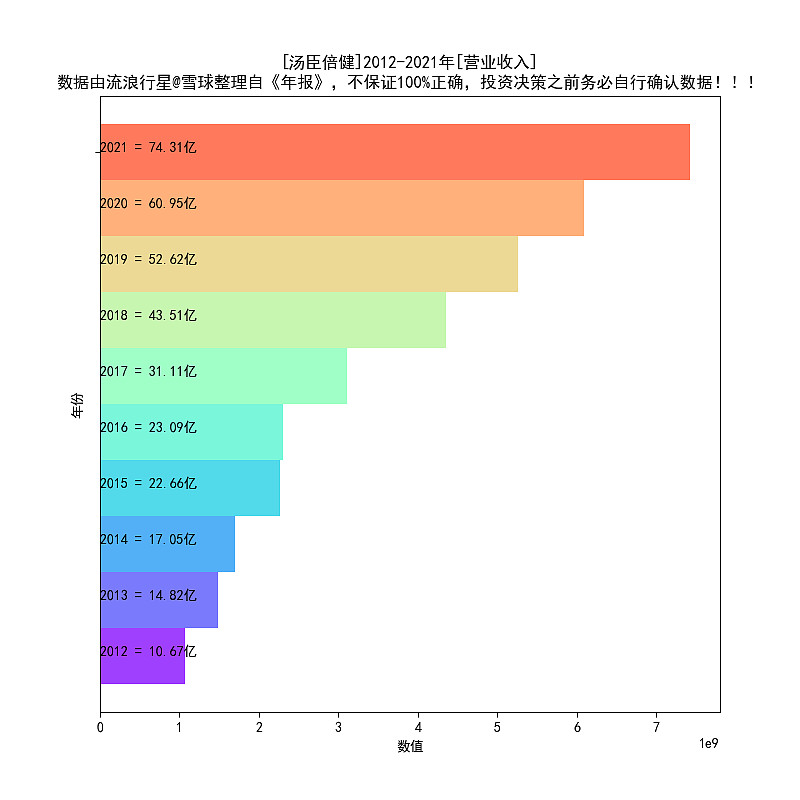

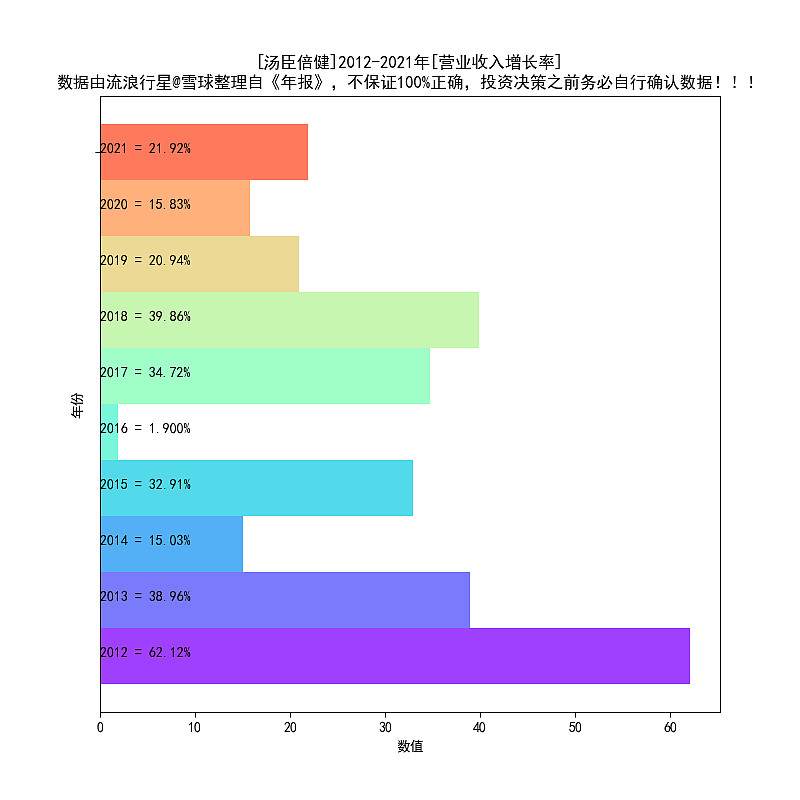

4、营业收入10连增;

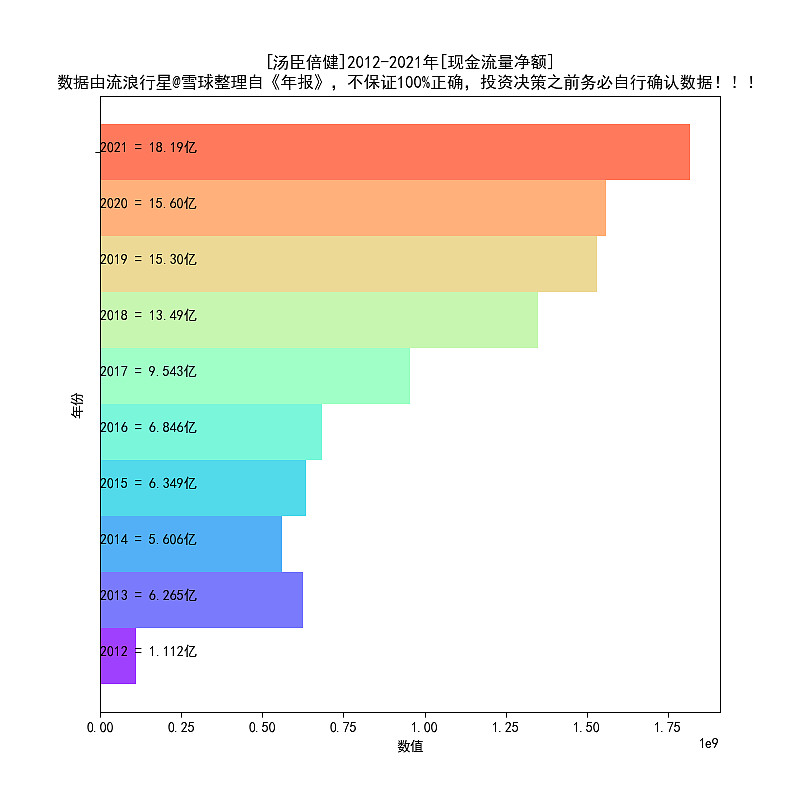

5、现金流整体呈现增长的态势;

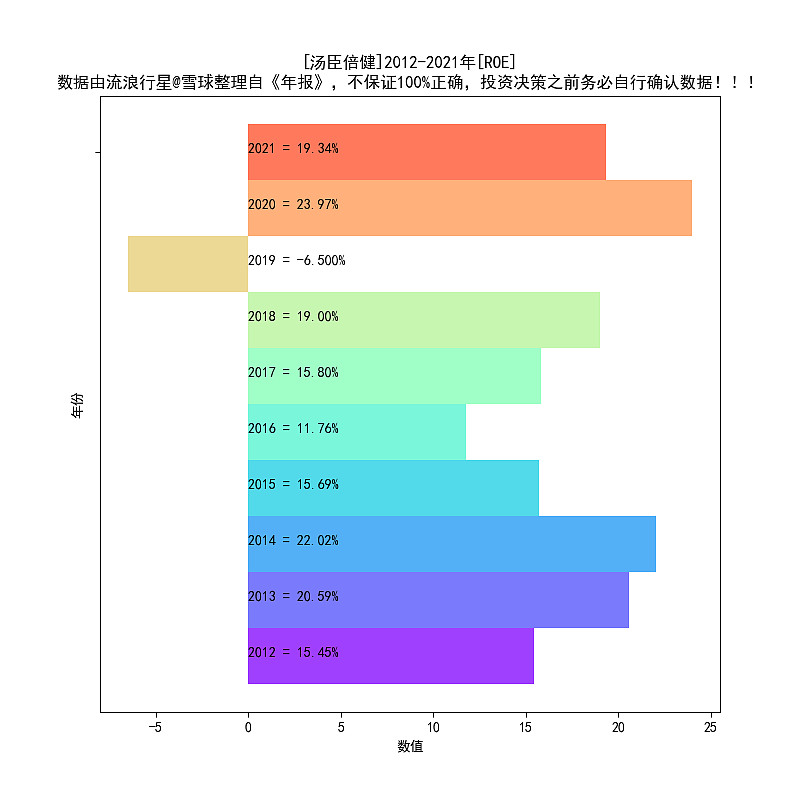

6、大多数年份ROE超过15%;

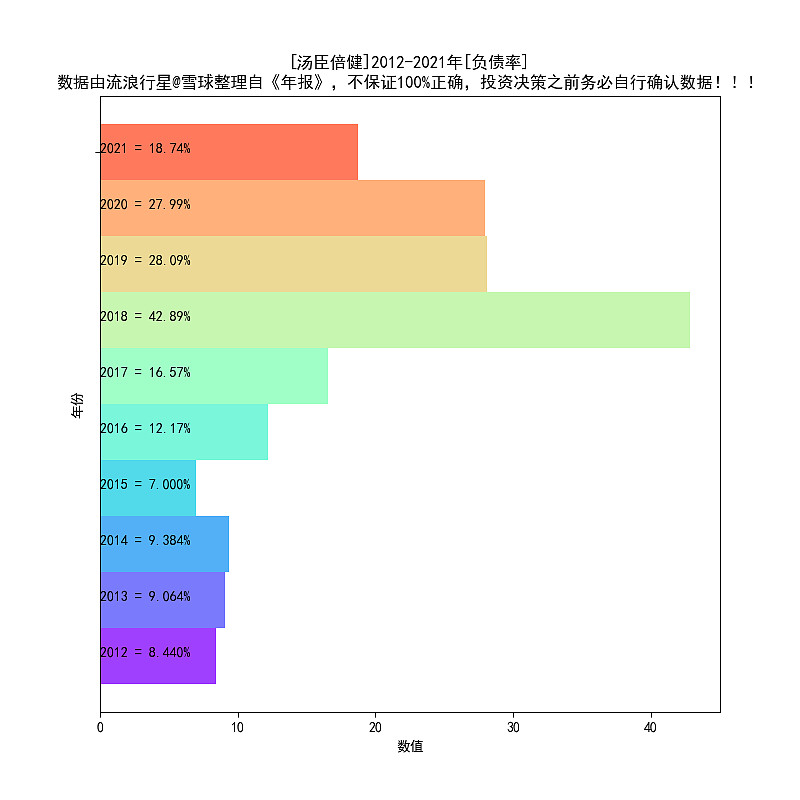

7、负债率大多数年份低于20%;

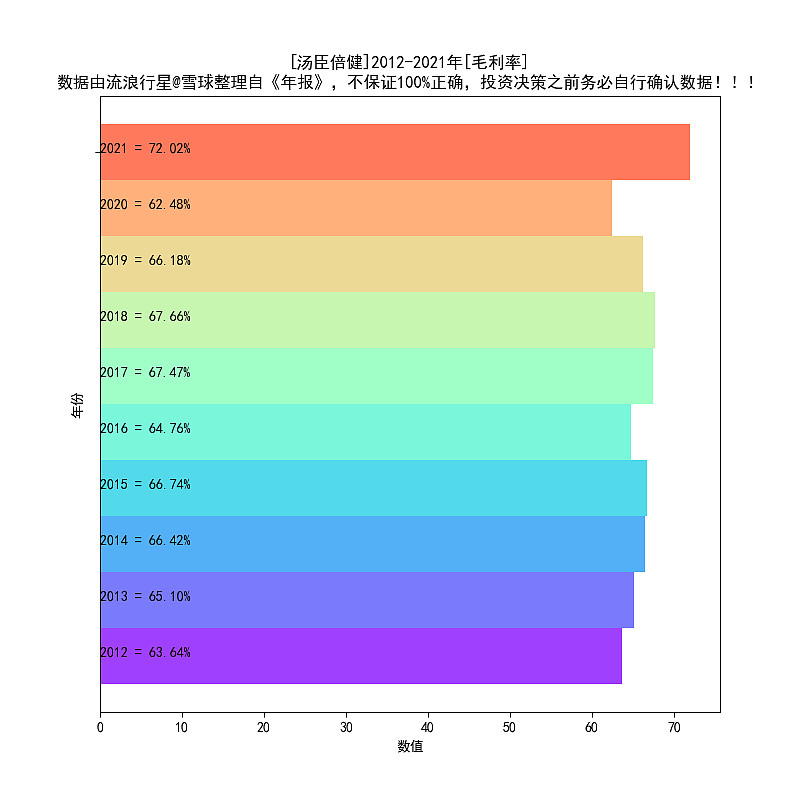

8、毛利率所有年份高于60%;

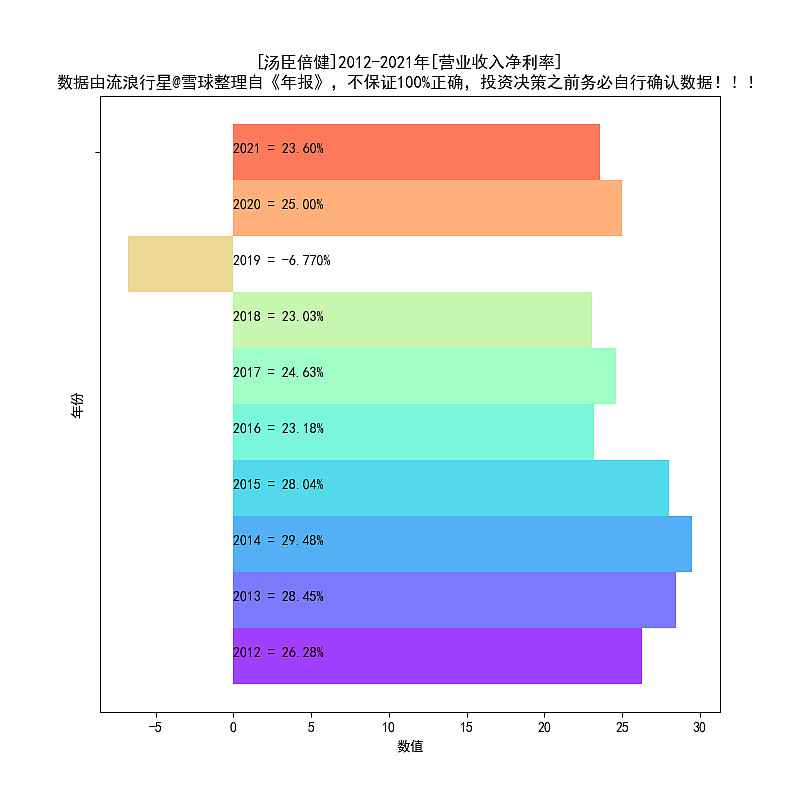

9、净利润率大多数年份高于20%(这个很牛);

二、行业和公司印象

优点:

套用巴菲特的话,这个公司长在了好地方。

保健品这个东西,使用者毫无疑问是为了追求健康。但是,使用者并没有办法在服用之前分辨保健品的好坏,甚至,服用之后都没有办法分辨保健品的好坏。所以,使用者通常选择一个龙头品牌的产品。而汤臣倍健正好是保健品龙头公司。JD上搜索一下,同一个品种,汤臣倍健能卖的更贵。这也是汤臣倍健的毛利率比肩白酒公司的原因。

不确定性:

1、收购LSG失败,2019年那次计提,让很多投资者颇有微词。这个,仁者见仁,智者见智了。

2、保健品安全性至关重要。龙头公司品控相对好一些。

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有汤臣倍健。

下期预告:万华化学。

附:

汤臣倍健-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年净利润

9、历年营业收入

10、历年现金流量净额

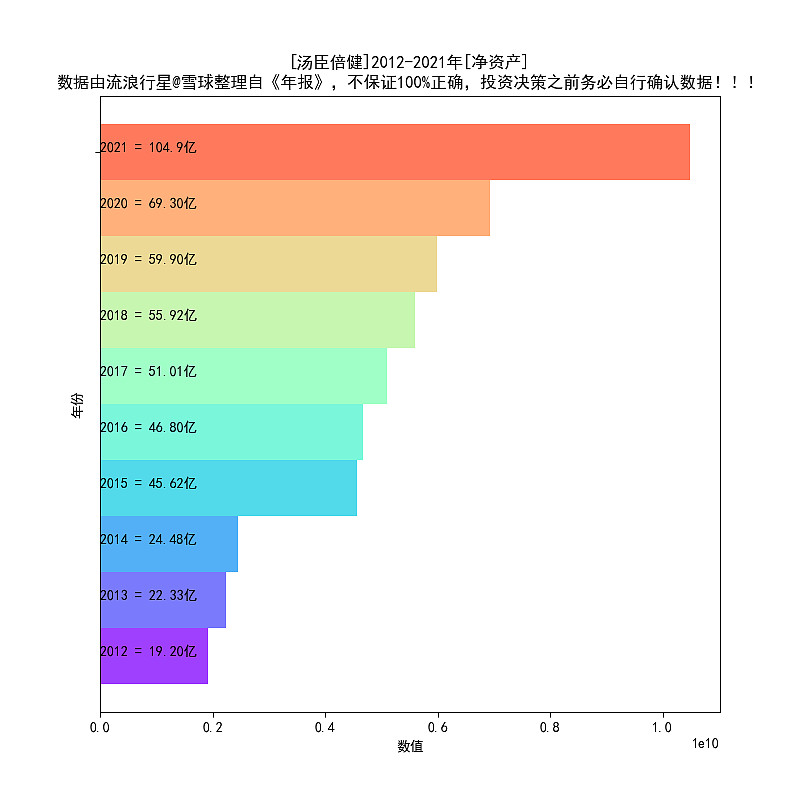

11、历年净资产

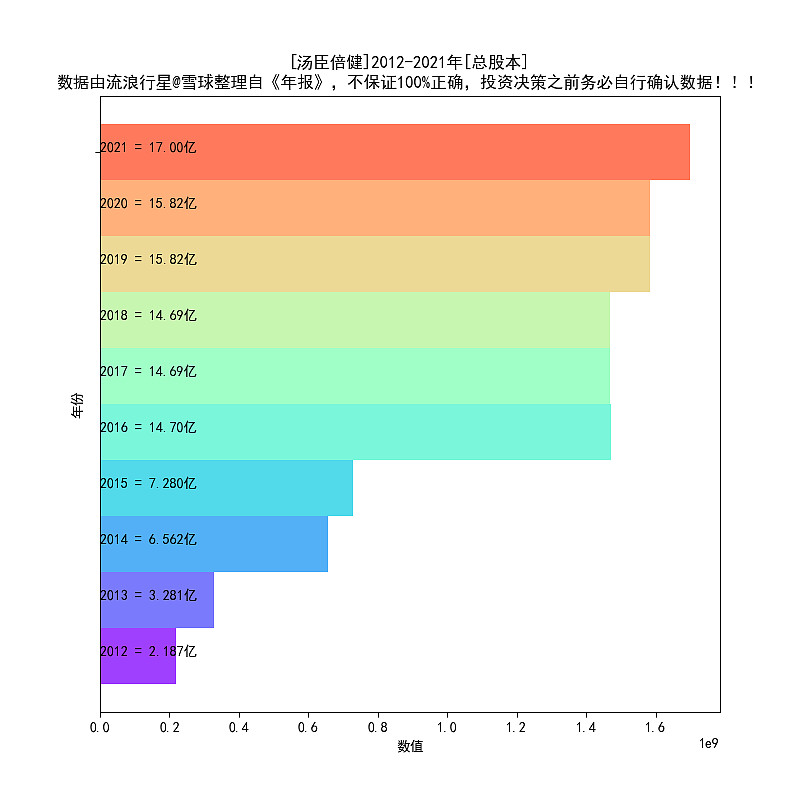

12、历年总股本

13、历年营业收入增长率

14、历年分红增长率

生成时间

2022-03-16