万华化学整体印象:

一、2012-2021年年报数据印象

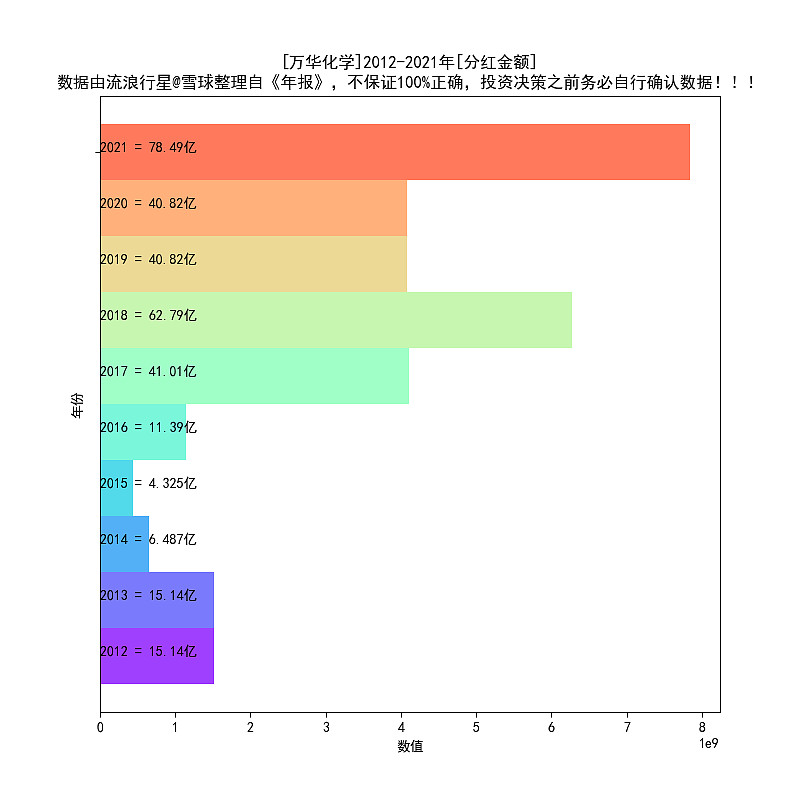

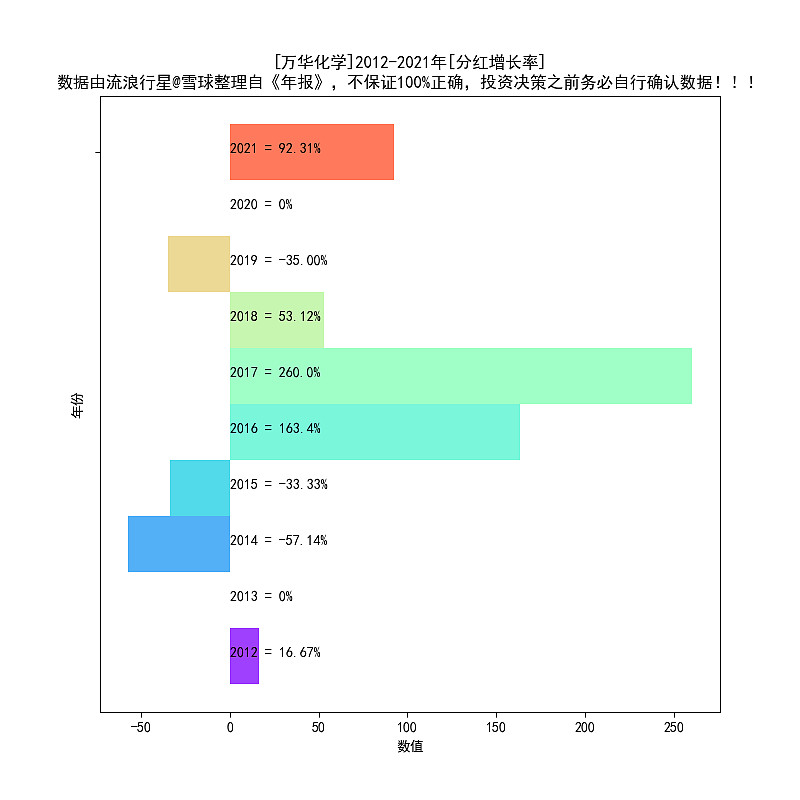

1、分红整体呈现增长的态势;

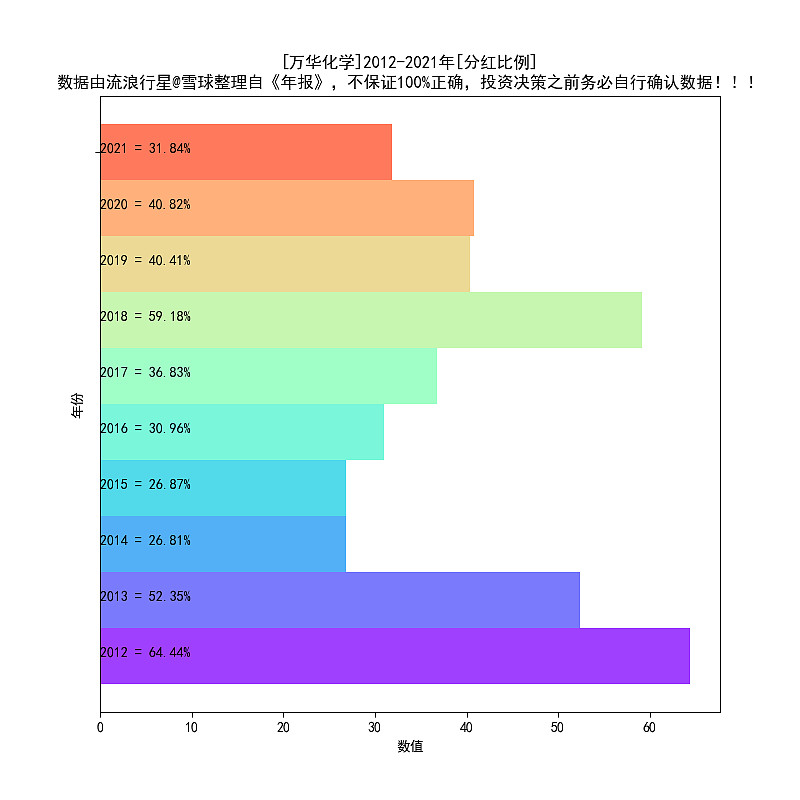

2、分红比例波动较大,平均30%-40%之间,尚可;

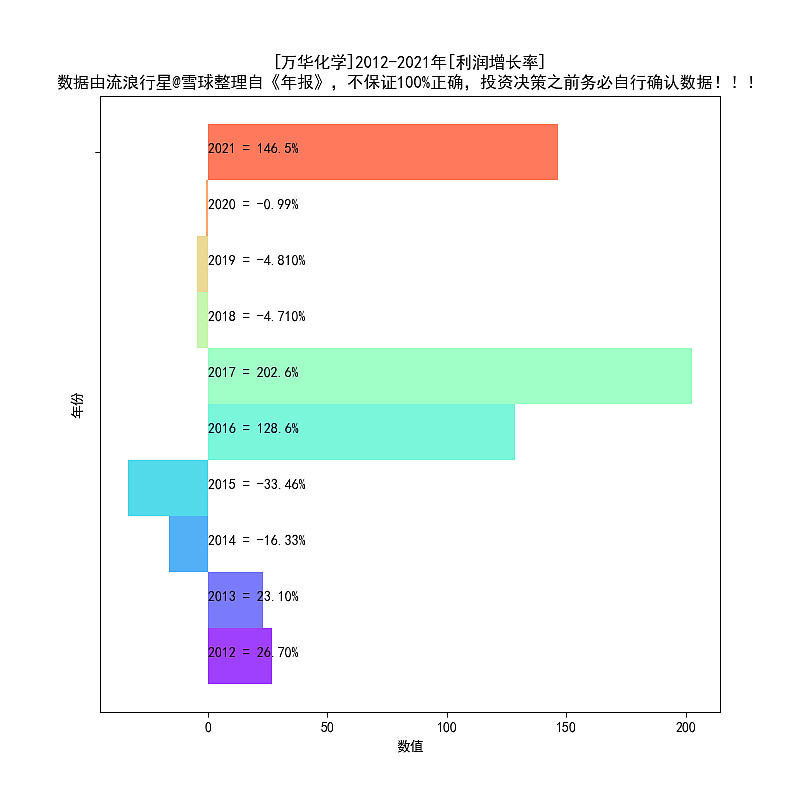

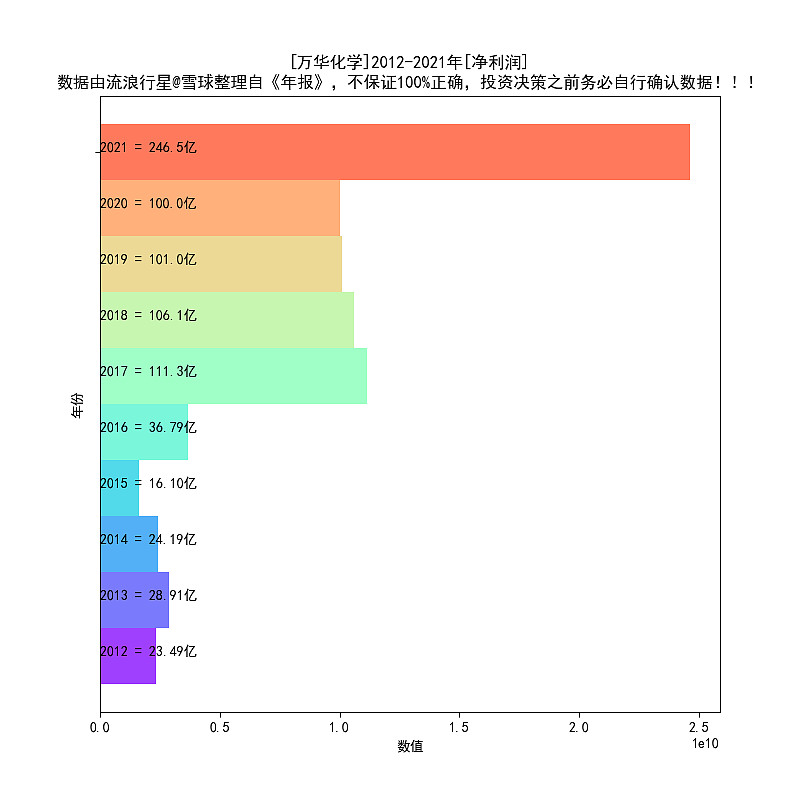

3、净利润整体阶梯式增长的态势,波动较大。主要是周期股的特性所致;

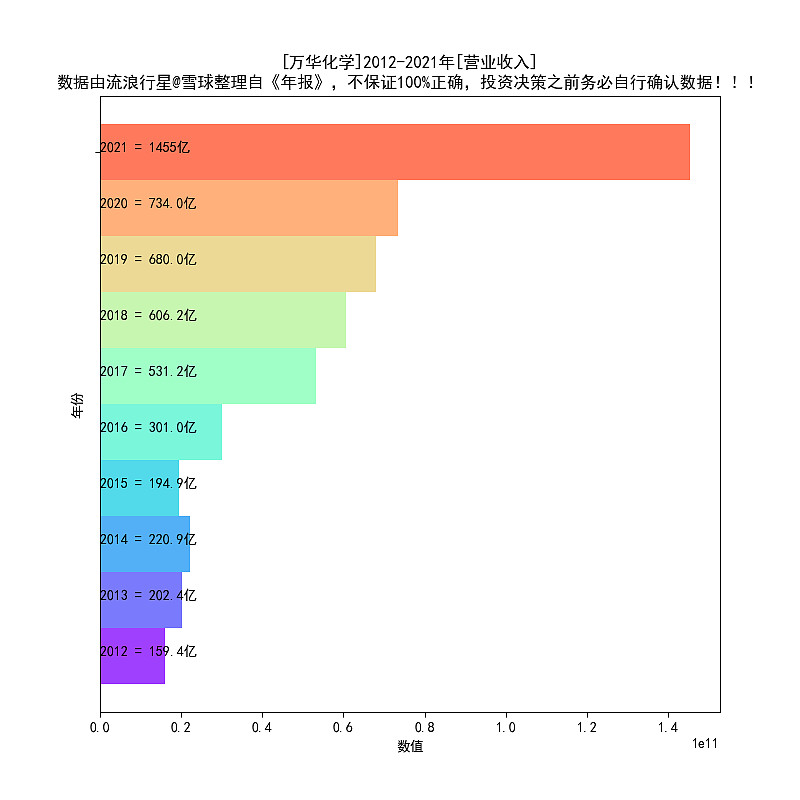

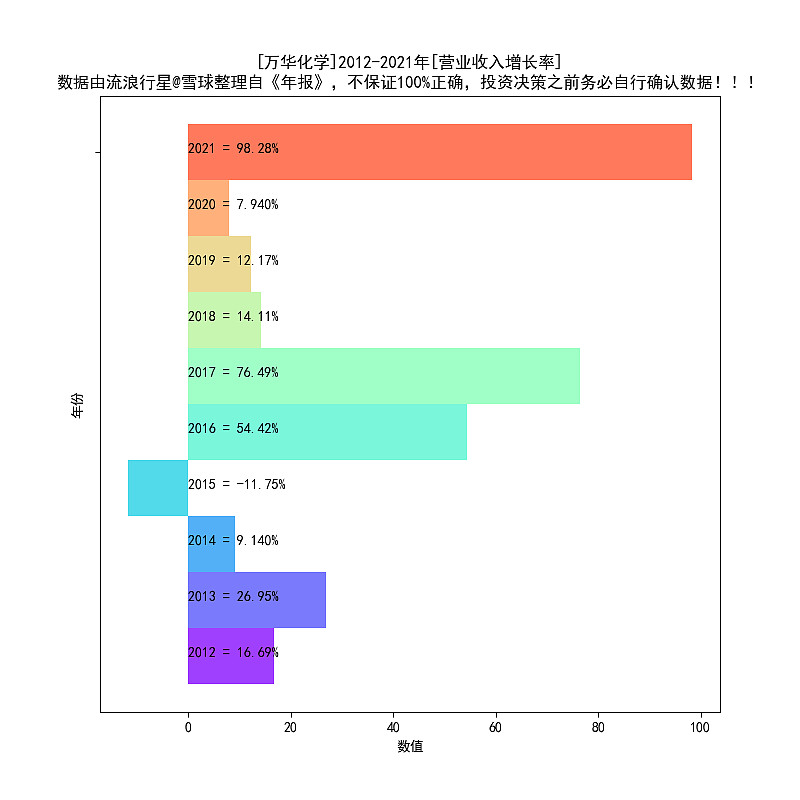

4、营业除了2015年年报下降,其余年份都是有增长的,增速波动较大;

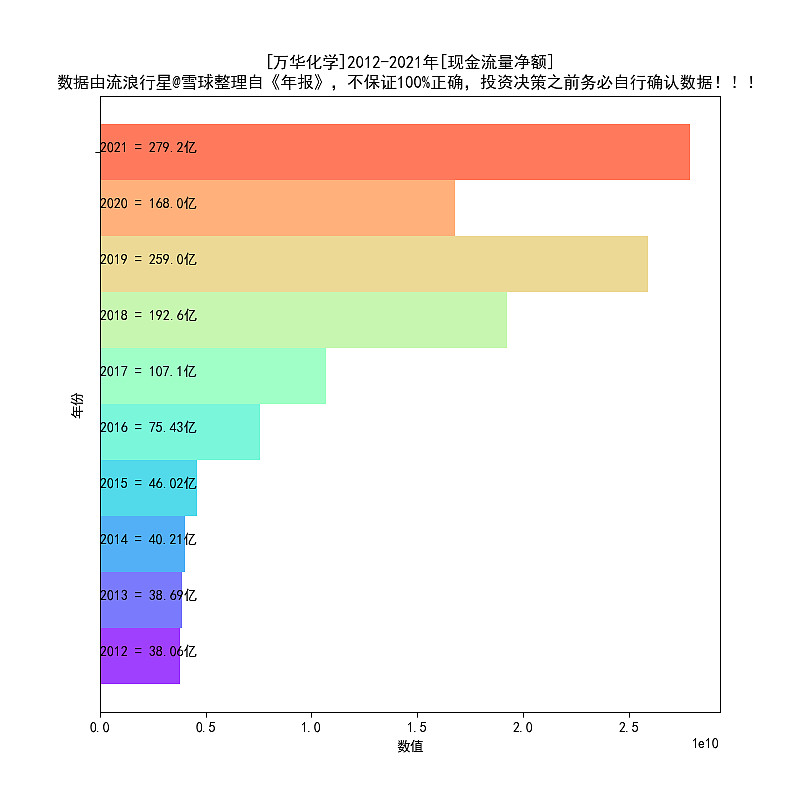

5、现金流除了2020年年报下降,其余年份都是有增长的;

6、除了2015年ROE超过低于20%,其余年份均超过20%,符合巴菲特选股标准;

7、负债率超过60%,这和公司的扩张有关,较高的负债,出来了较高的ROE;再则,较高的负债和30%-40%的分红比例,相对比较协调;

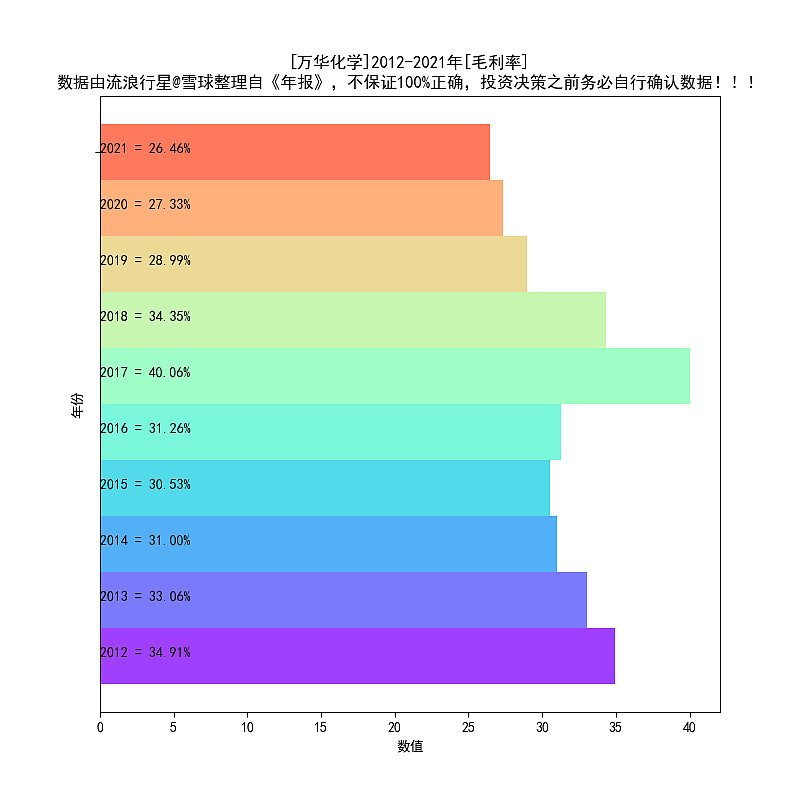

8、毛利率有所下降,从此前的30%出头,下降至26%,年度报表说是原材料价格上涨所致;

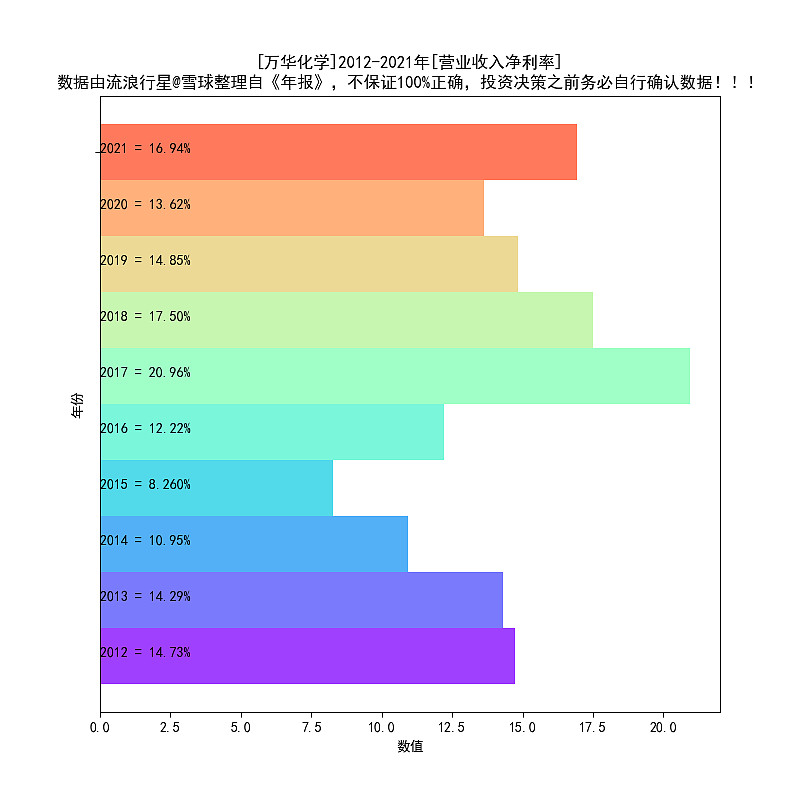

9、净利润率近五年平均有15%,这个确实非常牛;

整体印象,这份数据符合“周期成长股”的特征。

二、行业和公司印象

优点:

中国制造的代表,聚氨酯领域,目前已经成为世界第一。

行业专业性极高,一般人根本不知道世界上还有“聚氨酯”这个玩意儿,其实这个东西用途极其广泛,以这个为原料制造的产品随处可见,比如汽车座椅。依托优势业务,向“石化业务板块”、“精细化学品及新材料业务板块”扩张,属于合理外延,并不是无序扩张。

“聚氨酯”这个东西,绝不可能被互联网颠覆。

简单总结就是,这个行当,外行很难(压根不愿意)进入,内行万华化学又是绝对龙头,享有规模、技术优势。

“聚氨酯”用途极其广泛,这导致万华化学的客户,相对不是那么集中。(万华化学的用户分散程度,肯定没法和to C的公司分散比的)年报里面说“前五名客户销售额903,253.24 万元,占年度销售总额 6.21%;”

不确定性:

1、产品价格波动大,因此属于周期股。这个对于新人来说,容易造成困惑。

2、负债率较高,如果扩张遇阻,估值波动较大。

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有万华化学。

下期预告:金禾实业。

附:

万华化学-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年净利润

9、历年营业收入

10、历年现金流量净额

11、历年净资产

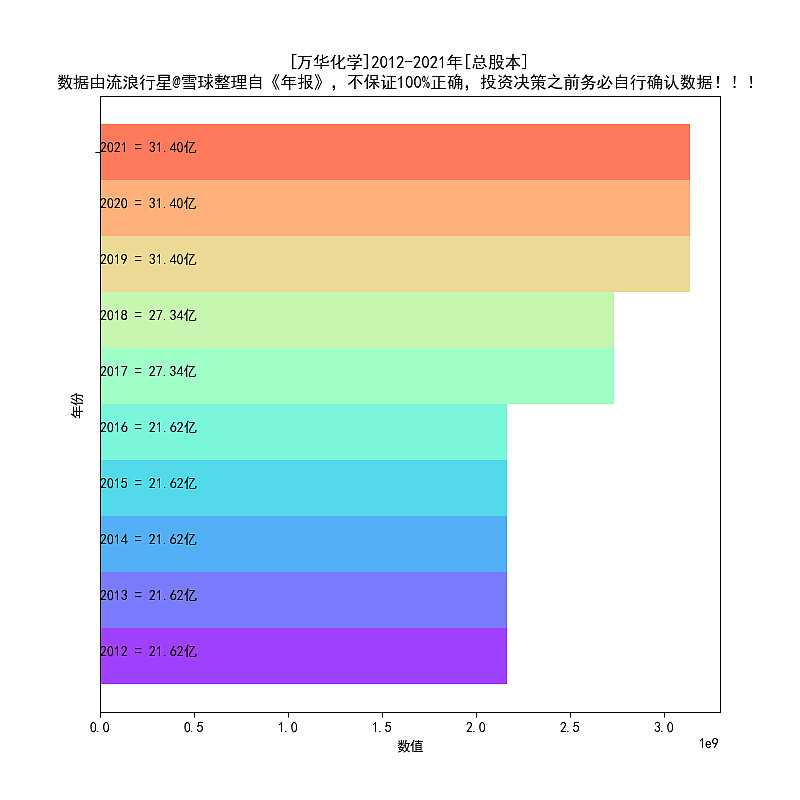

12、历年总股本

13、历年营业收入增长率

14、历年分红增长率

生成时间

2022-03-20

系列文章: