白云山整体印象:

一、2012-2021年年报数据印象

1、分红整体增长趋势明显,但并不顺滑。2021年分红超10亿;

2、分红比例近年稳定在30%,30%是我关注的下限,再少,我就不关注了;

3、净利润2014-2018年5连增,之后2连降,2021年重拾增长,不是太稳;

4、ROE在10%-16%之间波动。白云山我今年才加到核心股票池里面,原因是ROE一只达不到20%的标准。今年开始重点关注。起因是分红的增长。ROE不达标,主要原因是有一块“大商业”,营业收入占了大头,毛利率才6.64%。ROE主要受这一块拖累。剔除这一块,数据就好看了;

5、负债率近4年超过50%,对于国企,可接受;

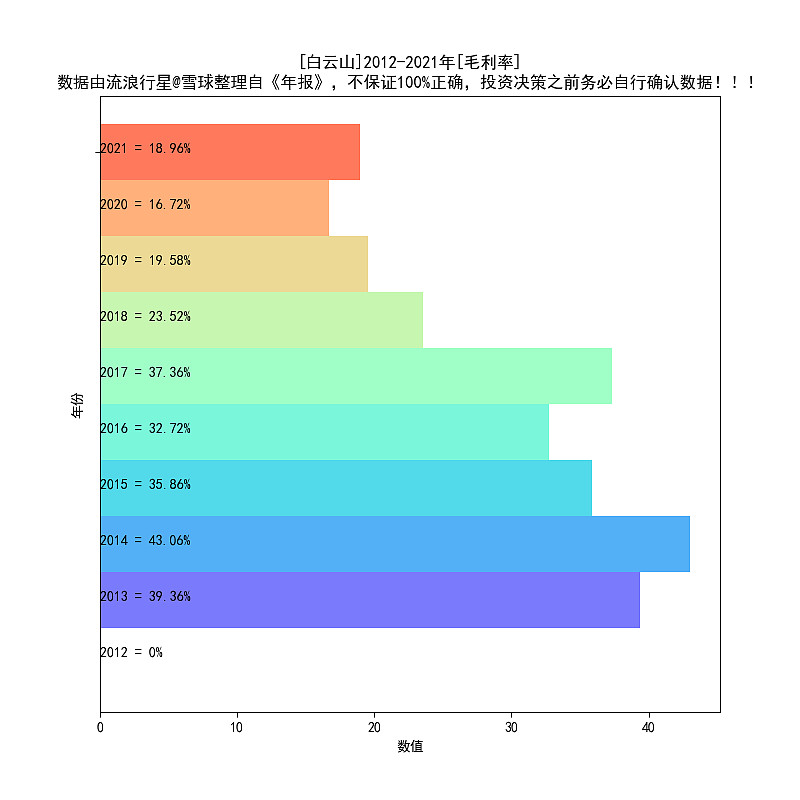

6、毛利率2017-2020年,4连降。2021年开始回升。毛利率不到20%,这也是受了“大商业”业务的拖累。另外两块“大南药”(包括金戈等)、“大健康”(其实就是王老吉),毛利率都是超过40%的;

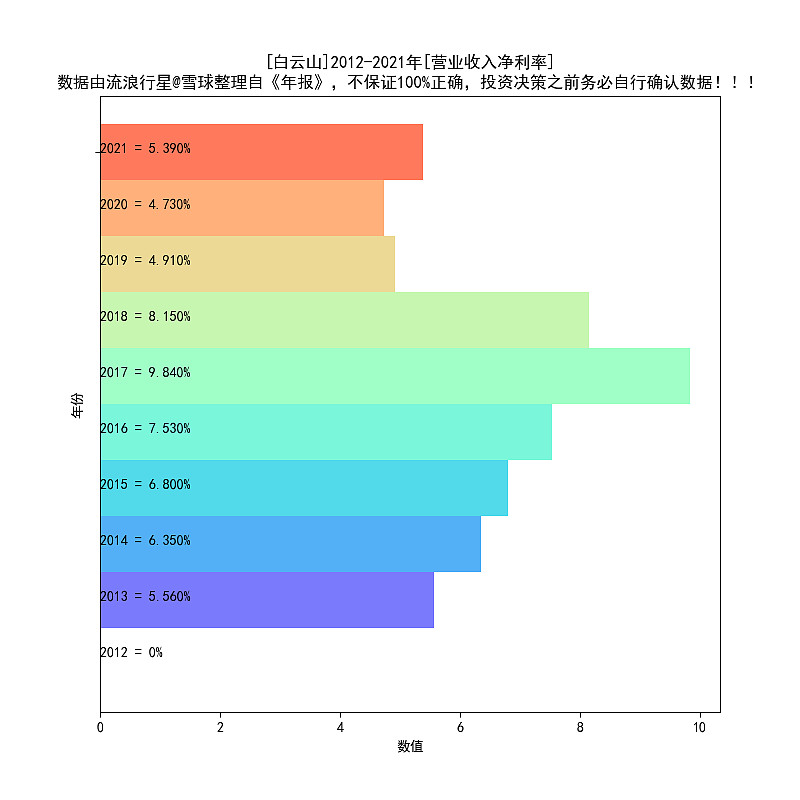

7、净利润率才5%,不忍直视,是受到“大商业”业务的拖累,这一块毛利率才6.64%,净利润率就别提了。剔除了这一块,数据会好看很多;

8、营业收入近3年停滞不前,这个需要观察,能实现两位数的增长就好了;

9、近5年,整体上,现金流大于净利润,这个不错,但是现金流2020、2021波动很大,这个比较吓人;

10、营业收入、净利润、分红比例欠佳,依然是“大商业”业务的问题;

11、毛利率、净利率,经历了2018-2020三连降,2021提升,希望能继续提升。整体感觉,白云山有这个底蕴,但具体能不能提升,我心里也没有底。

12、特别的:2012年之前,广药系有白云山、广州药业两家公司合并而来。到现在将近10年,从分红金额上看,上升趋势很明显。这底蕴,如果经营上进的话,是比较有前途的。

二、行业和公司印象

优点:

1、拥有不少好的品牌,金戈这个切入点不错,让人看到了老牌国企的上进心;

2、老牌国企,有底蕴;

不确定性:

1、经营效率是否能提升?

2、是不是能孵化其他大单品?

附1:

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有白云山。

下期预告:泸州老窖。

附2:

白云山-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年营业收入

9、历年 净利润、现金流 比较

10、历年 营业收入、净利润、分红 比较

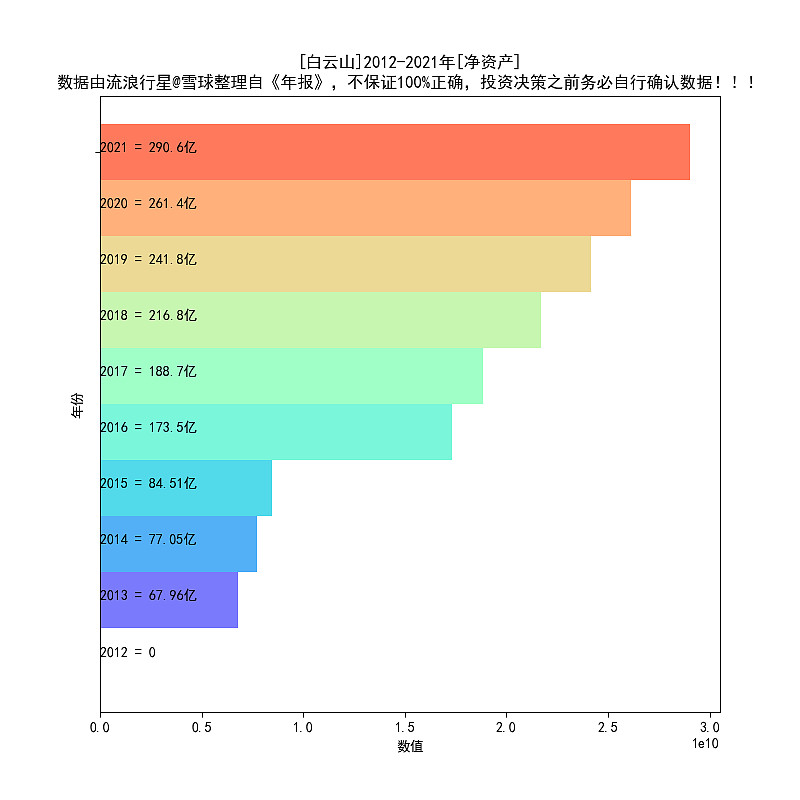

11、历年净资产

12、历年总股本

13、历年 毛利率、净利率 对比

生成时间

2022-05-09

系列文章:

2021年报扫描(8):五粮液 网页链接

2021年报扫描(7):新和成 网页链接

2021年报扫描(6):贵州茅台 网页链接

2021年报扫描(5):海天味业 网页链接

2021年报扫描(4):安琪酵母 网页链接

2021年报扫描(3):金禾实业 网页链接

2021年报扫描(2):万华化学 网页链接

2021年报扫描(1):汤臣倍健 网页链接