贵州茅台整体印象:

一、2012-2021年年报数据印象

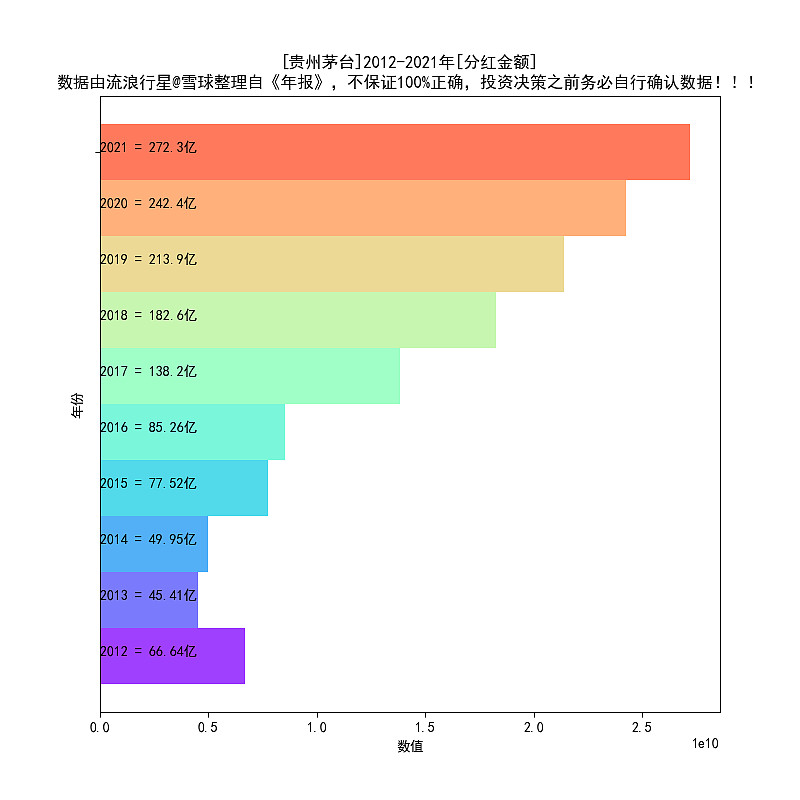

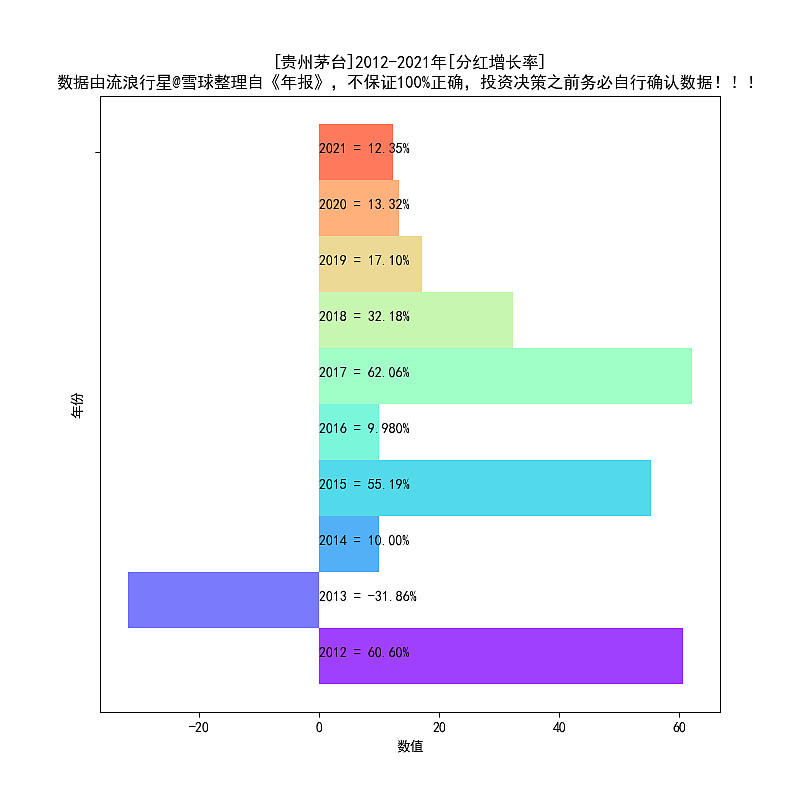

1、贵州茅台2013年分红是倒退的,此后一直增长到2021年;

2、分红比例连续7年维持在50%多一点,这个,其实可以涨一涨的,茅台有这个本钱;

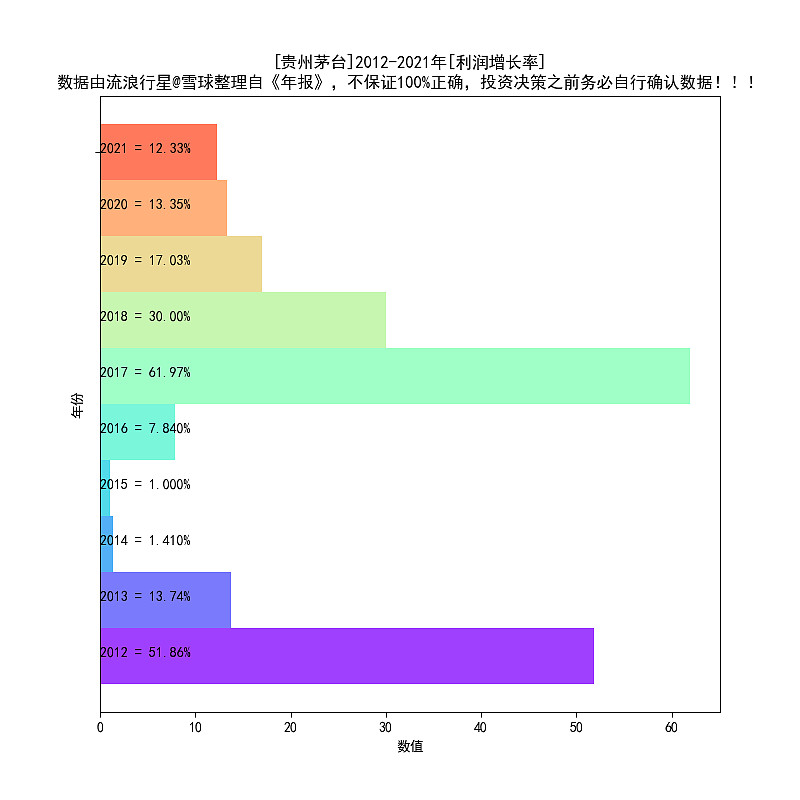

3、净利润增长率连续10年为正,不过增长率的波动并不小;

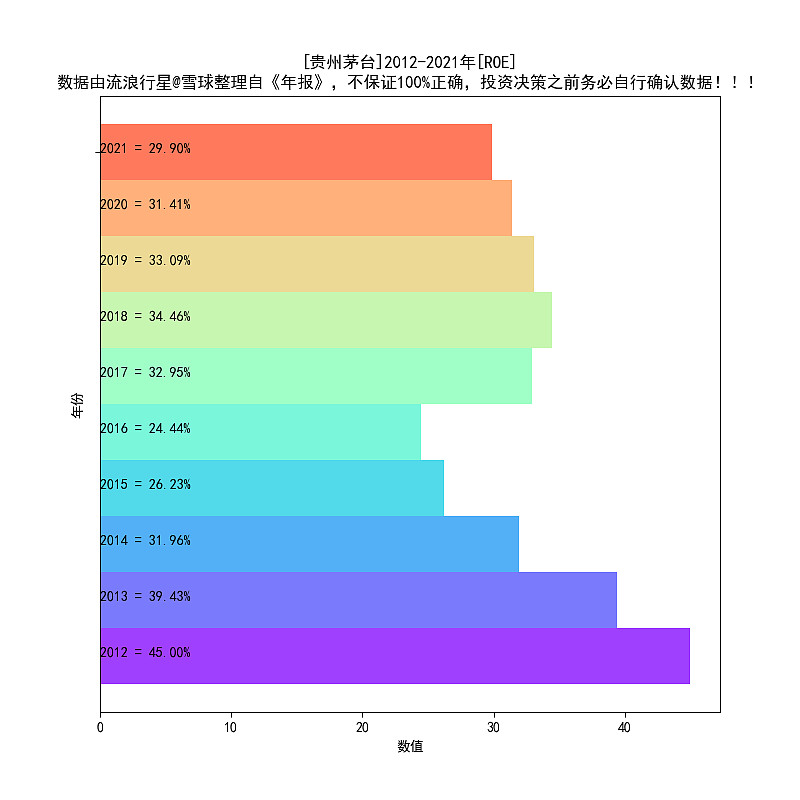

4、ROE连续10年大于20%;

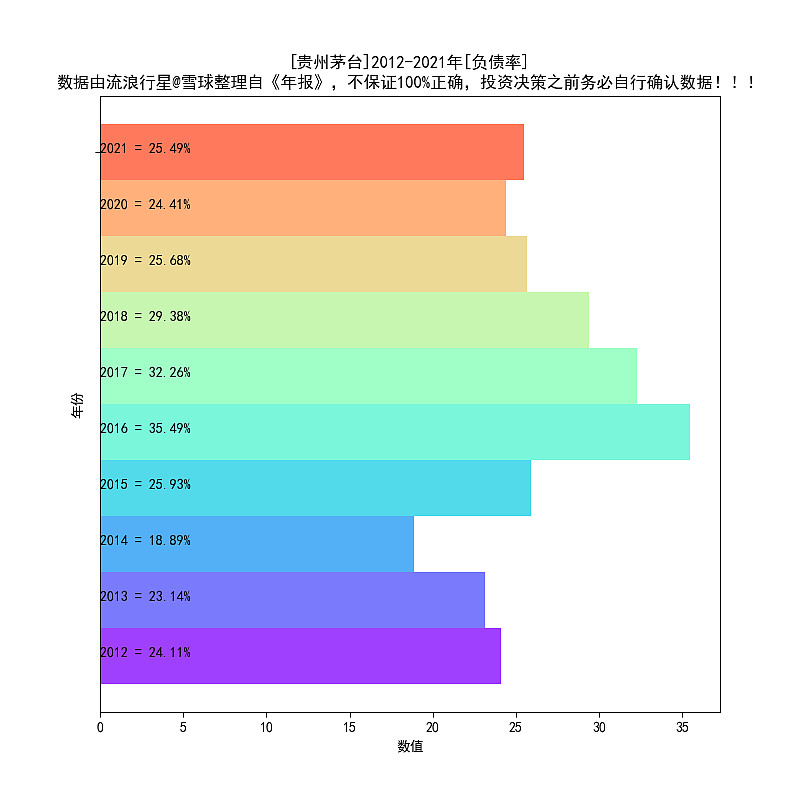

5、负债率低于30%;

6、毛利率极其稳定,而且是恐怖的90%以上;

7、净利润率50%,这门生意,真的是太让人眼馋了;

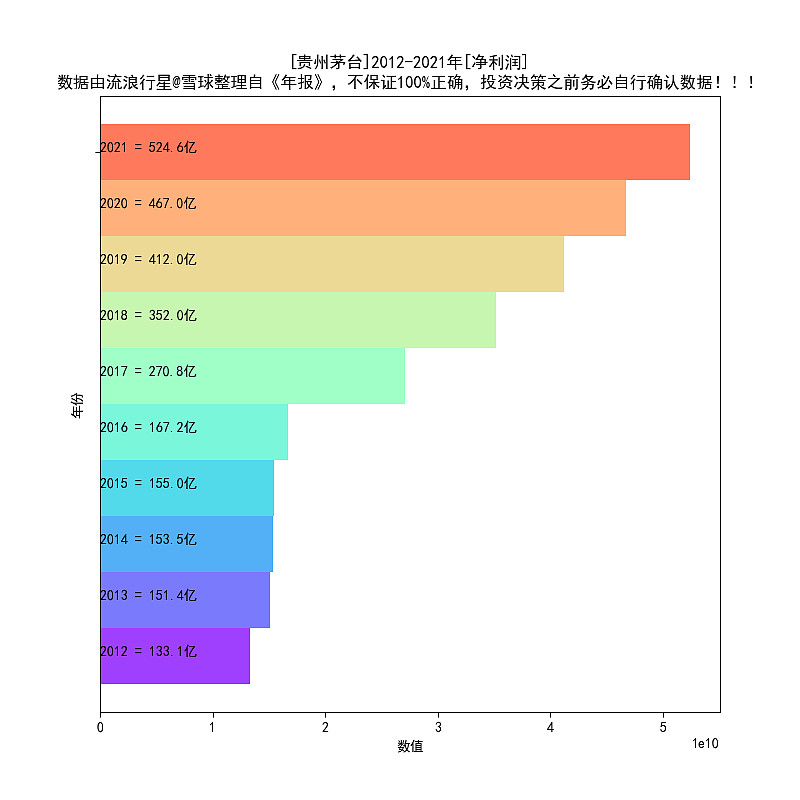

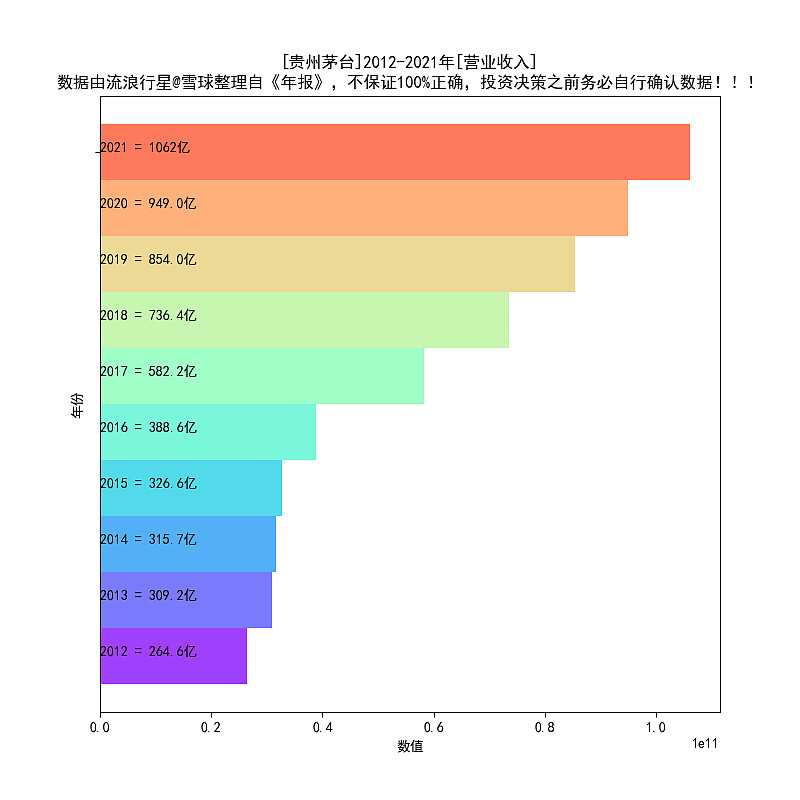

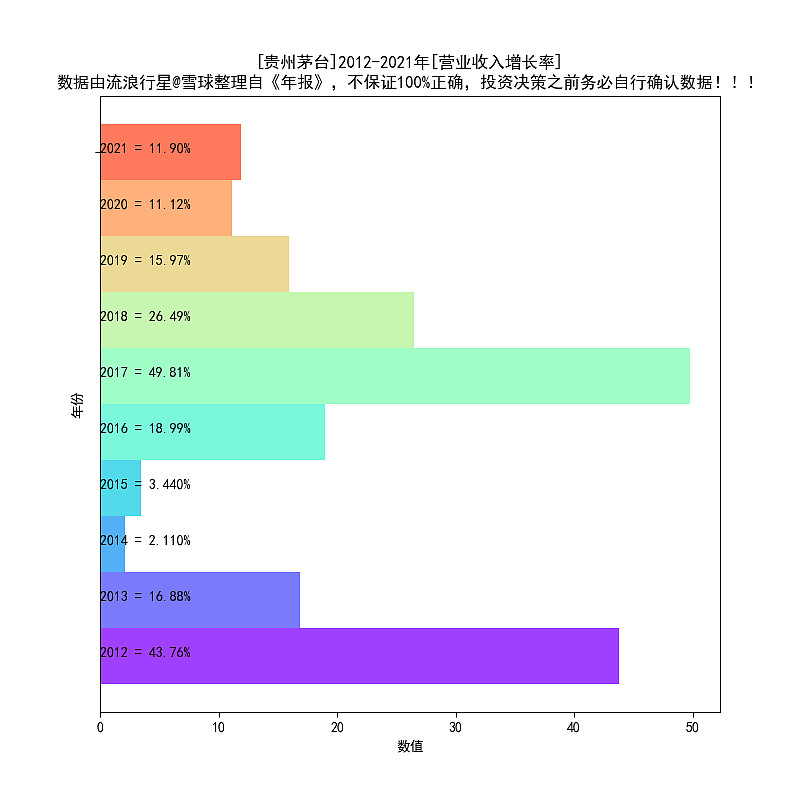

8、营业收入、净利润都是10连增;

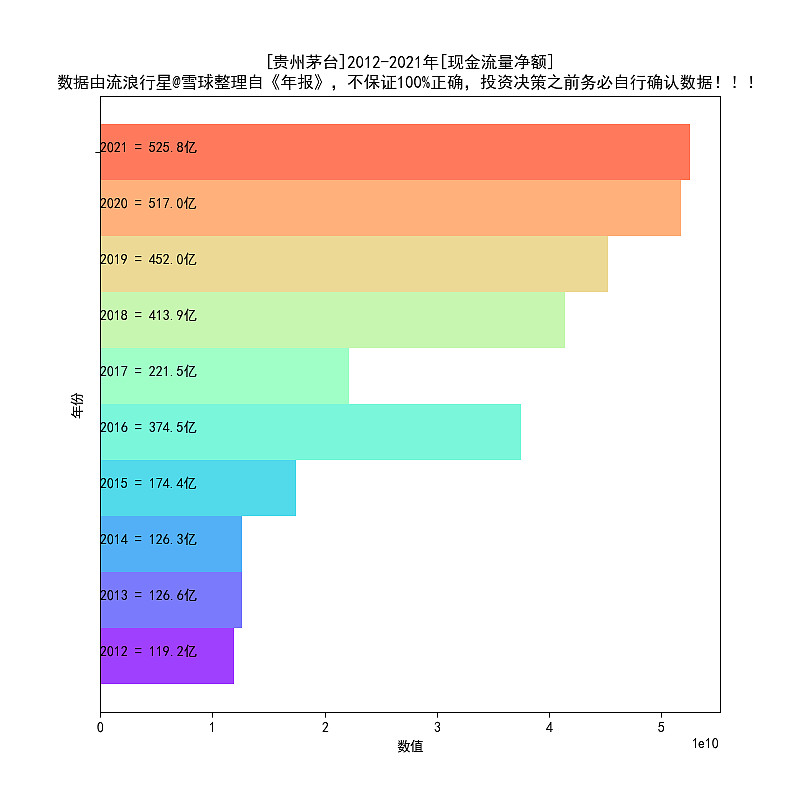

9、现金流整体增长趋势;

二、行业和公司印象

优点:

1、白酒这门生意,天然就是一本万利,毛利率、净利率都很高;

2、集社交属性、成瘾属性于一体;

3、谈一个动辄过亿的大生意,一瓶白酒的价格是毛毛雨;

4、茅台是白酒总龙头。

不确定性:

1、容易被炒作过度,这个2014-2020年体现的淋漓尽致。

2、白酒,是有周期性的,只是没有那么强。

3、青年人不喝白酒?想多了,人性是想通的,我们这个人均GDP,发达国家早已经历,所以发达国家的烈酒龙头的发展历史有很高的参考价值。看看DEO的年K线即可:

附1:

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有贵州茅台。

下期预告:新和成。

附2:

贵州茅台-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年净利润

9、历年营业收入

10、历年现金流量净额

11、历年净资产

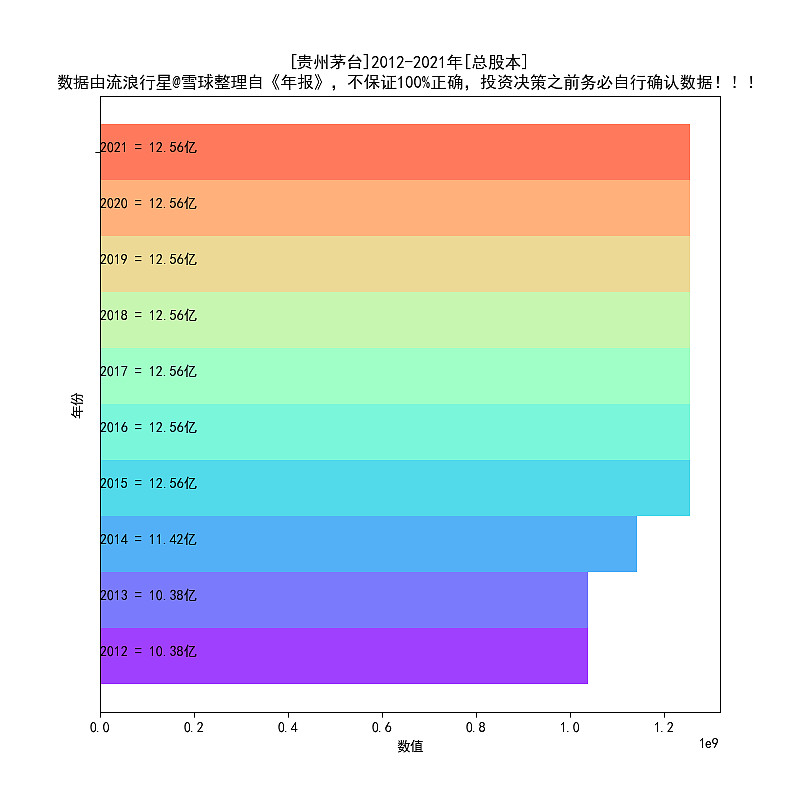

12、历年总股本

13、历年营业收入增长率

14、历年分红增长率

生成时间

2022-04-17

系列文章:

2021年报扫描(5):海天味业 网页链接

2021年报扫描(4):安琪酵母 网页链接

2021年报扫描(3):金禾实业 网页链接

2021年报扫描(2):万华化学 网页链接

2021年报扫描(1):汤臣倍健 网页链接