安琪酵母整体印象:

一、2012-2021年年报数据印象

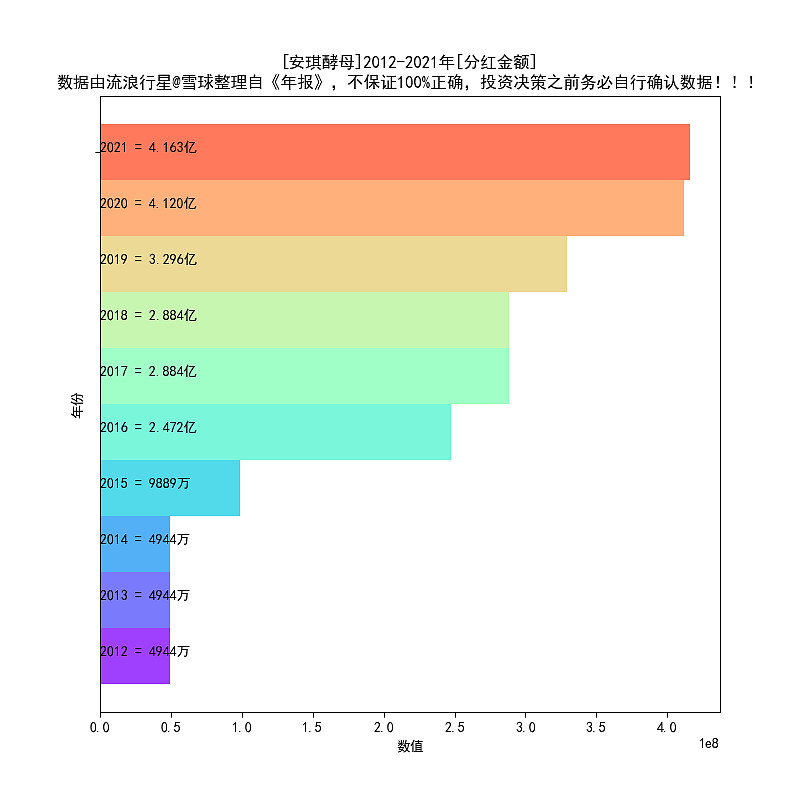

1、分红金额过去10年无一年倒退,10年增长了8倍多;

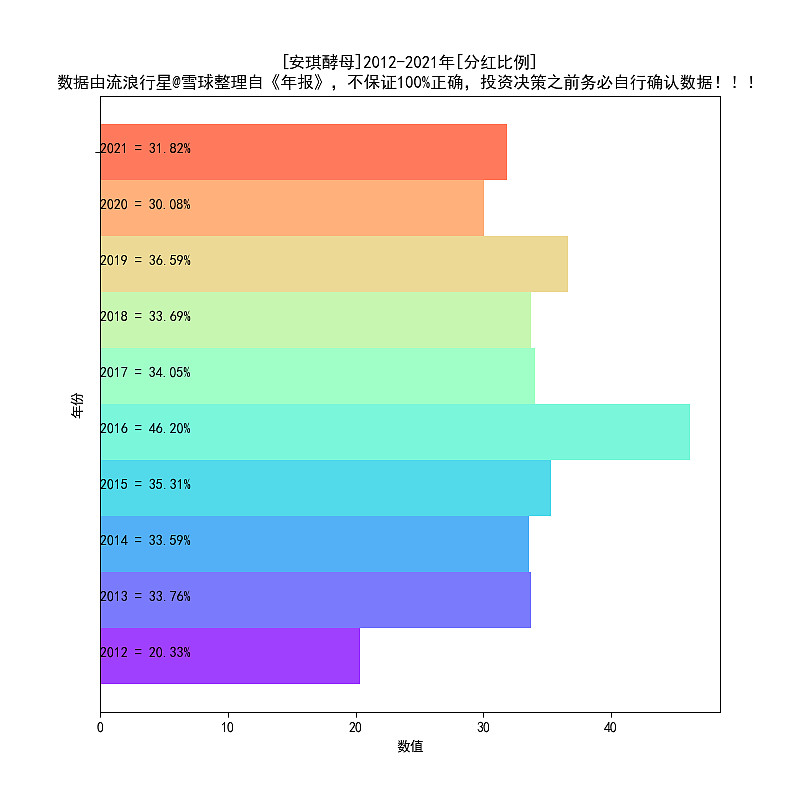

2、分红比例维持在30%左右;

3、利润增长率波动较大,2021年出现4.4%的倒退,这个值得关注;

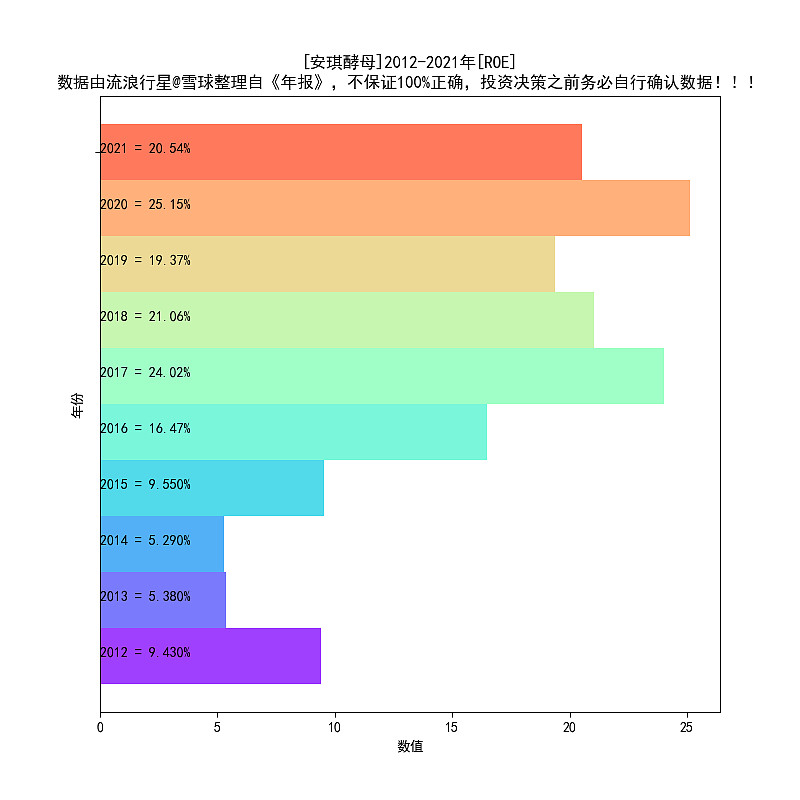

4、2021年ROE维持在20%以上,还不错,ROE近5年比较稳定;

5、负债率10年一直在50%上下,稳定;

6、2021年毛利率倒退将近7%,这个很关键,看了一下年报,“酵母及深加 工产品行业 营业 成本 比上 年增 27.77%”所致,再往下一看,发现是“原材料 比 上年同 期 增55.85%”,此外,报告期内主要经营情况章节,还有一段“营业成本变动原因说明:较上年同期增加 31.56%,主要原因是大宗商品原材料、糖蜜 价格上升,主营业务成本上涨所致”,既然提到了“糖蜜”这个东西,再看一下财报,发现公司正在积极想办法搞定糖蜜价格波动的问题。毛利率是我最关心的指标,财务报表里面交代的也比较清楚。我的做法是,相信财报,以后继续验证。总之,期待安琪酵母毛利率回升。

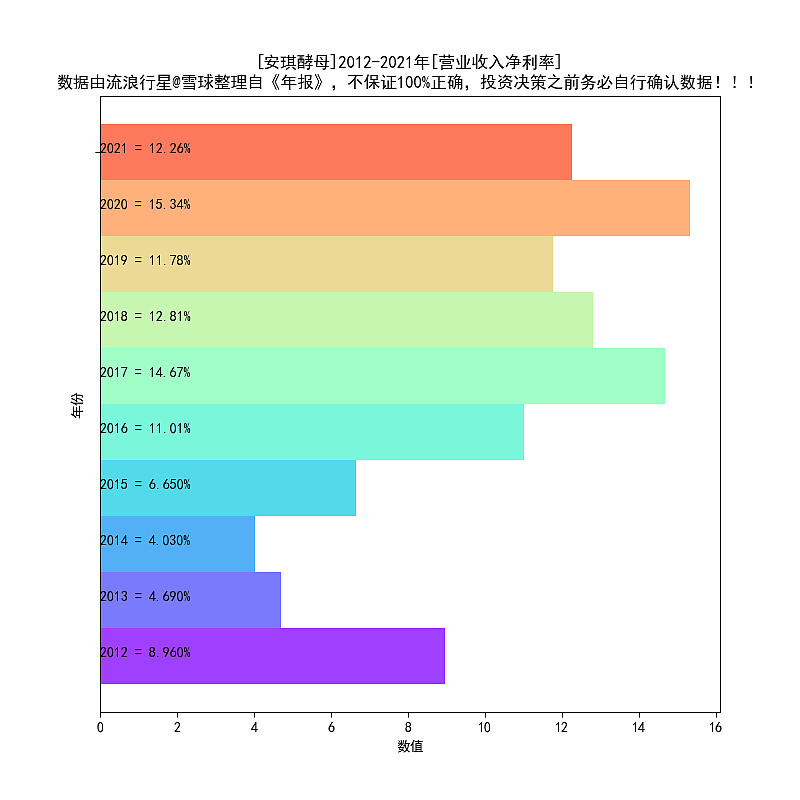

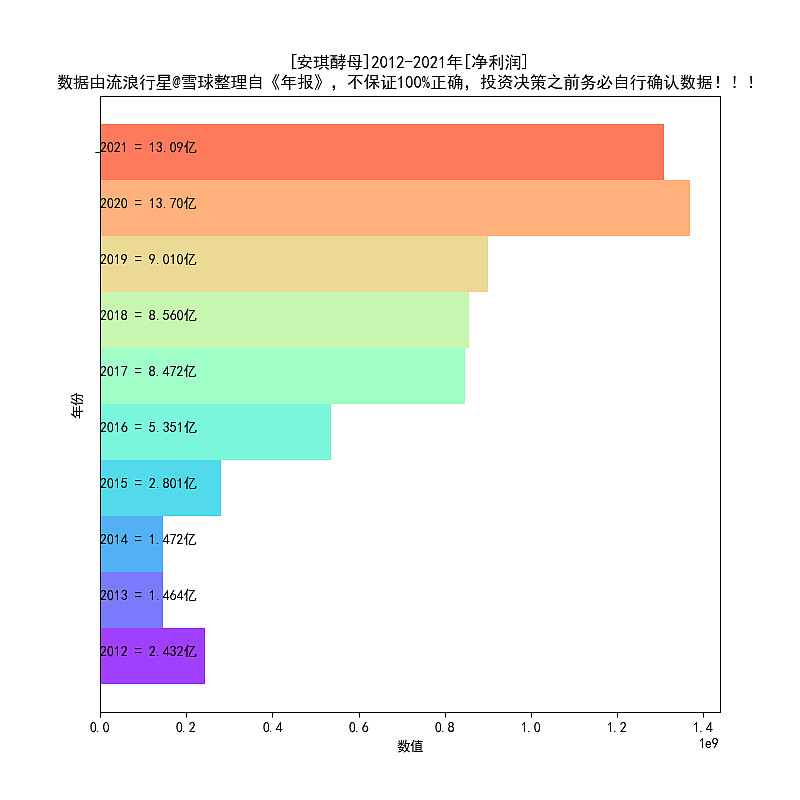

7、净利润率从15%下滑到12%,和毛利率的下滑对应;

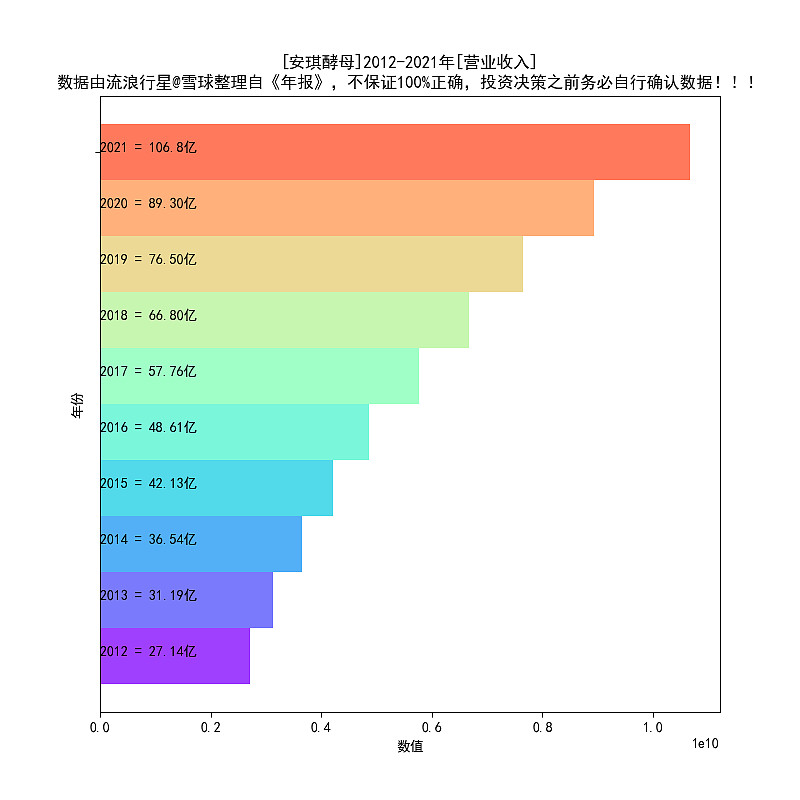

8、营业收入从89亿上升到106亿,增长了将近20%。这个非常好,可以说是吃了一颗定心丸,有收入,才有利润,营业收入增长,公司才有腾挪的空间;

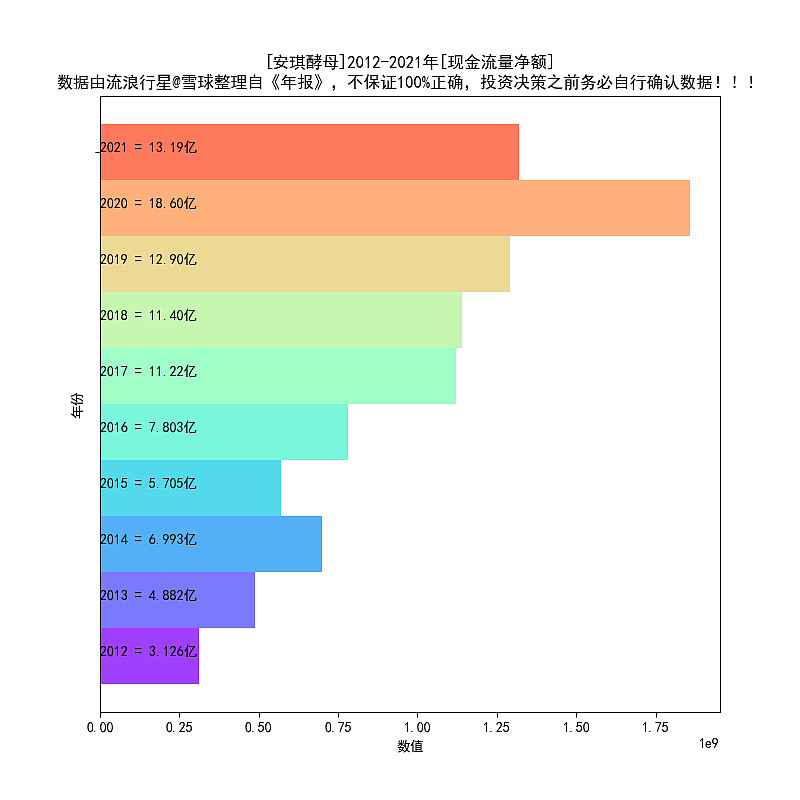

9、现金流比净利润下滑的更厉害,说明公司遇到的困难比业绩下滑4.4%更严重;

10、总股本微增,股权激励的原因,这玩意短期没什么好看的;

整体印象,2021年,安琪酵母遭遇了不大不小的挫折。整体上,公司依然在幸福的扩张周期,大概率能搞定经营问题。

二、行业和公司印象

优点:

中国制造的代表,“酵母”全球龙头,排进前三。

行业专业性强。

“酵母”这个东西,和互联网没关系,不会被颠覆。

安琪酵母主营业务“酵母”,是绝对龙头,享有规模、技术优势。可以期待一下成为世界第一。

不确定性:

1、出海风险,这个大家都懂的。

2、原料价格波动大。

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有安琪酵母。

下期预告:海天味业。

附:

安琪酵母-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年净利润

9、历年营业收入

10、历年现金流量净额

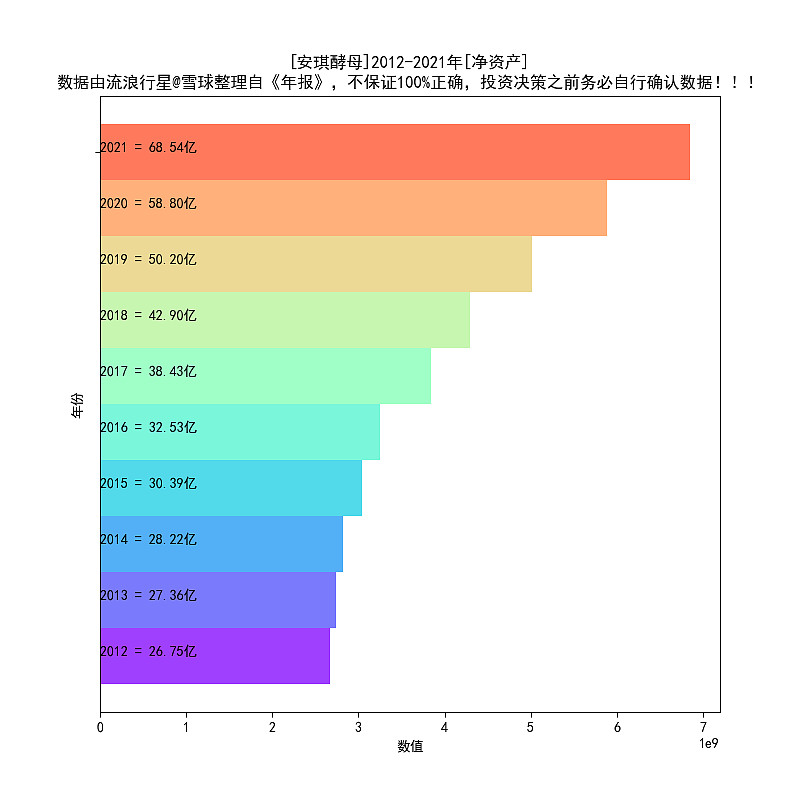

11、历年净资产

12、历年总股本

13、历年营业收入增长率

14、历年分红增长率

生成时间

2022-04-04

系列文章:

2021年报扫描(3):金禾实业 网页链接

2021年报扫描(2):万华化学 网页链接

2021年报扫描(1):汤臣倍健 网页链接