五粮液整体印象:

一、2012-2021年年报数据印象

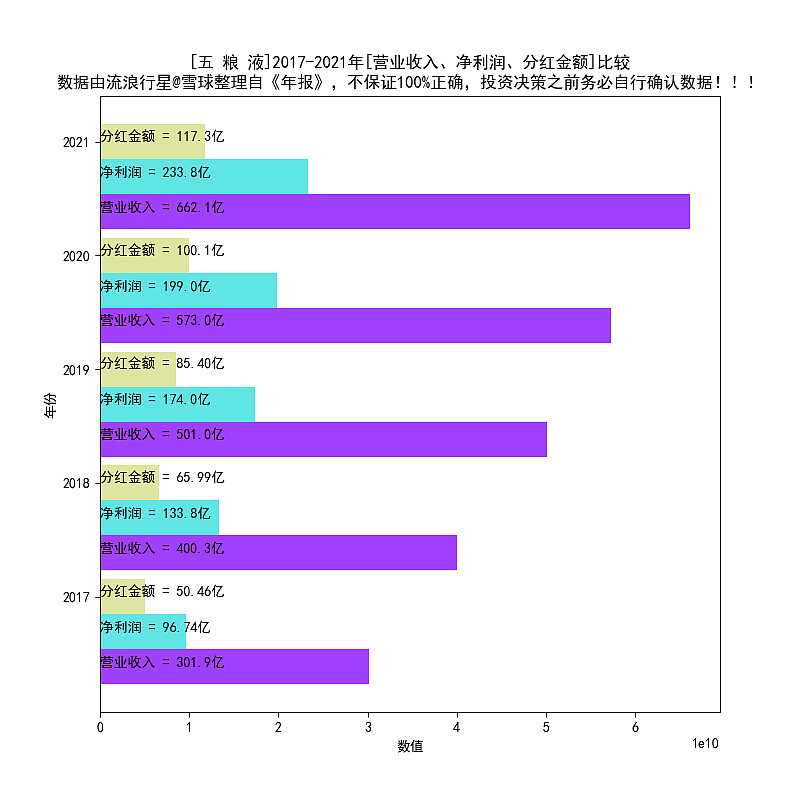

1、分红连续2年超过100亿,2021年达117亿。2013、2014曾经2连降;

2、分红比例近年稳定在50%,其实五粮液的分红比例可以提高到70%-80%,有这个能力;

3、净利润连续6年增长,近2年增速放缓;

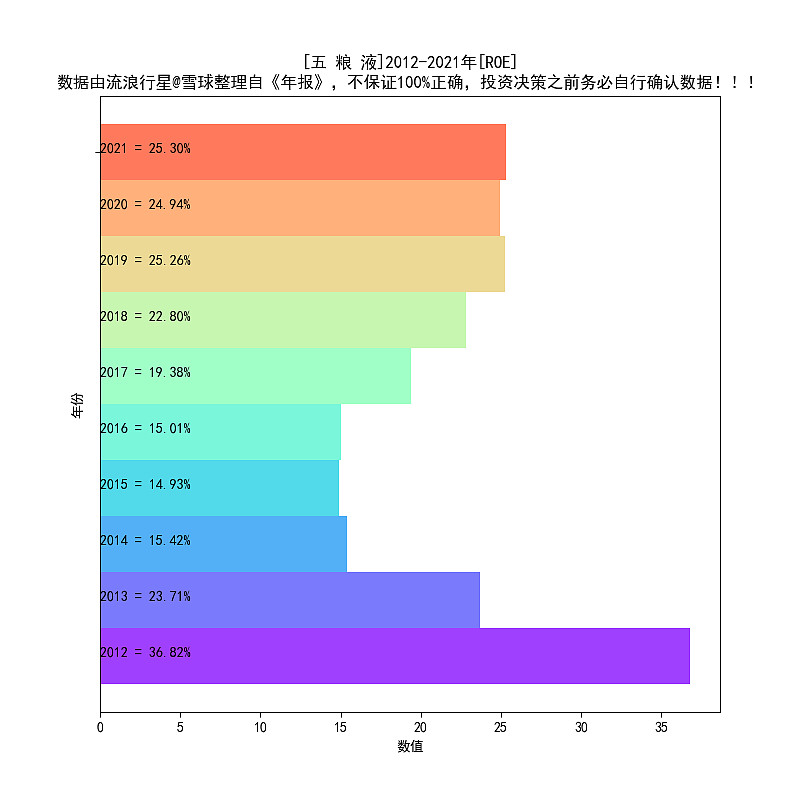

4、ROE最近4年均超过20%;

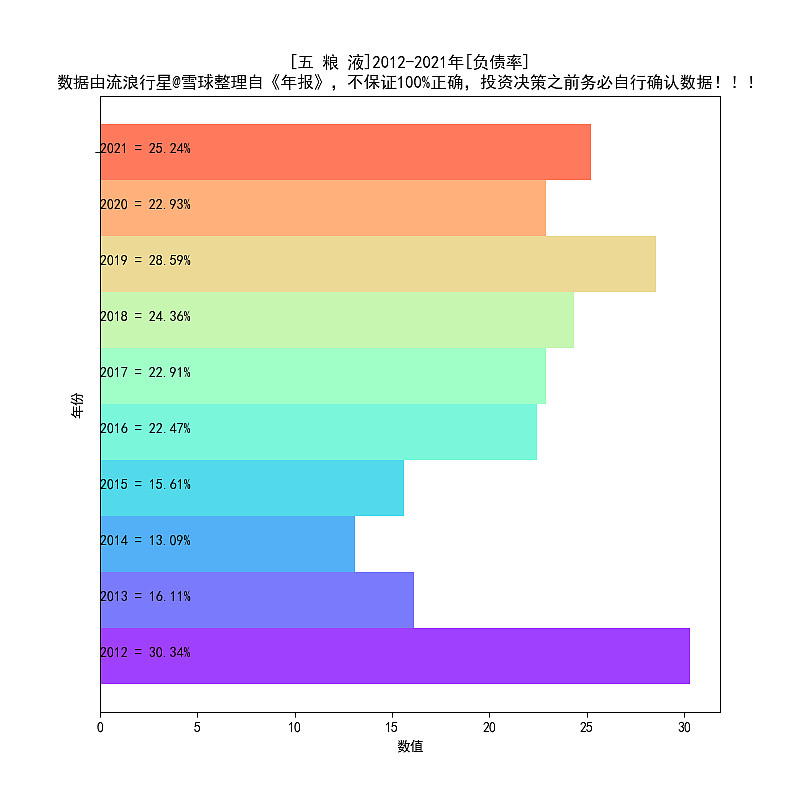

5、五粮液的负债率参考意义不大,公司不需要举债经营;

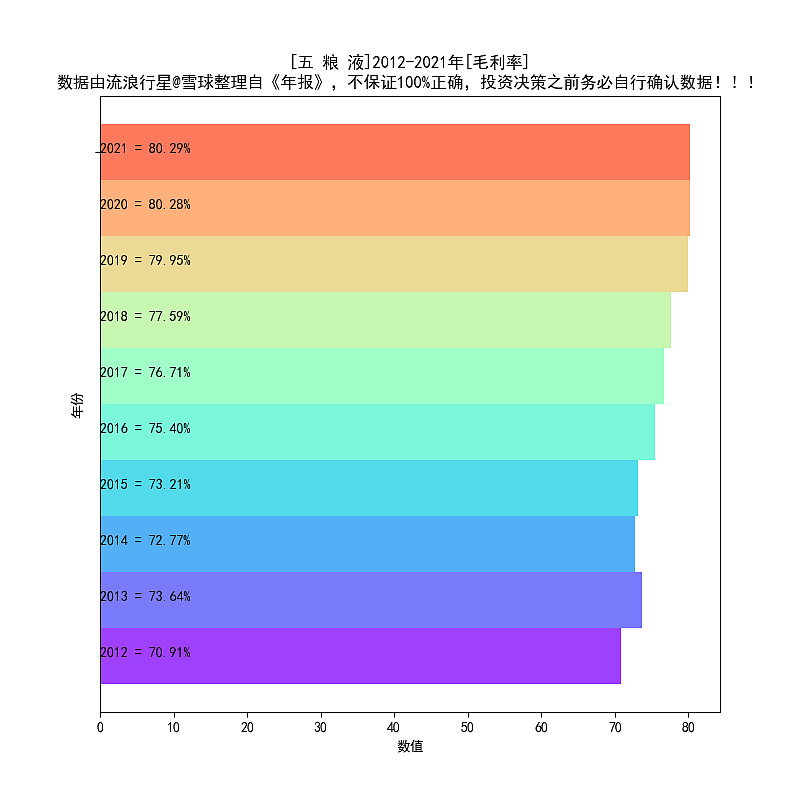

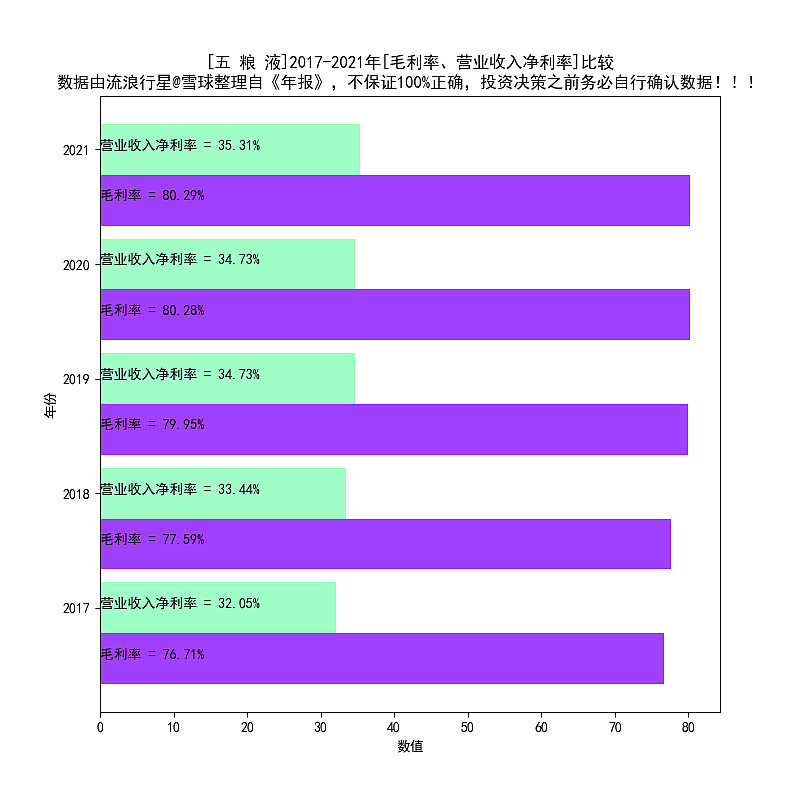

6、毛利率80%一线,这个没的说;

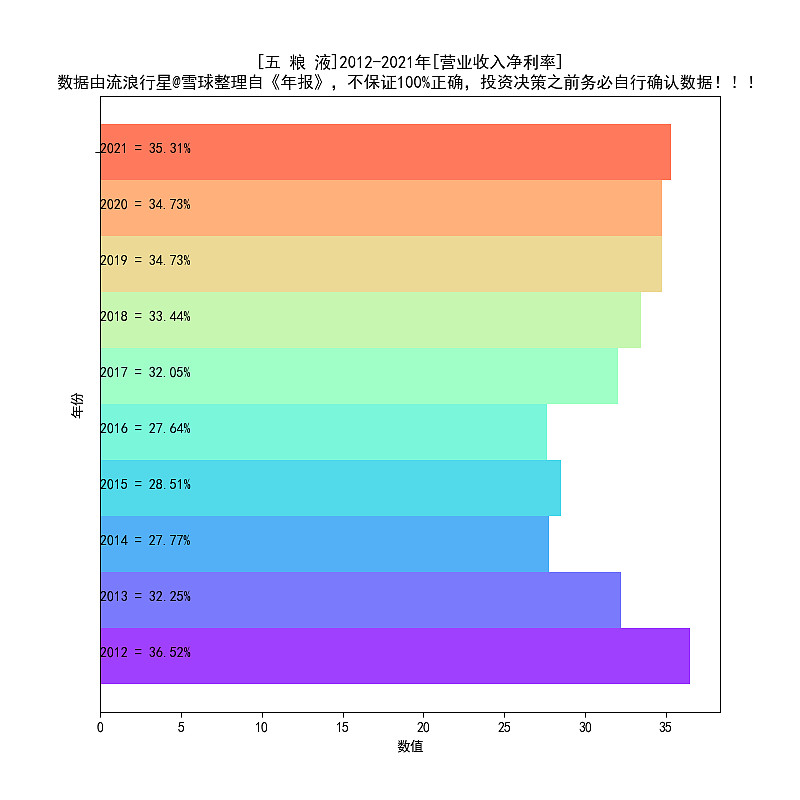

7、净利润率35%左右,很厉害;

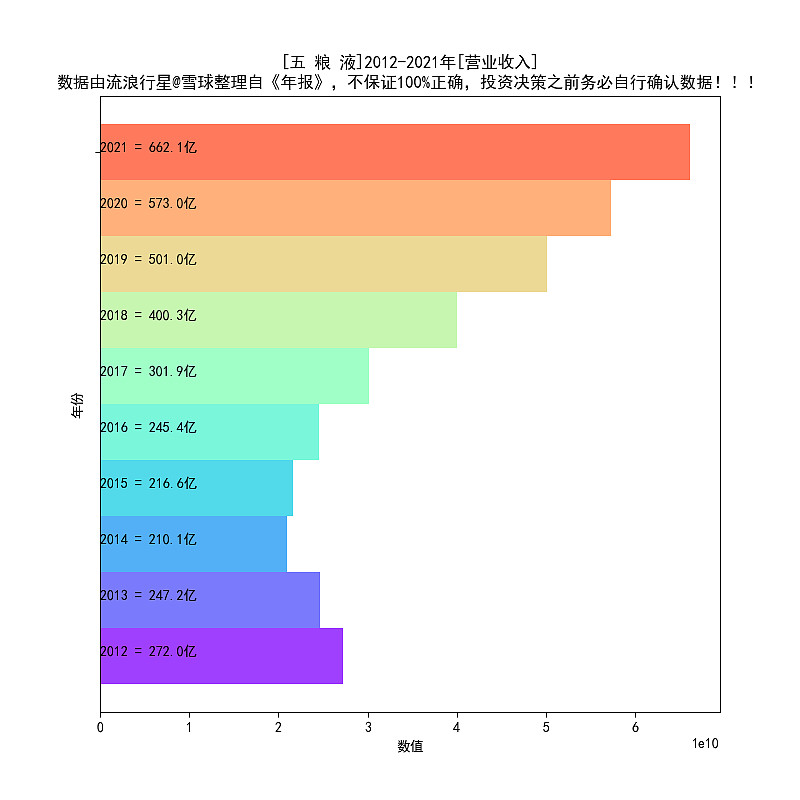

8、营业收入在2014年出现倒退,可以想象那个时候的情景;

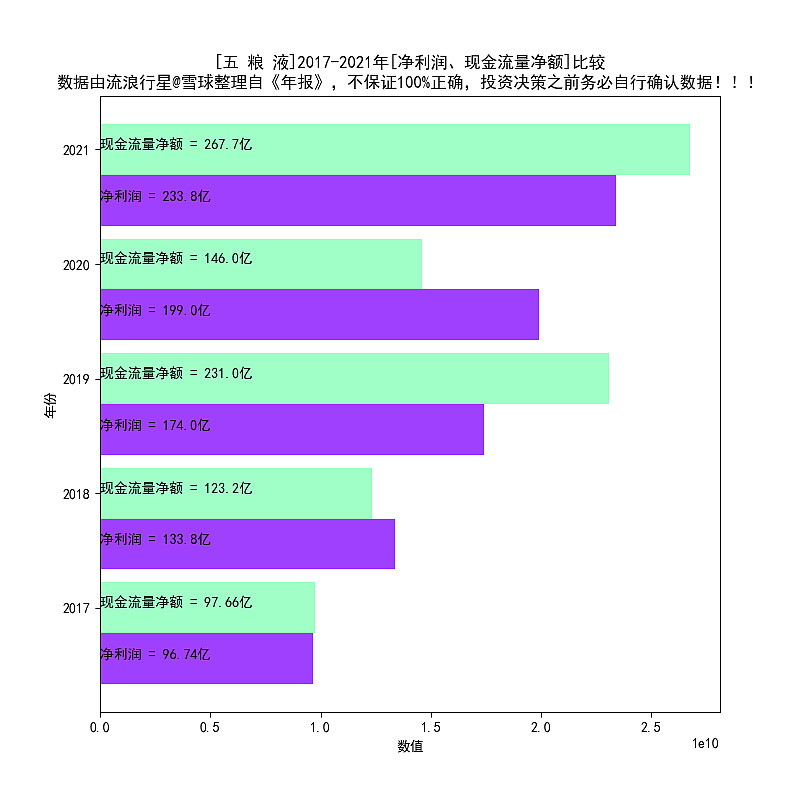

9、净利润、现金流基本上同步,没什么问题;

10、营业收入、净利润、分红比例非常好;

11、毛利率、净利率,非常稳定。

二、行业和公司印象

优点:

1、好行业,好公司;

2、强势品牌;

不确定性:

白酒是有周期的,这个需要留意。警惕过度炒作,过高估值。年轻人不喝白酒?这个我说过很多次了,看看烈酒巨头DEO的年K线就知道:

附1:

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有五粮液。

下期预告:白云山。

附2:

五 粮 液-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年营业收入

9、历年 净利润、现金流 比较

10、历年 营业收入、净利润、分红 比较

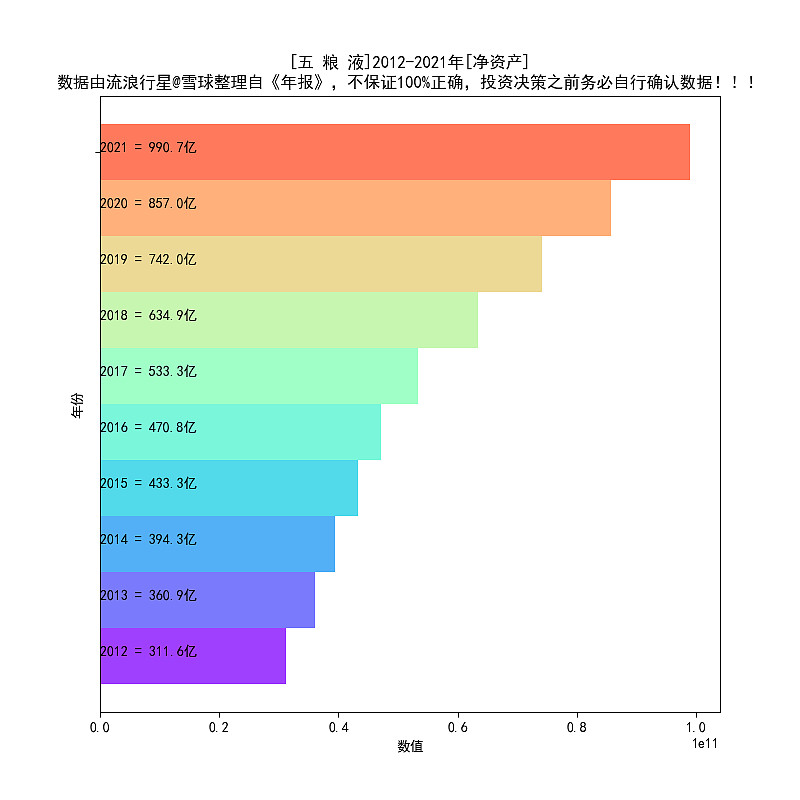

11、历年净资产

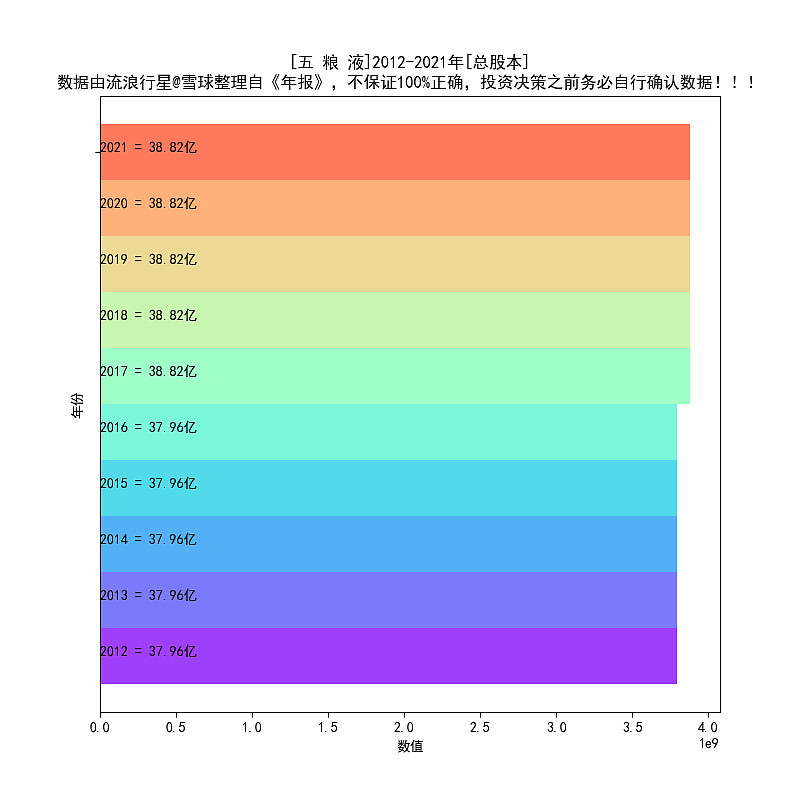

12、历年总股本

13、历年 毛利率、净利率 对比

生成时间

2022-05-07

系列文章:

2021年报扫描(7):新和成 网页链接

2021年报扫描(6):贵州茅台 网页链接

2021年报扫描(5):海天味业 网页链接

2021年报扫描(4):安琪酵母 网页链接

2021年报扫描(3):金禾实业 网页链接

2021年报扫描(2):万华化学 网页链接

2021年报扫描(1):汤臣倍健 网页链接